教育产业链

教育

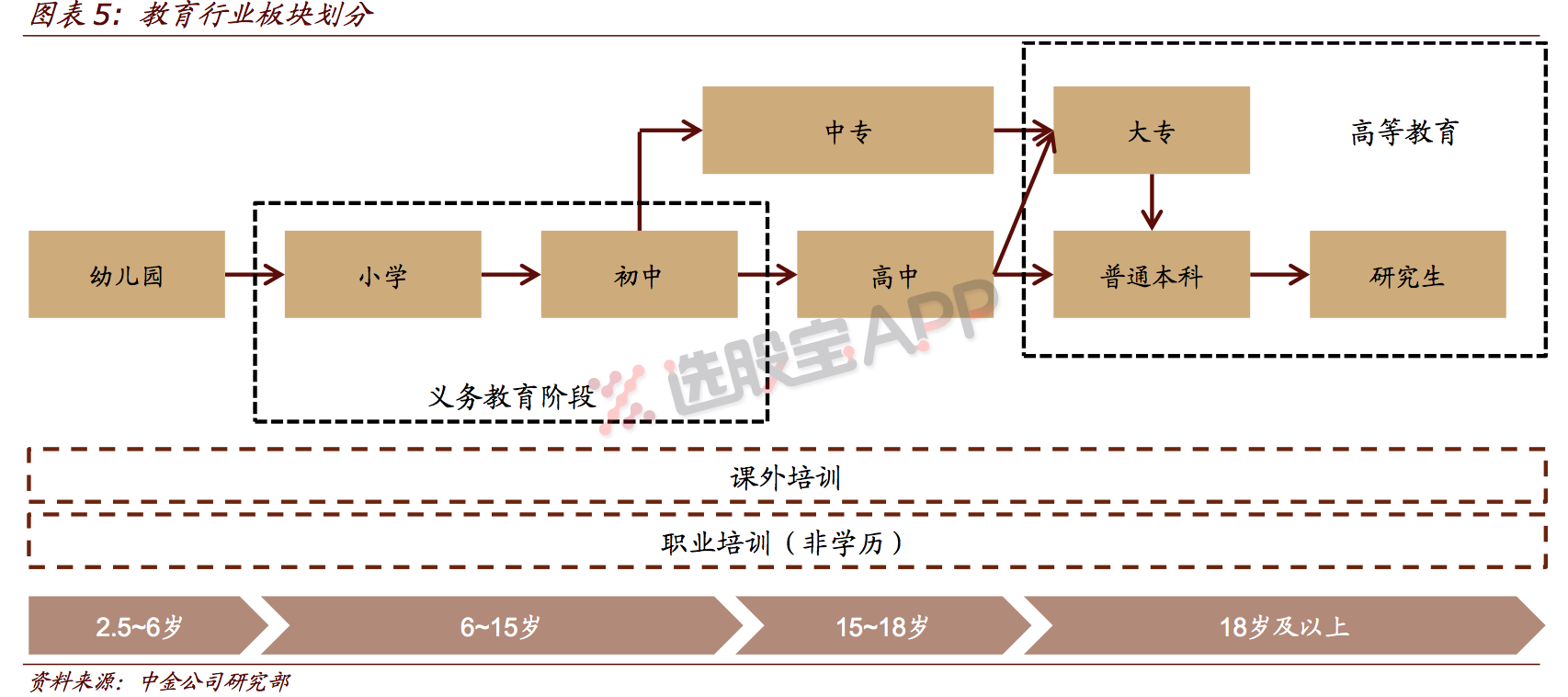

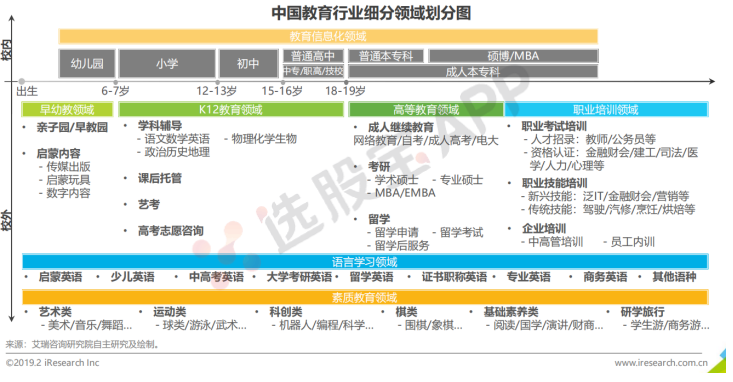

中国教育制度分为正规教育及非正规教育,正规与非正规教育体制的主要分别在于接受正规教育的学生可获得中国政府颁发的毕业证书,而非正规教育的学生仅可获得修业证书,未必得到官方认可。教育行业可以按照既定教育时期和补充教育环节分为两大部分,其中既定教育时期根据年龄段的不同可划分为早幼教育(0-6岁)、K12(6-18岁)、高等教育(18-28及以上)和职业教育;补充教育环节可分为素质教育和留学教育。

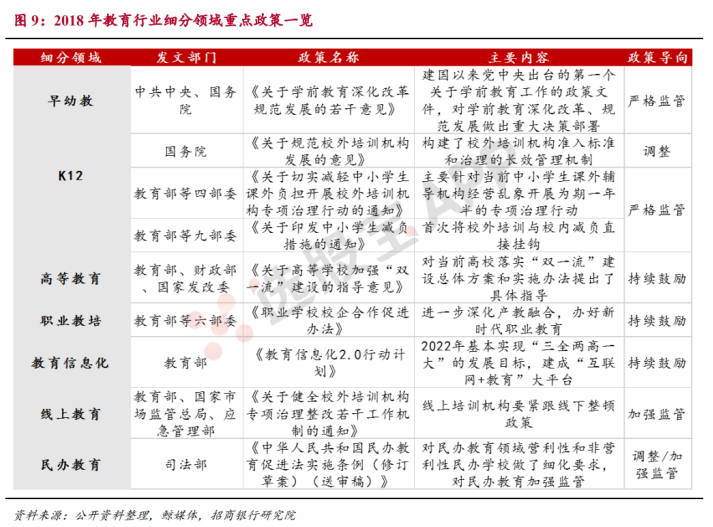

我们梳理了2018年以来教育行业出台的重点政策,从政策风导向上看调整、加强监管和严格监管政策文件明显较多,其中职业教育被提高到前所未有的高度。

2018年确定国务院职业教育工作部际联席会议制度,2019年陆续发布《国家职业教育改革实施方案》、《中国教育现代化2035》、《加快推进教育现代化实施方案(2018-2022年)》、《教育部2019年工作要点》,且在《2019年政府工作报告》中对职业教育关注度远超往年。

除此之外,个税改革教育支出抵扣个税2019年正式实施,涵盖子女教育支出、继续教育支出,税额抵扣将有利于刺激教育类消费。

子女教育:纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

继续教育:纳税人接受学历或非学历继续教育的支出,在规定期间可按每年4800元或3600元定额扣除。

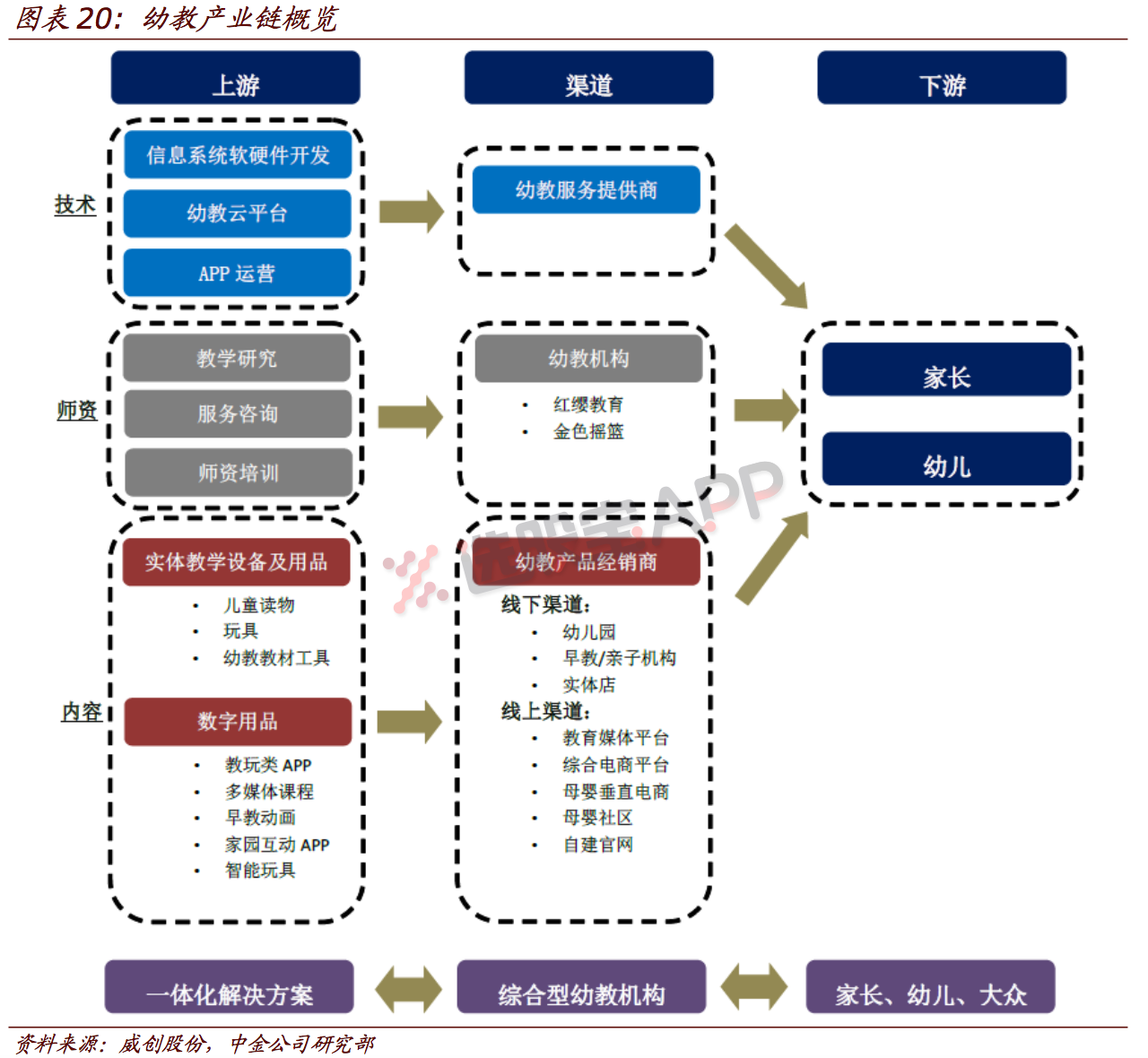

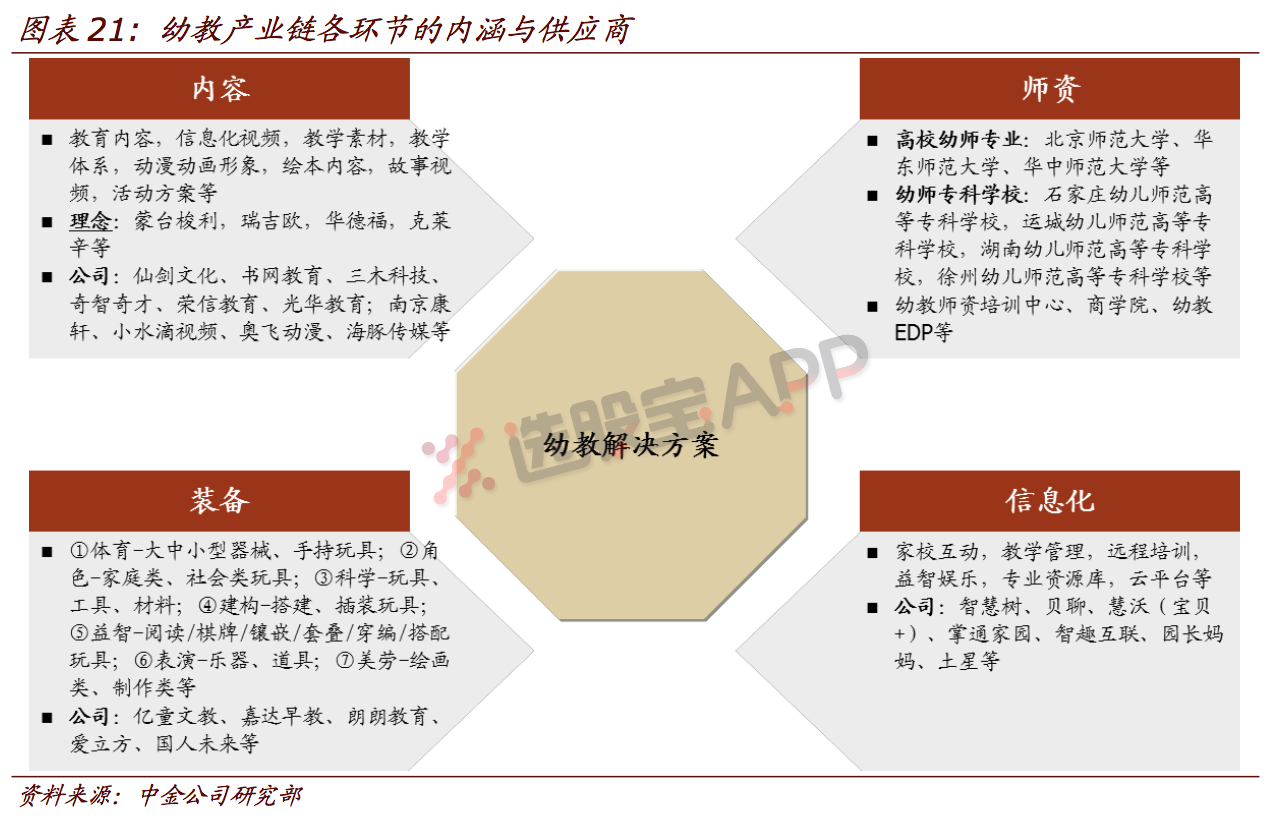

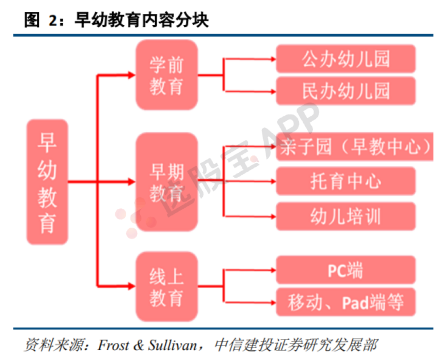

早幼教育:指0-6岁婴幼儿的全部教育环节及内容,作为教育行业和个人成长的基础环节其包括早期教育(亲子园、托育和幼儿培训)和学前教育(幼儿园涵盖学前班),线上教育作为信息时代的特殊产物存在早幼教育的诸多环节,并形成了具有自身特点和内容的教育形式。

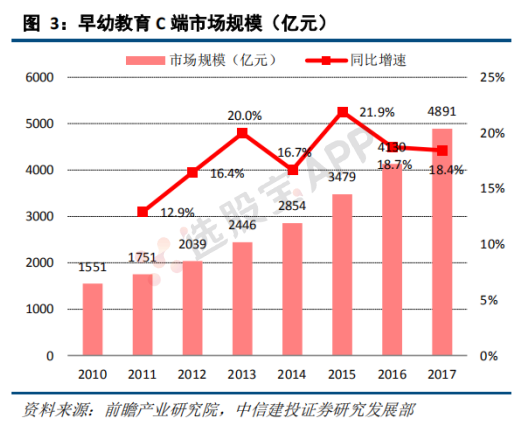

早幼教育的存在形式较多,除公办幼儿园外均为民办市场。由于市场起步较晚,家长对早幼教育的重视程度不高,同时市场缺乏标准和强有力的监管制度,全行业市场集中度极低,发展仍处在不饱和阶段,存在很大的上升空间。早幼儿教育作为教育市场重要的一部分,其市场份额也在不断提升。2010-2017年,我国早幼教育市场规模不断扩大,2011年我国学前教育市场规模仅为1793亿元,至2017年已达到5437亿元,增长超两倍,到2018年预计市场规模6271亿元,同比增长15.3%。预计2020年市场规模达到8100亿元,2018-2020年复合平均增长率达8.91%。

与其他教育行业各细分板块相比,政府重点扶持学前教育,尽管当前投入占比较低,但增速明显。根据国家教育部相关信息,自2010年起,国家颁布实施了《国家中长期教育改革和发展规划纲要(2010-2020年)》,并出台了加速发展学前教育的文件,如《关于当前发展学前教育的若干意见》提出了财政投入要求,学前经费投入显著增加,投资增速加快。2013年,我国财政学前经费投入为1758亿元,2014年上升至2049亿元,2014-2017年间,经费投入持续上升,至2017年学前经费投入已达到3255亿元,占比教育总投入7.65%,相比其他细分板块的教育经费投入,占比较小,但同比增速最快,为16.2%。

K-12教育是美国基础教育的统称。“K12”中的“K”代表Kindergarten(幼儿园),“12”代表12年级(相当于我国的高三)。“K-12”是指从幼儿园到12年级的教育,因此也被国际上用作对基础教育阶段的通称。

K12教育市场目前是我国最大的细分教育市场,姑且不论每年超过3万亿国家财政公共教育支出的绝大多数都用在了K12教育领域(尤其是义务教育阶段),2万亿的民办教育市场有1/3都是K12教育,2017年规模达到7224亿,预计2020年市场规模突破万亿。

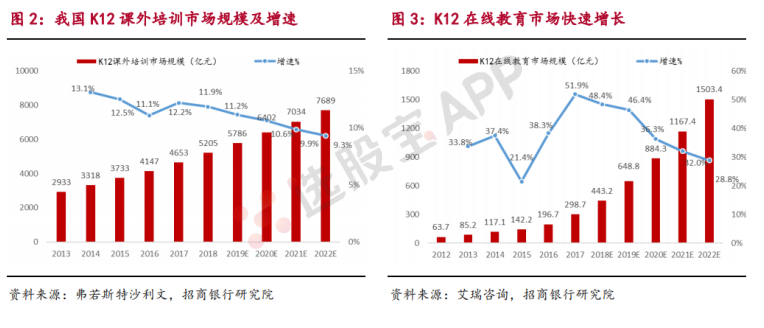

民办K12教育市场中,课外培训行业占据绝对主体,根据弗若斯特沙利文和艾瑞咨询的数据,超过2/3的市场是K12课外培训,2017年规模达到4653亿。我国庞大的K12阶段适龄人口数量与教育“国情”决定了现阶段K12课外培训行业“扬帆起航正当时”,整体正处于快速发展阶段。随着市场开始下沉到低线城市、线上教育渗透率不断提升、素质培训课程兴起、ToB市场打开等因素影响,未来K12课外培训市场空间广阔,增长动力多元。市场蛋糕快速做大的同时,受频出的政策规范以及头部机构横、纵一体化发展诉求的影响,市场集中度快速提升将会是未来3~5年内的主旋律。我们预计2022年线下K12课外培训CR10将达到14%。同时,在“互联网+教育”和“科技+教育”的加持下,更多模式得到验证的K12课外培训机构有望脱颖而出。

我国K12课外培训行业起步较早,市场培育相对成熟,2018年市场规模5205亿,增速11.2%,其中K12在线教育市场规模443亿,增速48.4%。行业竞争充分,但市场依旧分散,集中度低。目前,线下市场是“双巨头(好未来、新东方)+区域龙头+本地机构”的竞争格局,CR2不到5%(只计算新东方K12课外培训业务收入,CR2为4.2%),CR10约为6.5%;线上K12课外培训市场则是群雄逐鹿的竞争格局,行业处于早期快速成长的阶段,模式得到验证的头部企业率先实现规模化,正在形成第一梯队。

职业教育是对受教育者施以从事某种职业或生产劳动所必需的知识、技能和职业道德的教育活动,一般分为学历职业教育和非学历职业培训两大类。学历职业教育包括初等、中等及高等职业学校教育,而非学历职业培训则包括职业技能培训、语言类培训、专业认证考试类培训、企业培训等。与基础教育和高等教育相比较,职业教育具备较强的应用性,其目标在于培养应用型人才,更侧重于实践技能的培养。

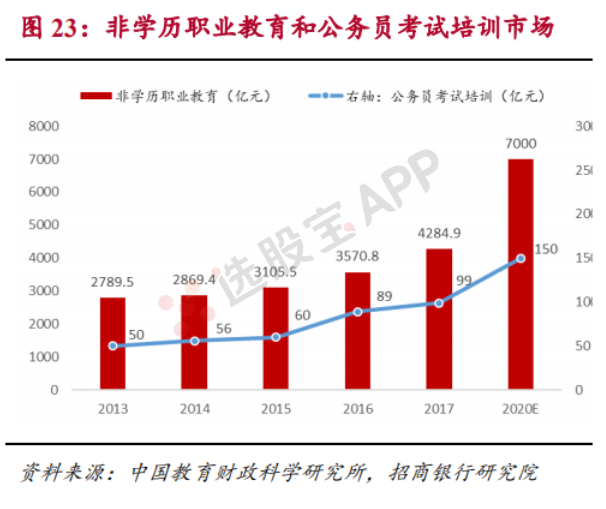

近年非学历职业教育市场快速增长,整体处于发展风口。由于行业赛道较多,涉及公务员、事业单位等职业技能考试培训,会计、金融、计算机等相关资质证书考试培训,市场集中度较低,但垂直领域已有龙头显现,如公考领域全国龙头中公教育。

在线教育指的是通过应用信息科技和互联网技术进行内容传播和快速学习的方法。与传统线下教育方式相比,在线教育具有效率高、方便、低门槛、教学资源丰富的特点。在线教育覆盖人群广泛、学习形式不一,其分类方法较为多样。广义定义的在线教育既包括toC模式,客户为学生、家长、老师等C端用户;也包括toB模式教育信息化,客户为教育局/厅等。

我国的在线教育行业经历了二十余年的发展,先后经历了数字化教育、互联网+教育、移动+教育、智能+教育(AI+教育)等发展阶段。在线教育行业的发展与信息技术的普及和渗透密切相关:在互联网尚未起步阶段,主要通过投影仪、录像带等硬件设备来提升学习效率,丰富教学形式;随着互联网的普及渗透,远程教育模式开始广泛应用,以学校为单位的远程教学试点快速涌现;互联网用户数量的不断提升,使得满足学生个性化需求的社区、网校等新的在线教育形式层出不穷;移动互联网的发展带动了MOOC、移动课堂等新的教学形式;人工智能等前沿技术在教育领域的应用,则带来了精准教学、在线教育平台的蓬勃发展。

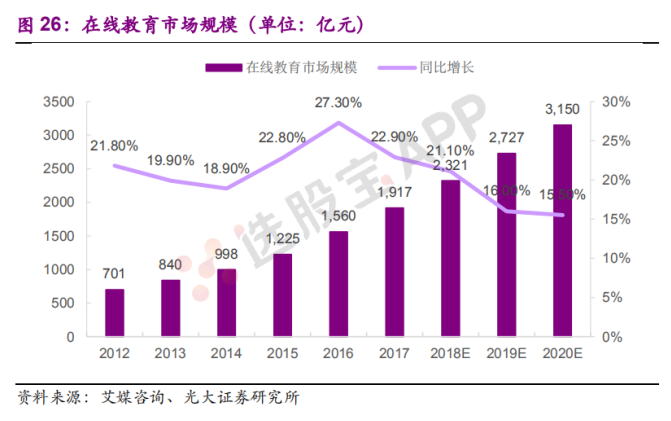

在升学就业需求、技术创新、政策规范的共同促进之下,在线教育市场发展迅猛,据艾媒咨询统计2017年在线教育市场规模达到1916.7亿元。在线教育市场规模增长迅猛,2012年市场规模仅为700.6亿元,2017年市场规模已达1916.7亿元,5年复合增速达到22.30%。艾媒咨询预计2018/2019/2020年在线教育市场规模将达到2321、2727、3150亿元。

在线教育的发展历程中,部分细分领域备受关注,如拍照搜题、O2O服务、K12一对一直播、成人英语一对一直播等。(1)拍照搜题契合了学生人群遇到作业难题急需指导点拨的刚性需求,用户活跃度较高。(2)O2O则利用互联网的信息传播优势,让家长、学生便利的查找到相关信息,同时能够及时地享受线下服务。(3)K12一对一直播则打破了空间的限制,让K12阶段的学生能够在家接受全国各地的优秀教师的个性化辅导。(4)成人英语一对一直播聚焦用户的英语日常学习需求,帮助用户利用碎片化的时间,提升英语水平。

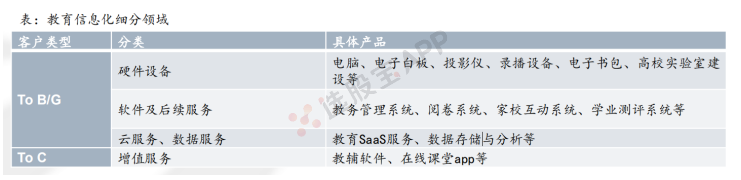

教育信息化是指将信息技术手段有效应用于教学与科研,对教育资源进一步的开发和利用,其基本特点是教育资源的数字化、网络化、智能化和多媒体化。教育信息化覆盖的范围很广,一般来说包含以下几个方面:硬件设备,软件及后续服务,云技术和数据服务,增值服务。

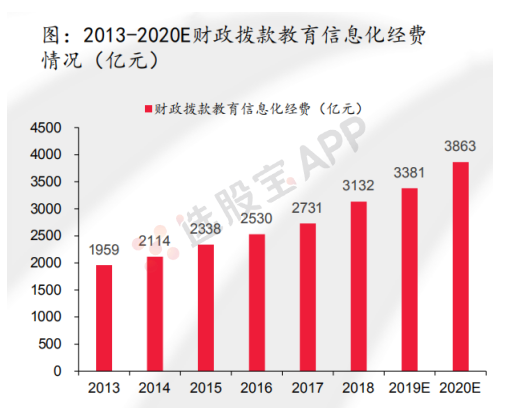

硬件设备是教育信息化的基础,一般为当地教育局为学校招标采购。在完成学校联网建设后,对于新型教育信息化硬件设备的升级需求也在与日俱增,如对于终端信息化设备,电子班牌,升级多媒体设备(如直播录播设备,数字化实验室设备),以及高校实验室的建设(VR实验室、云计算实验室)等。因此,国家拨出了每年教育经费的8%用于教育信息化投入。

软件服务是目前教育信息化发展最迅速的模块,包括日常管理,新高考带来的走班排课需求,智能评卷等。除了幼教及中小学校外,高校还有专项教育信息化资金。

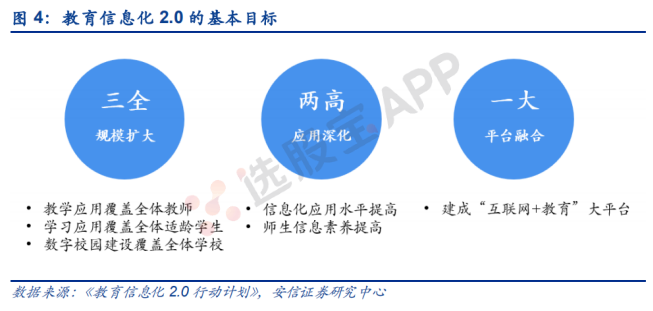

2018 年 4 月 13 日,教育部印发《教育信息化 2.0 行动计划》通知,提出要到 2022 年基本 实现“三全两高一大”的发展目标。其中,“三全”指教学应用覆盖全体教师、学习应用覆 盖全体适龄学生、数字校园建设覆盖全体学校;“两高”指信息化应用水平和师生信息素养 普遍提高;“一大”指建成“互联网+教育”大平台。教育信息化 2.0 实现从专用资源向大资 源转变;从提升学生信息技术应用能力向提升信息技术素养转变;从应用融合发展向创新融 合发展转变。