黑色家电产业链

黑色家电

黑电作为早期娱乐生活的主要载体,市场在经历过多轮刺激性政策的拉动后保持了相对平稳,但仍存在结构性的替代空间。

根据中国电子视像行业协会2019年数据,4K电视机保有量仅占现有家庭电视机数量的20%,还处于较低水平。国内消费者较长的电视机更新换代周期使得4K电视机普及较慢,目前国内电视机平均换机周期在12年,远超过7年的安全使用期。

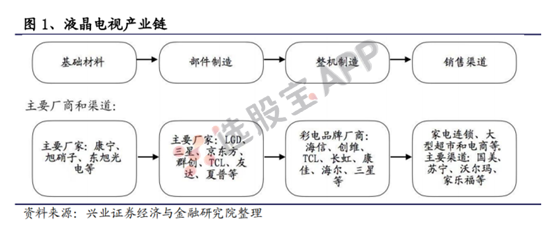

黑电产业链较长,涉及的子行业众多。黑电产业链主要可以分为四大板块,包括基础材料、部件制造、整机制造和销售渠道。以目前主流的液晶电视为例,基础材料包括玻璃基板、液晶材料、偏光片、彩色滤光片、背光源等。玻璃基板是生产液晶面板最核心的部件,占到面板总成本的15%-20%。由于生产难度大,技术含量高,目前玻璃基板主要依赖进口,这也是我国面板产业链中发展相对滞后的环节。

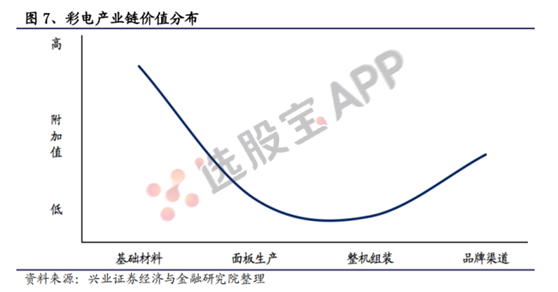

彩电产业链的价值增值呈现不对称微笑曲线,中国企业主要集中于附加值的中低端。彩电生产环节向流通环节转变过程中先减少后增加,用于生产面板的基础材料价值最大,面板生产和整机组装价值较低,终端品牌渠道价值介于两者之间。目前,面板核心原材料的生产技术仍掌握在外国企业中,国内企业的业务大部分集中在黑电产业链的中下游。

2019年3月1日工信部、国家广播电视总局、中央广播电视总台联合印发了关于《超高清视频产业发展行动计划(2019-2022年)》的通知。通知中提出了“4K先行,兼顾8K”的总体技术路线,2022年相关产业总体规模超过4万亿的目标,并将计划分为至2020年、至2022年两个阶段,并给出了相应的具体发展目标及重点任务。

本次印发的《通知》中对4K电视的具体性能指标也提出了相应的要求,例如HDR、宽色域、三维声、高频率、高色深等。根据对电商平台上相同品牌、相同尺寸,但不同性能指标的4K电视进行对比的结果来看,具备这些高性能特征的4K电视均价普遍高于普通4K电视。预计随着后续相关机构、协会及有关单位按照《通知》指导方向制定出统一的行业标准后,市场产品结构有望持续升级,均价提升空间或有望打开。

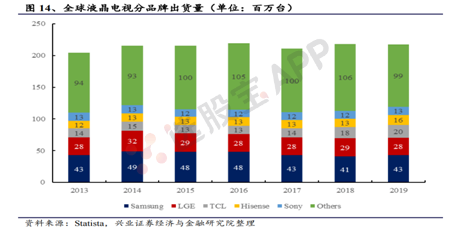

全球电视机主流品牌为三星、LG、TCL。分品牌来看,2013-2019年,三星、LG、 TCL的全球出货量CAGR为-0.04%、-0.06%、+5.75%。三星、LG基本保持平稳, 而TCL则保持增长势头。

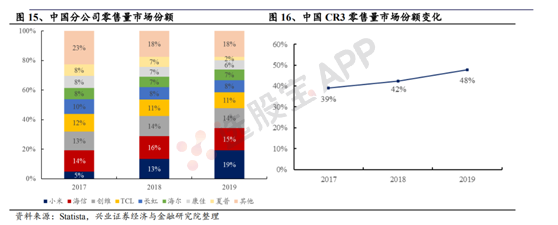

分地区来看,中国市场的前五品牌中,海信、创维、TCL市场份额稳定。美国市场前三品牌排名每年一变动,2019年为三星、TCL和VIZIO。此外,相对美国,中国市场较为分散,不如美国竞争格局集中。

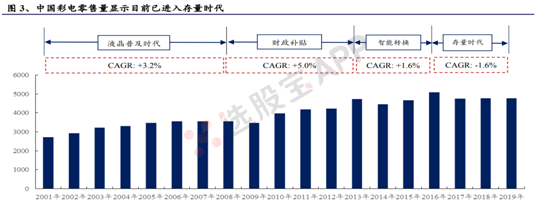

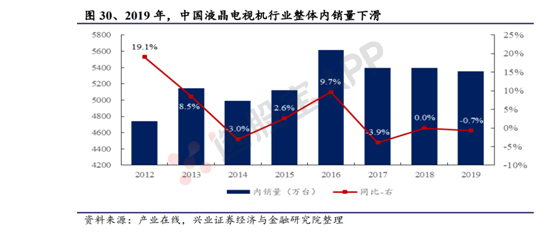

2016年以后,中国彩电市场进入存量博弈时代,零售市场规模增长乏力。2019年,中国彩电零售量为4772万台,同比-2.0%;零售额1340 亿元,同比-11.2%。同时,产品需求有所下降。2018年,中国彩电百户拥有量119.3台,同比下降 2.4%,为2013年以来首次下降。

根据CSM媒介研究数据,2019年,在以104个城市推及的全国电视收视市场,人均每天观看电视124分钟,较2018年同期减少5分钟。2015-2019年,人均收视时长逐年下降,五年时间里缩减了32分钟。从各年龄段观众人均日收视时长来看,55岁及以上人群是我国电视媒体的主要收视人群。2019年,55-64岁人群日均收视时长为220分钟,65岁以上人群日均收视时长为277分钟。

受移动终端的影响,开机率、开机时长也呈现不同程度的下滑,用户对彩电的“硬性”需求也没有那么依赖,但是作为客厅经济的核心,彩电依然不可或缺。