纺织服装产业链

纺织服装

虽然日常消费品的品类已极大丰富,服装及其他纺织品的支出仍为我国居民消费支出结构中的重要部分。和许多日常消费品一样,服装纺织品的消费也随着本行业的发展和人民生活水平、消费能力的普遍提高而呈现分层化和升级化的趋势。而作为最贴近人民日常生活的行业之一,人民生活水平的提高也可以直接从纺织服装行业品牌的多样化和个性化中得到直接体现。由此来看,纺织服装行业在居民的生活中起到了举足轻重的作用。

纺织服装行业可以进一步细分男装、女装、休闲服装、鞋帽、家纺等子行业。

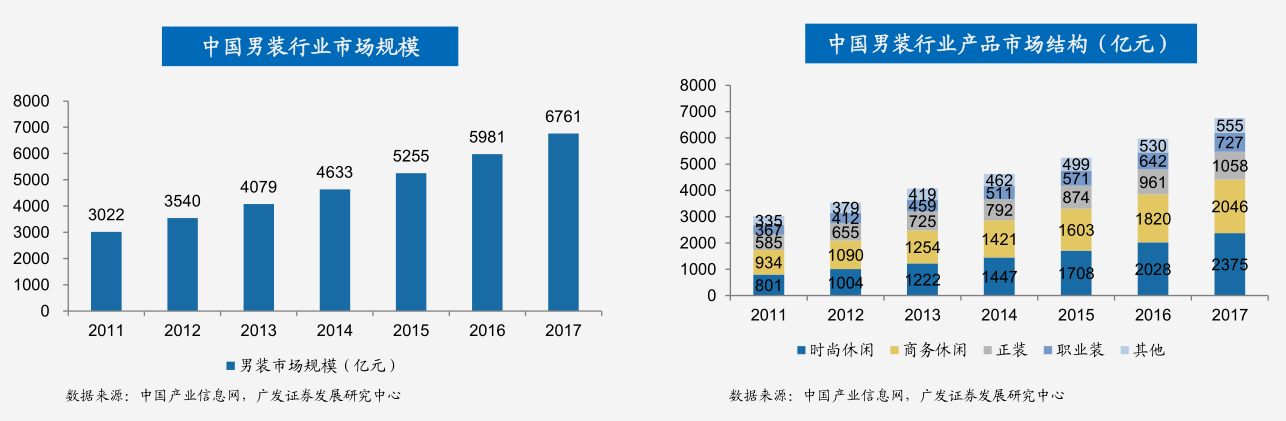

男装分为职业装、商务正装、商务休闲装、时尚休闲装等。根据中国产业信息网的统计,2017年国内男装市场的零售规模达到了6761亿元,2011年至今年均复合增长14.36%,其中商务正装、商务休闲装、时尚休闲装占比超过81%,2020年,男装市场的零售规模预计将达到9793亿元。

从定位上看,国内男装品牌基本上可以分为高端品牌和主流品牌两大类。高端品牌的主要销售渠道是高档百货商店和品牌专卖店,网点集中于一线城市和省会城市,主要包括国际著名高端品牌和国内领先高端品牌,如ZEGNA,DUNHILL和CERRUTI 1881等。主流品牌的主要销售渠道是品牌专卖店,网点集中于二线及二线以下城市,如海澜之家、九牧王、利郎和七匹狼等。

现如今,男装逐渐步入年轻化战场。青年消费群体是不容小觑的经济来源,同时标志了未来市场的走向。男性的消费行为越来越向女性靠拢。新的一代消费群体进行着享乐主义和自恋的消费,对服装的设计和附加值提出了更高的要求。

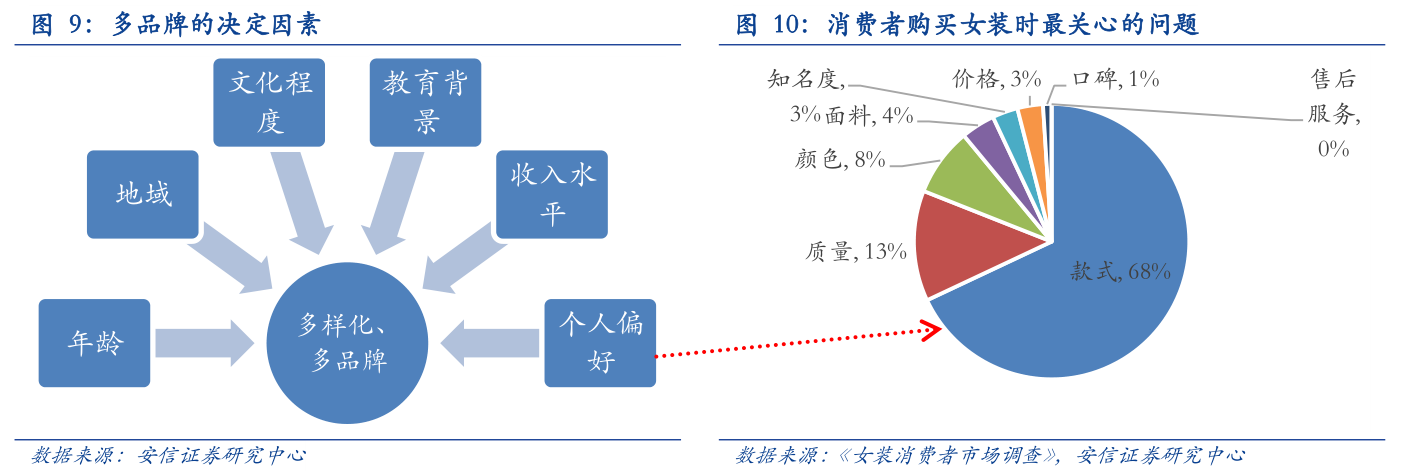

女装行业没有“大众需求”。传统男装行业孕育了很多以单品打天下而成长起来的品牌,如衬衫品类的雅戈尔、杉杉,夹克品类的七匹狼、劲霸,西裤品类的九牧王、虎都,而女装行业中没有出现这样的情况,原因在于女性对时装没有“大众需求”。女性追求的品牌风格差异大,按年龄风格可分成少女装、淑女装、淑女装、民族风、文艺范儿等,按地域又有汉派、京派、杭派、海派等。

单一(中高档)品牌门店容量为600家。女装市场消费者需求的多样性决定了对单一品牌而言,不论潜在消费者数量或者渠道数量都存在明显的天花板。根据中高档百货商场数量测算,单一(高档)女装品牌的渠道数量天花板在600家左右,女装企业若想获得成长则必须考虑建立副品牌或收购新品牌方式。

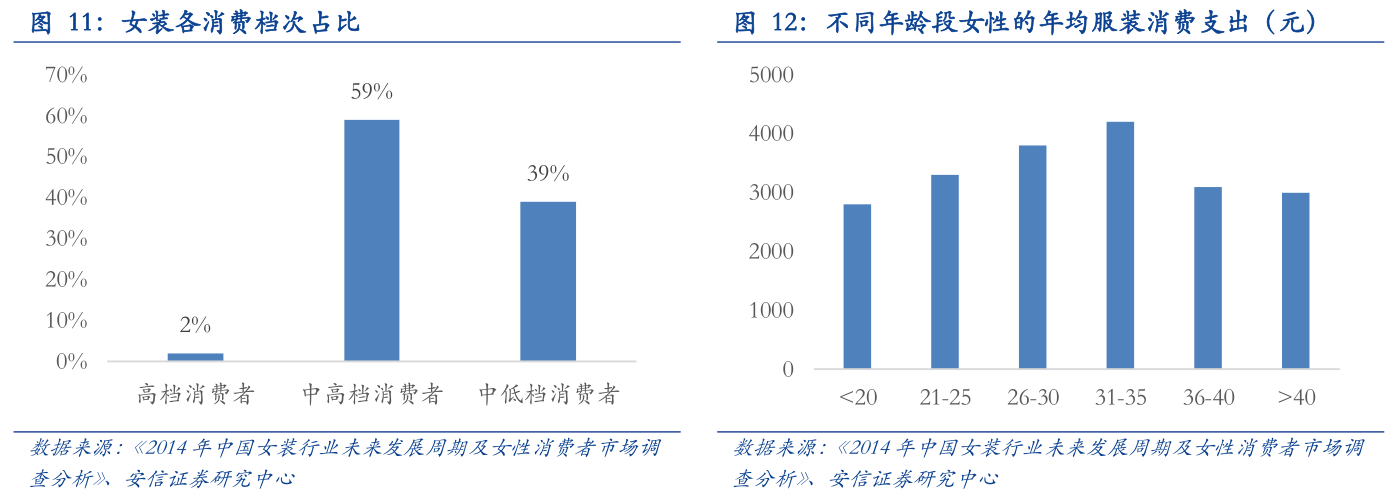

按照年龄划分:35岁以下的女性消费者是主流,占比达到72%,消费额最高的年龄层为25-29岁,其后依次为24岁以下的女性、30-34岁的女性。

按照收入水平划分:女性服装消费群体主要划分为以下三种:

1)高档消费者主要包括企业家、外企高层领导、金融界人士等,约占城镇总人数的2%,而消费量却占总销售量的10%,消费能力很强。高档次消费者强调生活品质与品位,对名牌品牌的追求尤其明显。主要购买途径是经营国际知名服装品牌的专卖店或者大型商场。购买价为一般在5000元以上,其对应高档市场则由进口及三资品牌占据。

2)中高档消费者主要是外企工作人员、公务员等,约占城镇人口的59%。她们有购买高档服装的欲望,消费定位于中高水平,多从经营中高档服装为主的商场、专卖店及连锁店购买,购买服装的价位介于1000-5000元之间。

3)低档消费者收入偏低,平时消费支出的很大比例仅仅是为了满足比较基本的衣食住行方面的需求。中低档消费者对价格较敏感,该消费层主要从普通商场或服装商店购买所需,购买冬装价位一般在1000元以下。其消费对应低档市场主要是中国品牌。

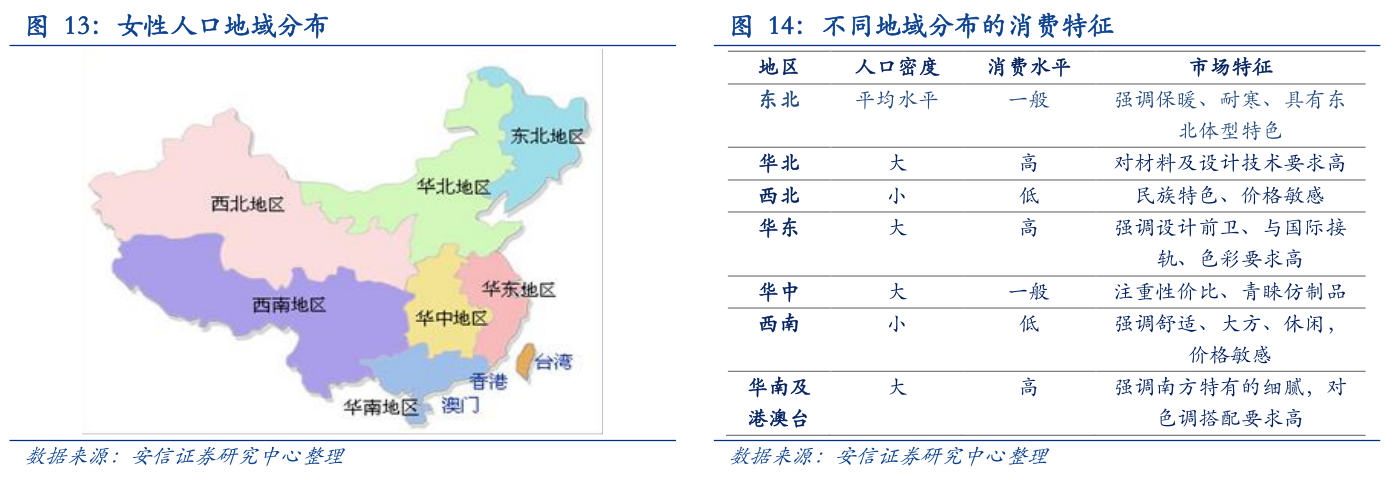

女装区域风格特征明显。女装品牌有真正意义上能在全国形成规模和影响的行业品牌较少,主要原因在于:

1)中国地域辽阔,历史和民族特征影响广泛,这使得中国女装具有强烈的区域色彩。

2)中国城乡分割明显,对国际流行时尚的接纳速度和程度也存在差异,各个地域女装风格明显,例如杭州女装产业,带有浓重的江南文化气息;武汉女装倡导颜色鲜艳、色块深厚;深圳、广州则因毗邻港澳吸取了港澳的时尚元素和设计理念。

我国的服装零售行业自2000年以来增速逐年加快,2007-2011年,限额以上批发和零售业零售额中,服装类增速保持在20%以上,属于服装行业发展的红利期。国内的休闲服装企业如佐丹奴、班尼路、真维斯、美特斯邦威、森马等正是顺应了中国服装市场加速扩容的潮流,通过在中国不断开设门店占领市场。森马扩张最快,由2003年的不到1000家扩张到2010年的4007家。

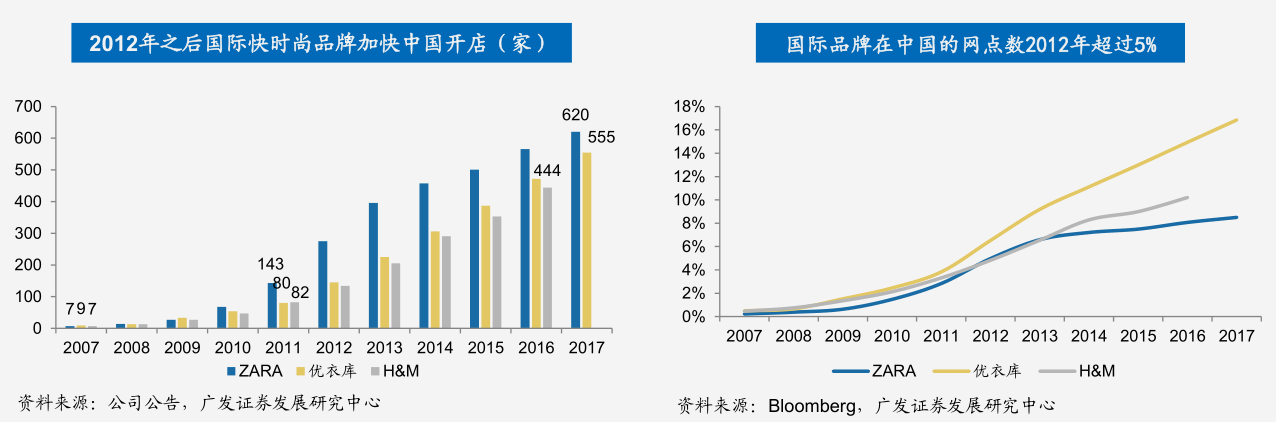

中国服装行业的快速发展开始吸引国际休闲服饰品牌进入,优衣库于2002年进入中国,2006、2007年,ZARA、C&A和H&M开始进入中国。2012年,ZARA、优衣库和H&M在中国的门店数量占其全球门店数量的5%左右,而2016年,这一数字达到8%,15%和10%,体现出国际休闲服饰品牌商对中国市场强烈的布局意愿。

在国内供给快速扩大的同时,国外品牌涌入进一步增加了竞争激烈度,2011年以来佐丹奴、班尼路、真维斯等存货周转天数均有一定程度的上升,班尼路、真维斯从2007年的80多天上升到2011年的100天左右。伴随着销售增速的放缓以及加大存货清理力度,休闲服企业的盈利能力承压,真维斯的持续经营净利率由2010年的6%下降到2012年的2%甚至是2013年的0.6%,企业开始选择调整关停部分亏损的门店,加大对渠道的整合力度以应对危机。

2017年是鞋业市场充满变化、挑战与危机的一年。总体来说,国内鞋业市场仍然保持以国产鞋类产品为市场主导,国外品牌占据高档市场,港台合资品牌及少部分国内品牌占据中档市场,众多本地中小厂商占据低档市场的局面。

女鞋

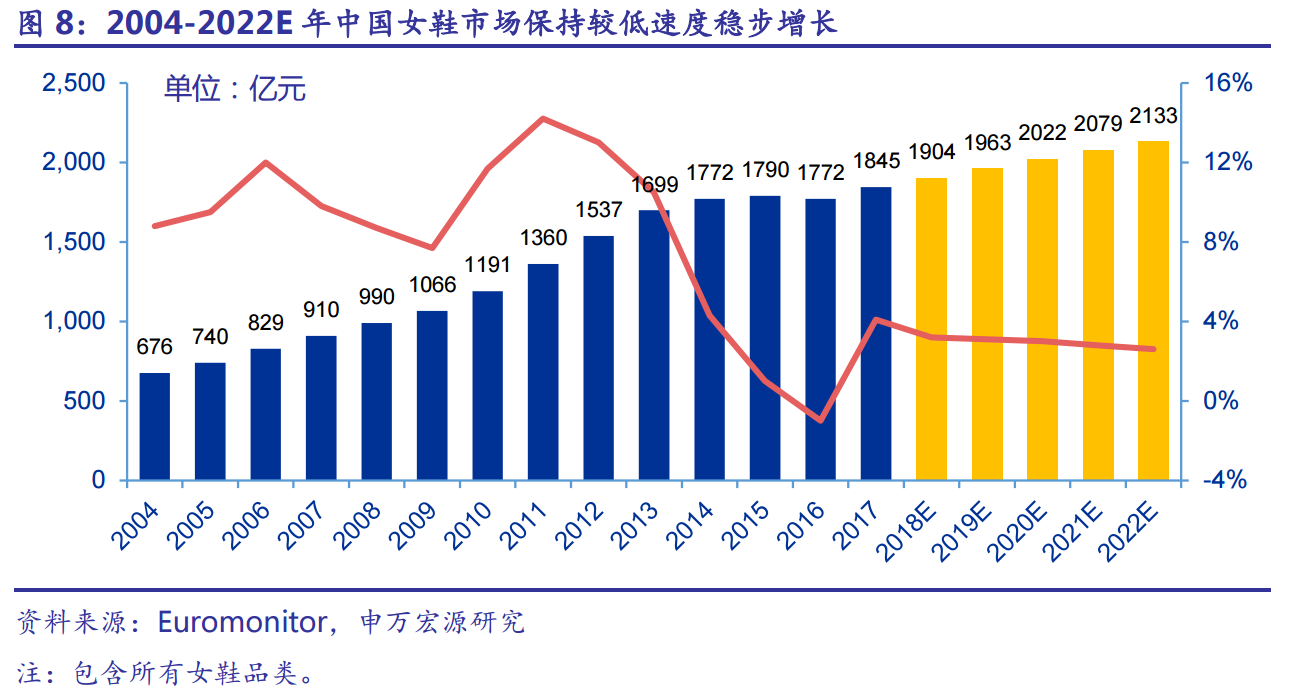

2007-2012年国内女鞋行业总体保持较快增长,2012年后,受经济增速放缓、电商渠道崛起、百货渠道客流减少影响,女鞋行业陷入同质化竞争激烈、销售不振的低迷期。经历5年调整后,2016年四季度起,随着消费升级、新零售浪潮涌动,下游需求逐步回暖,女鞋市场呈现逐渐复苏之势。到2017年行业复苏明显,整体上涨4%,后续预计保持稳步上涨态势,到2020年将突破2000亿大关。

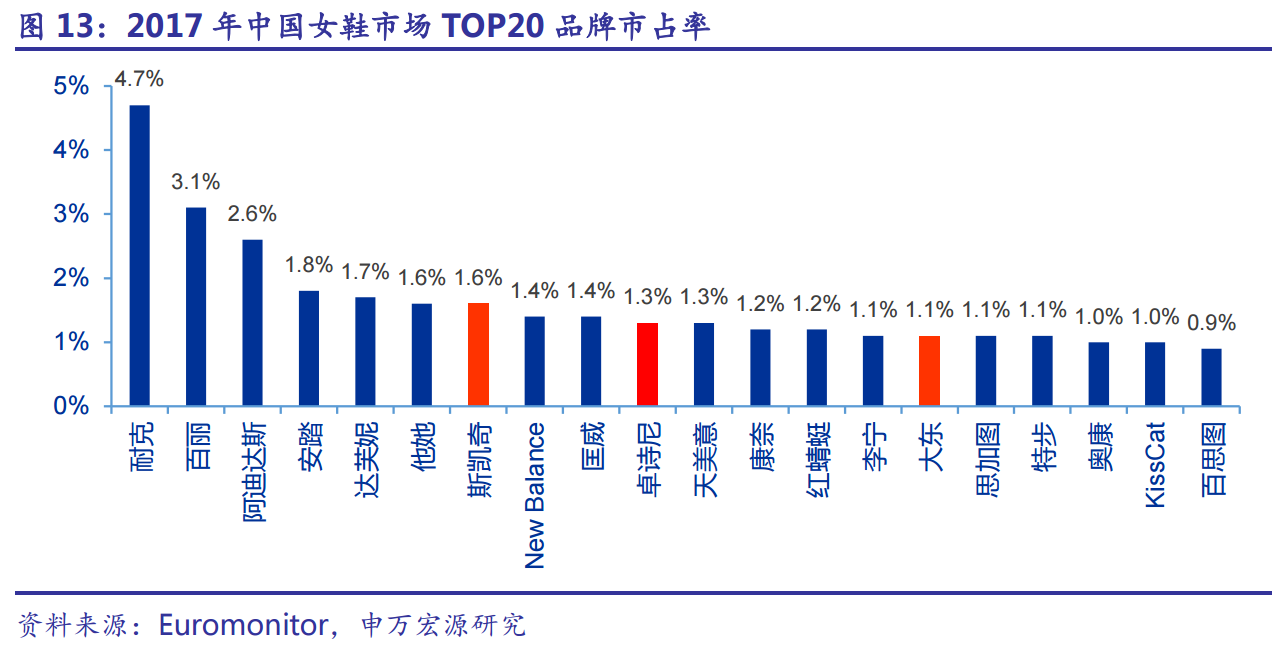

2017年,国内女鞋市场TOP20品牌中,运动女鞋品牌市占率不断提升。耐克替代百丽夺取TOP1地位,TOP10中运动女鞋品牌席位由2012年的两席大幅提升至六席,TOP20中运动女鞋品牌市占率由9.6%提升至15.7%,时尚女鞋品牌市占率由25.8%下降至16.5%。同时,斯凯奇、New Balance、卓诗尼、大东强势进入TOP20。

皮鞋

皮鞋是人们日常生活的必需消费品,目前全球鞋类产品主要消费市场集中在两类地区,一类如欧美日等经济发达国家和地区,另一类是人口众多的国家和地区,如中国、印度、巴西、印度尼西亚等。鞋业消费市场上,亚洲地区的鞋子消费比例占全球消费的40%。中国是世界最大鞋业制造基地,也拥有着世界第一大鞋类产品消费市场。消费者对品牌认知度较高,行业市场份额较为集中。国内皮鞋行业的优势企业借助自身品牌效应和快速的渠道布局,占据了较高的市场份额。目前国内知名鞋企开始采取多品牌战略以及全面的渠道布局,覆盖更为广泛的客户群体,从而借助规模效应占据更大的市场份额,其中百丽、达芙妮、奥康、红蜻蜓、康奈、星期六等大型鞋类企业的皮鞋产品覆盖全国。

运动鞋服

运动鞋服行业在纺织服装行业中景气度较高,具备行业集中度高,竞争格局清晰,相对标准化,适合跨区域及线上销售,科技含量高以及成长性佳的特点。

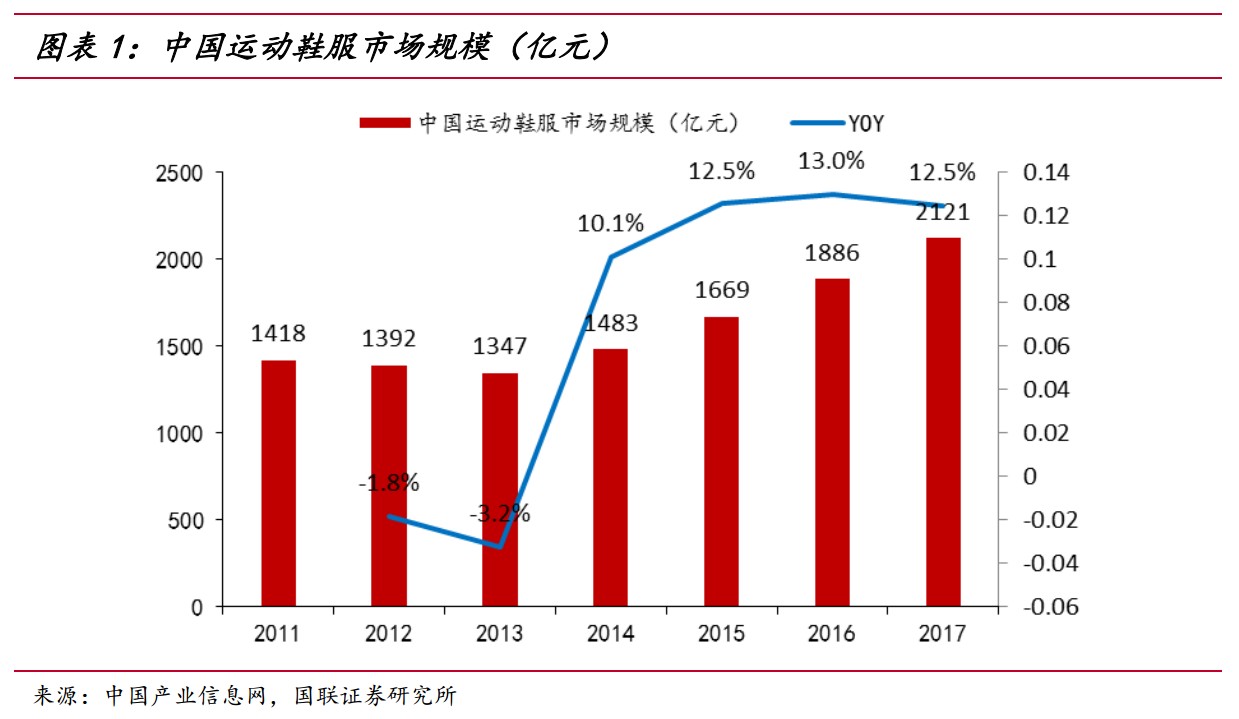

运动鞋服行业在体育运动参与人次及人均消费的双重推动下呈现较高成长性,空间广阔。2017年,中国运动鞋服市场规模达到212亿元,同比增长12.5%,在国内服装行业的各细分市场中,成长性较优。

伴随着消费升级和消费理念的日趋成熟,消费者对运动鞋服的需求更加专业化和细分化。原先一双运动鞋就覆盖所有类型的运动,现在对于不同的运动场景和类型将配备不同的装备。如跑步、瑜伽、足球、篮球、冰雪等运动将配备不同的专业装备和鞋服。如Nike的男子运动鞋就分为休闲、跑步、篮球、足球、健身/训练、美式橄榄球、棒球/垒球、高尔夫、滑板、网球、田径等系列。

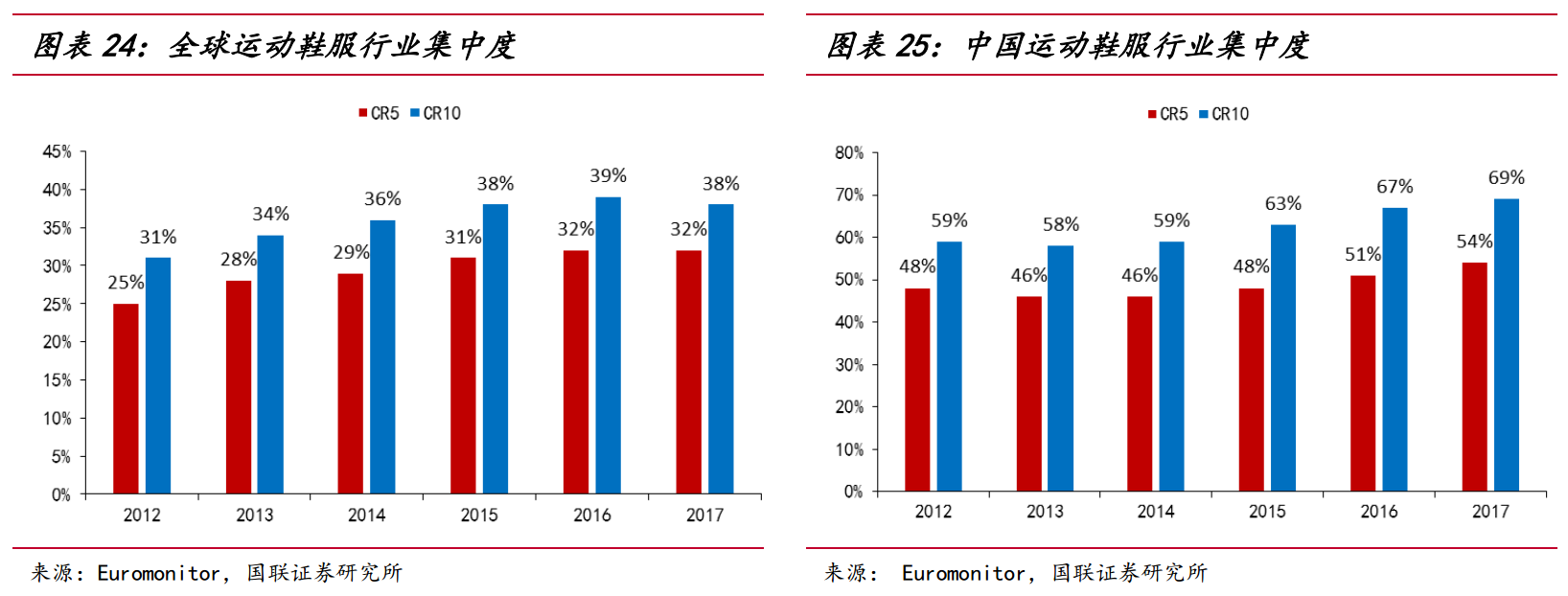

中国运动鞋服行业集中度较高,且集中度呈稳步增长趋势。前五大品牌行业集中度由2012年的48%提升至2017年的54%,前十大品牌行业集中度由2012年的59%提升至2017年的69%。

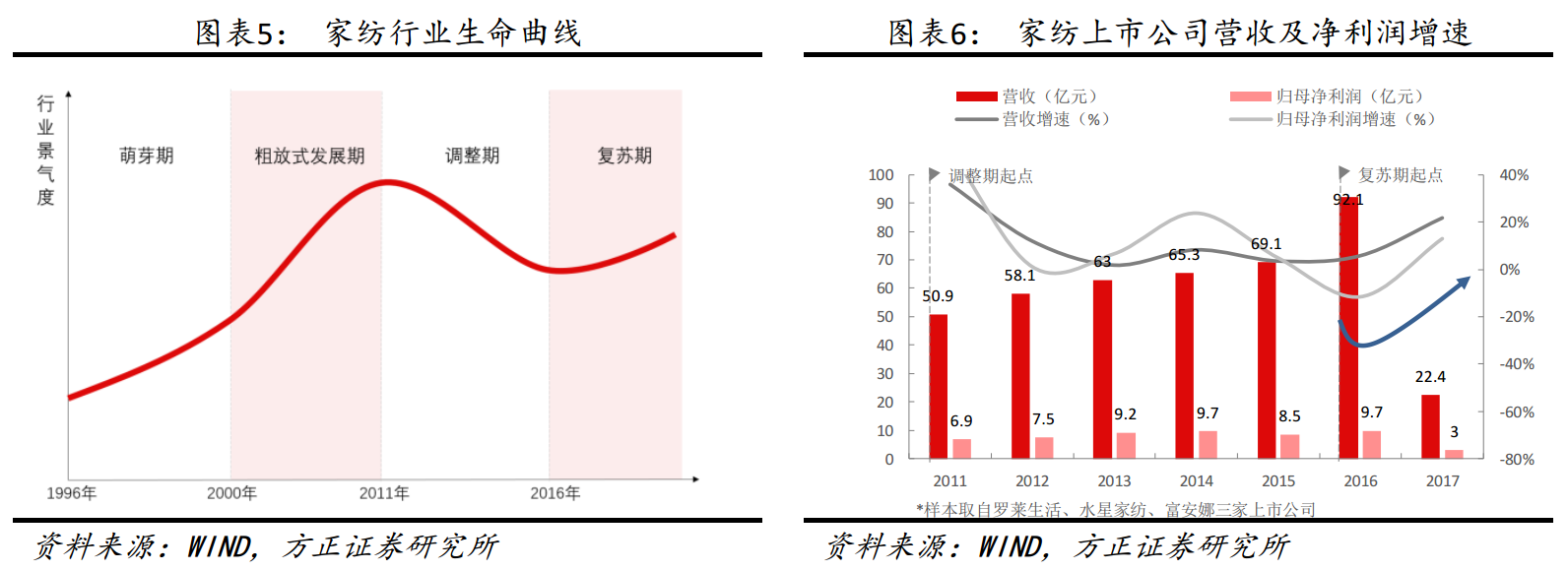

家纺行业萌芽于90年代,自2000年进入粗放式发展期,各个品牌“跑马圈地”,该段时期门店数量、销售额快速提升,同时伴随着库存增加、供应链效率低下、单店效益低下等问题,2011年相关问题集中爆发,行业进入了漫长的5年调整期,2016年在下游需求回暖叠加上游供应链效率提升的背景下,行业正式进入复苏,工业利润的回暖增长及人均收入的稳步提升将锁死复苏期时长的最低值。

纺织品中,家用纺织品占28.6%,仅次于服装用纺织品。2016年,我国家用纺织品中,床上用纺织品、淋浴用纺织品、客厅用纺织品分别占比达56.56%、20.57%、13.63%,床上用纺织品占据主导地位。2016年床上用品中,80.8%为内销,内销需求中,居民家庭生活消费占比达78.95%。

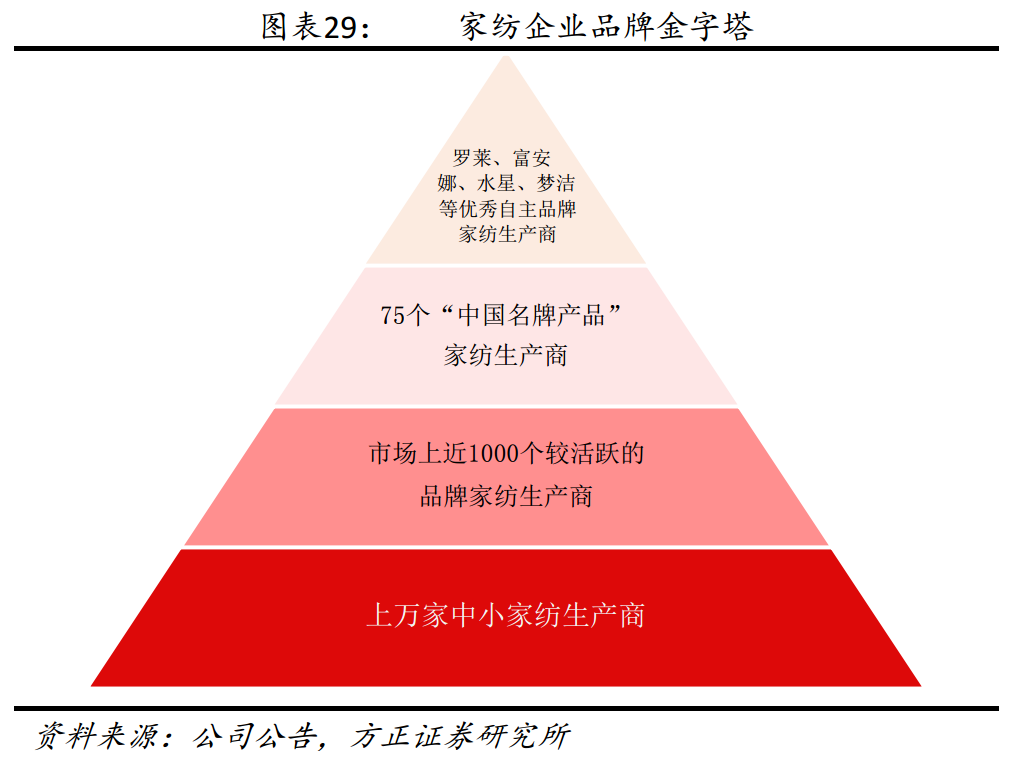

我国床上用品行业品牌培育及行业整合处于较低级阶段,无品牌产品仍占据较大的市场空间。据中国家纺协会统计,国内主要城市较活跃的床上用品品牌近1000个,被评定为“中国名牌产品”共75个,其中以罗莱、富安娜、水星家纺、梦洁家纺等优秀自主家纺品牌为主要代表。

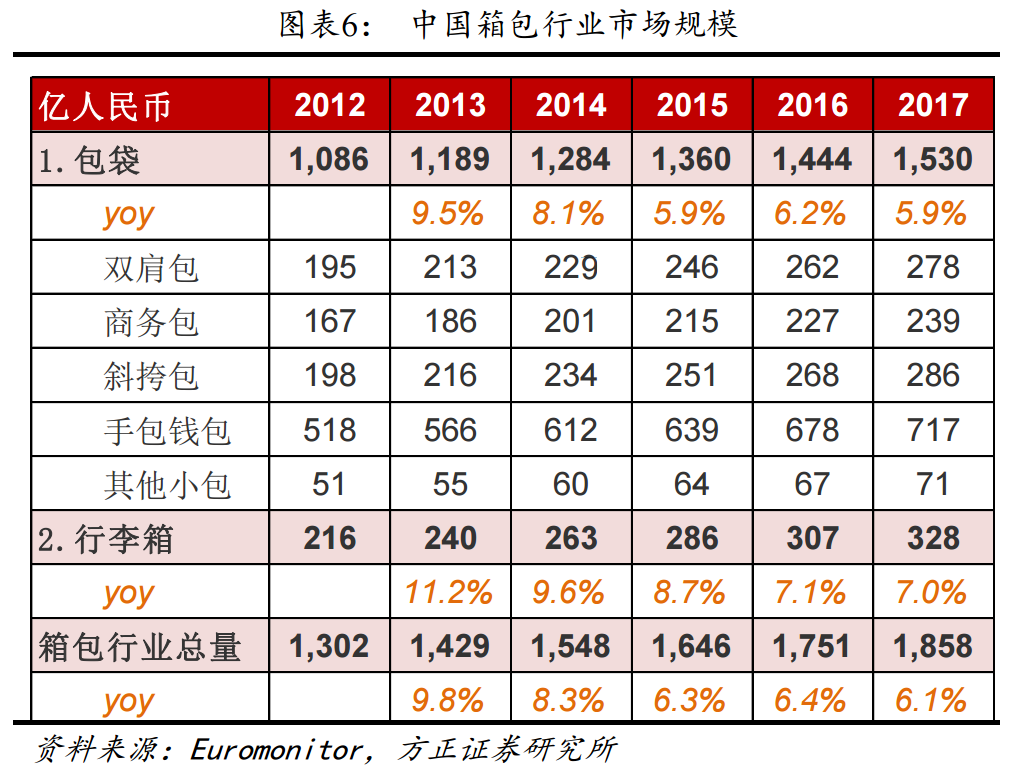

国内箱包行业格局高度分散,国产品牌鱼龙混杂,溢价率低,海外奢侈品牌定位高端,缺乏定位中高端的大众知名品牌。随着居民消费升级,出行需求崛起,箱包消费更加注重“品牌、品质”。

根据欧睿数据,中国箱包市场2017年整体规模为1858亿元,过去3年增速都在6%左右。其中旅行箱是增长最快的类目,2017年中国旅行箱销售规模为328亿元,同比增长7%。包袋品类(包括双肩包、商务包、手包钱包等)2017年销售规模为1530亿元,整体增速约为5.9%。欧睿报告指出,随着中国居民可支配输入增长、国内、境外的旅游需求崛起,出行用品行业也将保持良好增长趋势。