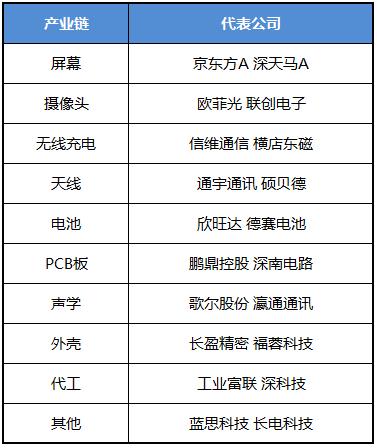

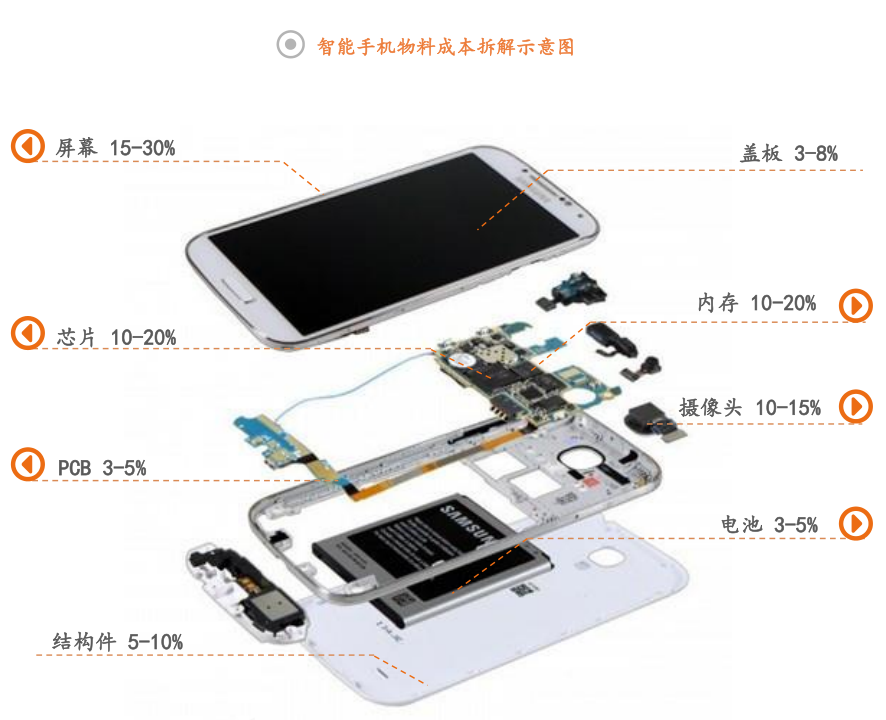

手机产业链

我国是全球电子制造基地,具有最完善的产业链以及庞大的消费群体。一方面,随着国内手机品牌在全球占据一定份额,国内厂商零部件供应逐步崛起,在部分细分领域国产替代的趋势会进一步明显。

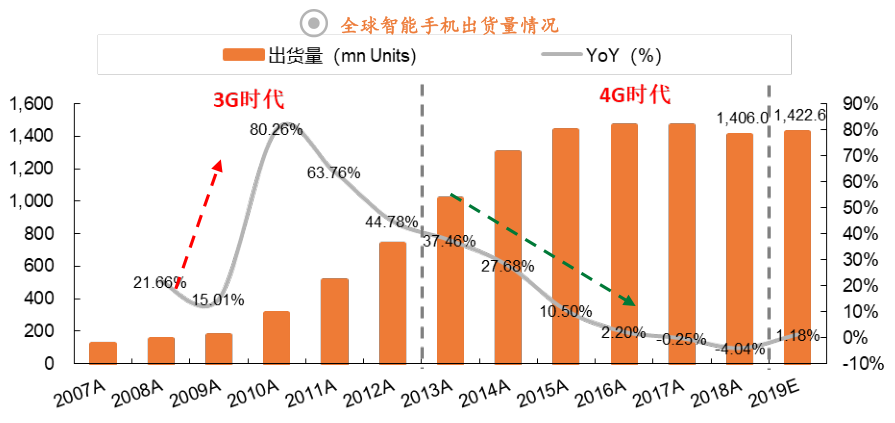

随着全球市场上各类高性价比的手机不断涌现及消费者换机需求逐渐减弱,智能机市场已经逐渐饱和。2016年开始,手机出货增速首次下滑到5%以下。2018年,全球智能手机出货量为14.06亿部,同比下滑4.04%。

手机品牌集中度持续提升。苹果、华为、OPPO、VIVO、小米等品牌厂商市场份额持续提升,从2014年的73%提升至2018年的85%,其他厂商逐渐被挤出市场,厂商之间市场竞争加剧。

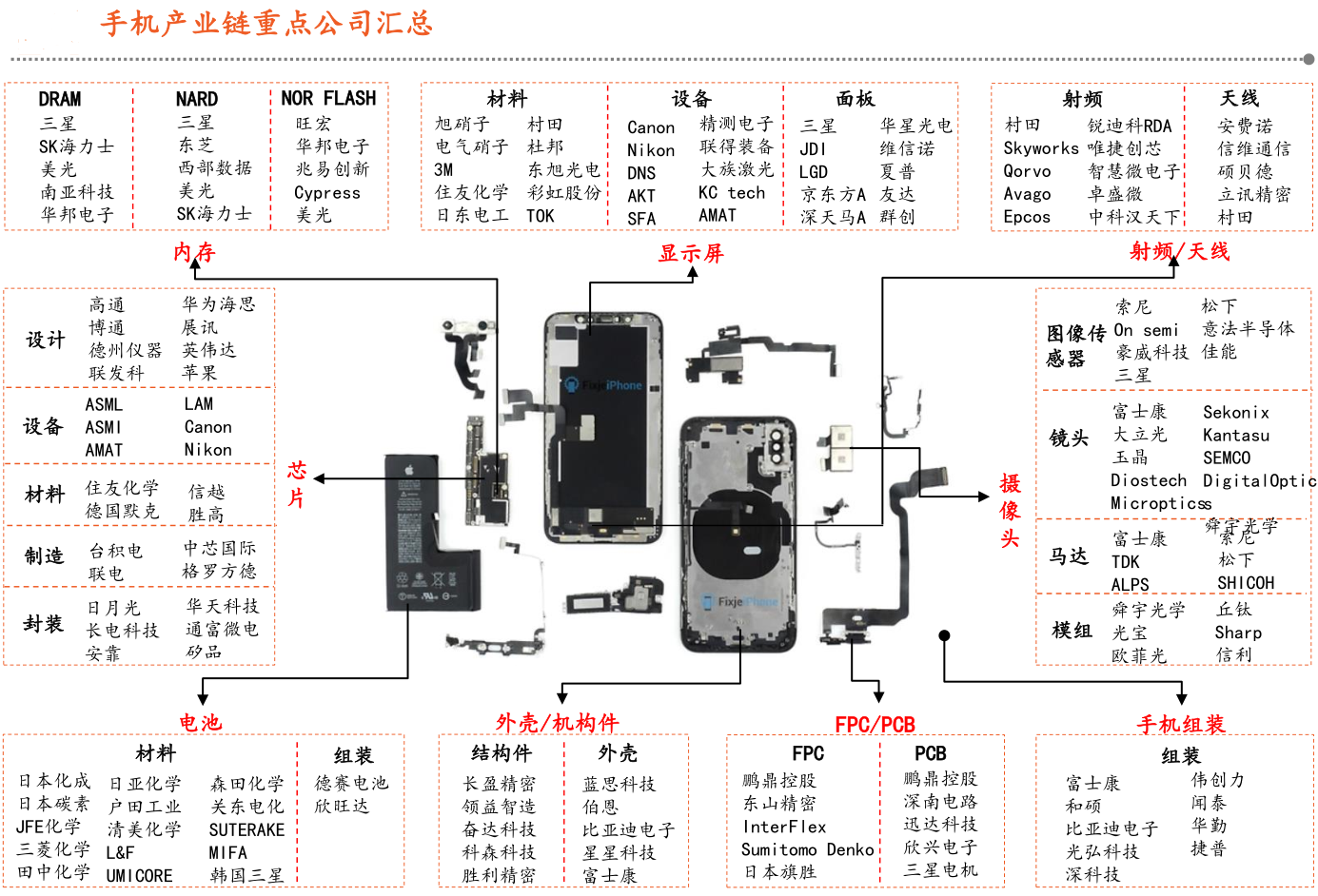

智能手机生产工序及不同企业按照自身技术水平承担的生产环节,智能手机产业链可分为三大部分。

上游:主要包括操作系统开发商、芯片开发商及元器件供应商。操作系统:Android(谷歌)、IOS(苹果);屏幕供应商:三星、LGD、JDI、深天马A、京东方A;处理器供应商:高通、三星、苹果、海思、联发科等;基带供应商:高通、英特尔、三星等;内存供应商:三星、西部数据、镁光、东芝、海力士等。

中游:主要包括手机设计公司、智能手机生产企业等。ODM厂商:华勤、中诺、闻泰、龙旗、辉烨、与德;OEM厂商:富士康、比亚迪电子、伟创力、仁宝、和硕、光弘科技、深科技。

下游:以手机为主的品牌商,主要有苹果、三星、华为、小米、OPPO、VIVO、联想、TCL和中兴等。

天线:5G手机天线相比于传统手机天线有比较大的变化。第一点,关于MIMO的应用,要求手机内部要有更多的天线数量,手机内的天线数量将会是几倍的增长,这将会给手机天线市场带来增量。第二点是传输线部分,过去是用同轴电缆做一个射频信号的传输线,而5G手机无论是内部的空间要求还是频段的要求,5G的整个传输线会采用柔性的传输线。目前各大通信厂商为了提高传输速率,大部分采用了MIMO。MIMO是一种天线技术阵列,又叫多入多出技术,是5G通信技术的一种。它是指在发射端和接收端分别使用多个发射天线和接收天线,使信号通过发射端与接收端的多个天线传送和接收,从而改善通信质量。MIMO技术大致可以分为两类:发射/接收分集与空间复用。

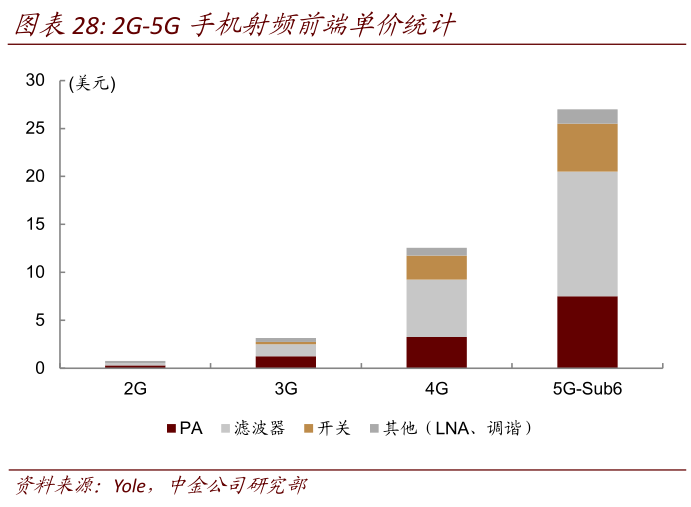

滤波器:手机频段增加,叠加WiFi、蓝牙和导航系统,单机滤波器的用量达到50只以上。以单只滤波器价格0.2-0.25美元估算,单个手机中滤波器的成本将达13美元。滤波器主要包括SAW(声表面波滤波器)和BAW(声体波滤波器)。两者均基于压电效应通过电-声-电的转换达到滤波效果。

PA(功率放大器):手机PA随着天线的数量增多而增多:随着通讯频段提升,手机PA用量在2G、3G、4G时代不断提升,分别为1颗、4颗和6-7颗,5G时代需要多颗PA组成发射通道,单机用量可能提升至16颗,ASP也从3-4美元提升至7-8美元。GaAs仍是主流,GaN在毫米波频段可能得到应用。

射频开关:5G通道数提升带动射频开关市场容量增长:射频开关是指可对射频信号通路进行导通和截止的射频控制元件。其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、使用寿命等。类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

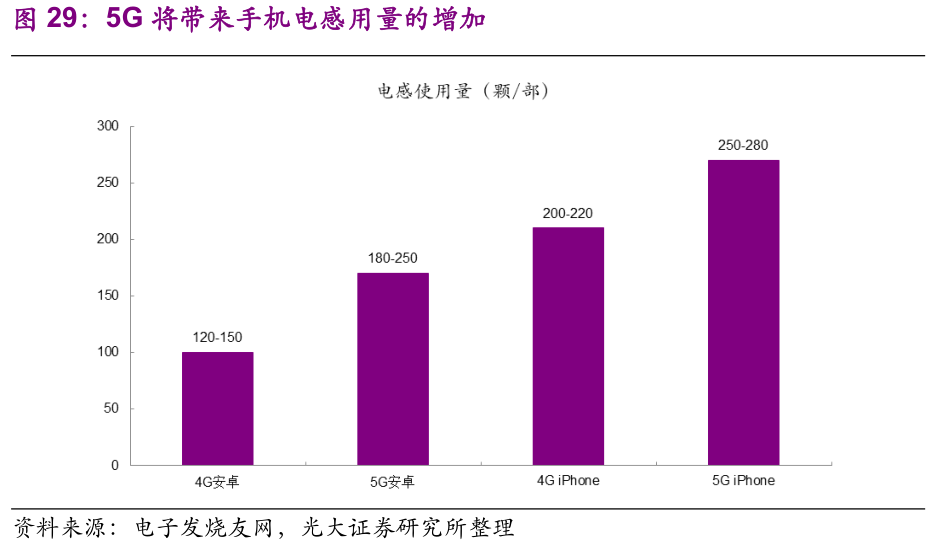

电感:电感作为电路配套用被动元件,其用量随手记射频器件的增多而增多,相应拉升单机价值。手机内部空间功能密度加大,片式电感日益向小型化、高频化、低功耗、多功能复合化方向发展,ASP存在提升空间。我们认为5G手机相较于4G,电感单机价值有望实现翻倍增长。目前4G安卓手机使用的电感数量大约为120-150颗,5G安卓手机使用的电感数量预计将会增加到180-250颗;4G iPhone使用的电感数量约为200-220颗,而5G iPhone使用的电感数量预计将会增加到250-280颗。

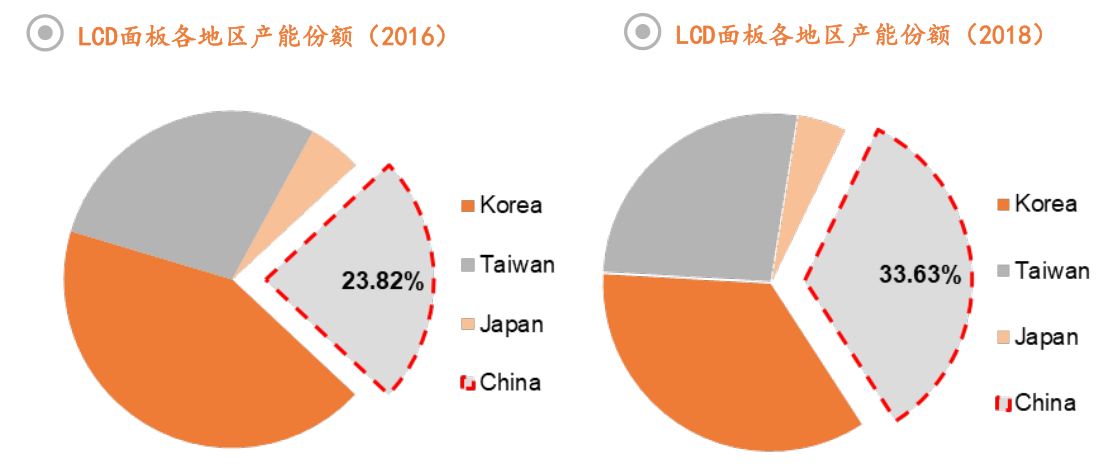

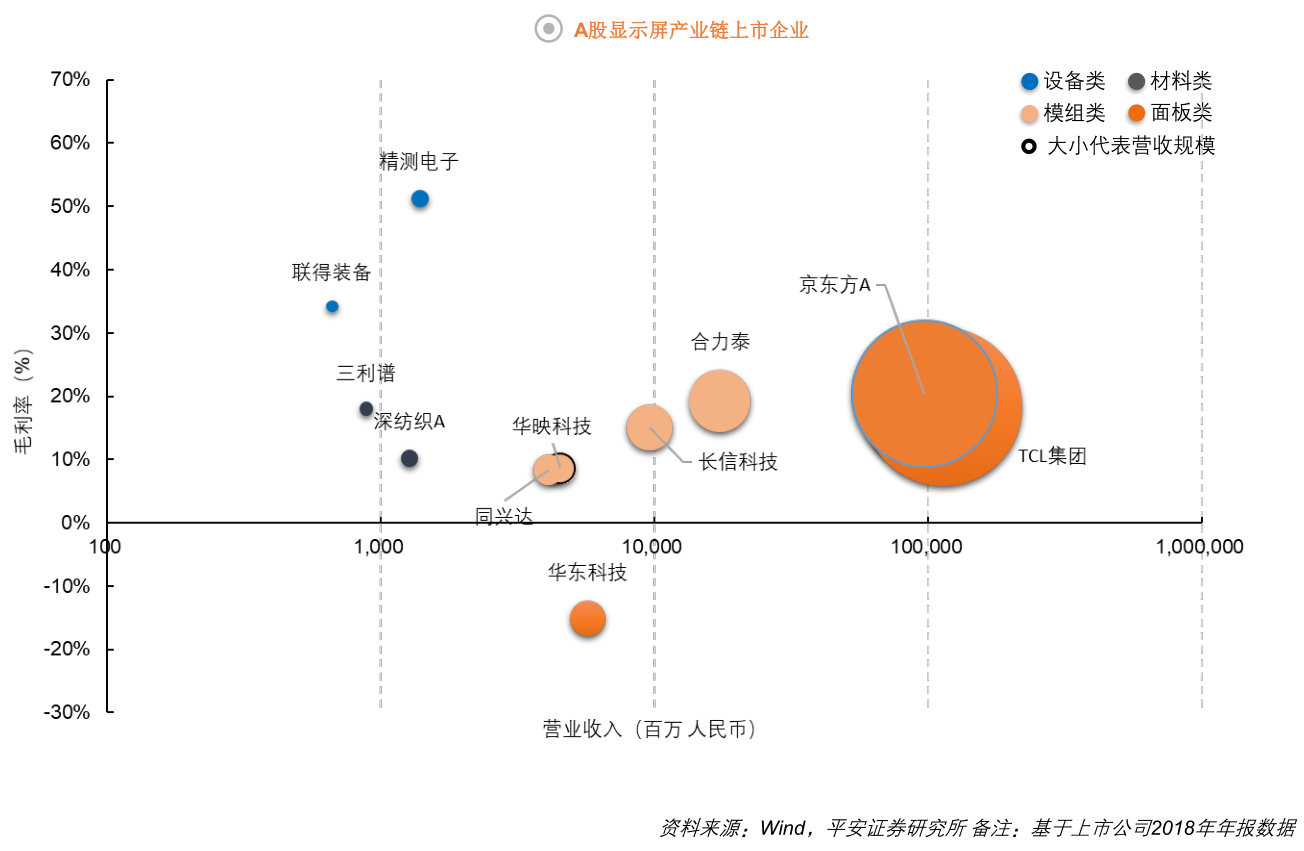

液晶面板产业属于资本密集、技术密集、劳动力密集的三高产业。在国家对液晶产业链条的大力扶持下,中国成了该领域的后起之秀。截至目前,我国已拥有京东方、中电集团(华东科技、中电熊猫)、TCL(华星光电)、深天马等一批具有相当规模和国际竞争力的液晶面板生产商,大陆面板产能市场份额从2016年的23.83%提升至2018年的35.08%,未来有望持续提升。不过,国内LCD面板主要集中在制造环节,上游材料环节依然比较薄弱。

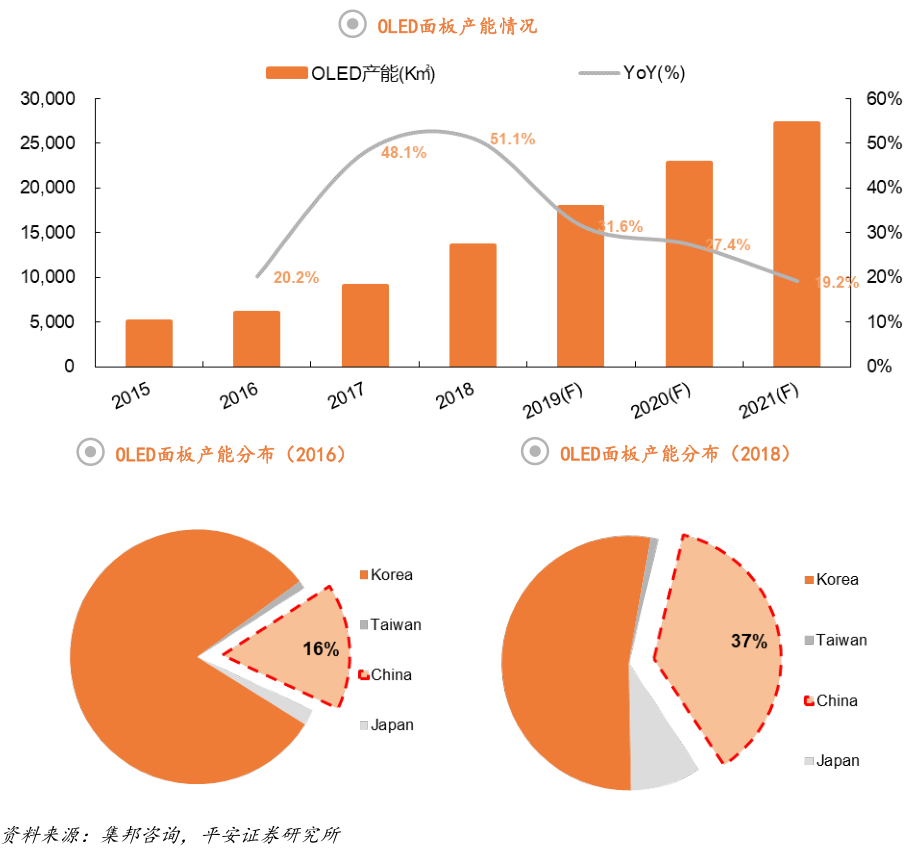

OLED方面,日本、中国台湾、中国大陆等厂商积极布局AMOLED市场,市场竞争实力也在逐渐增强,但目前还不足以撼动三星的霸主地位。其中以BOE为典型代表,京东方在成都第6代OLED产线2017年投产,2018年成为华为Mate 20系列主力供应商之一,2019年为华为供应可折叠显示屏,反映了其OLED技术实力的不断进步。

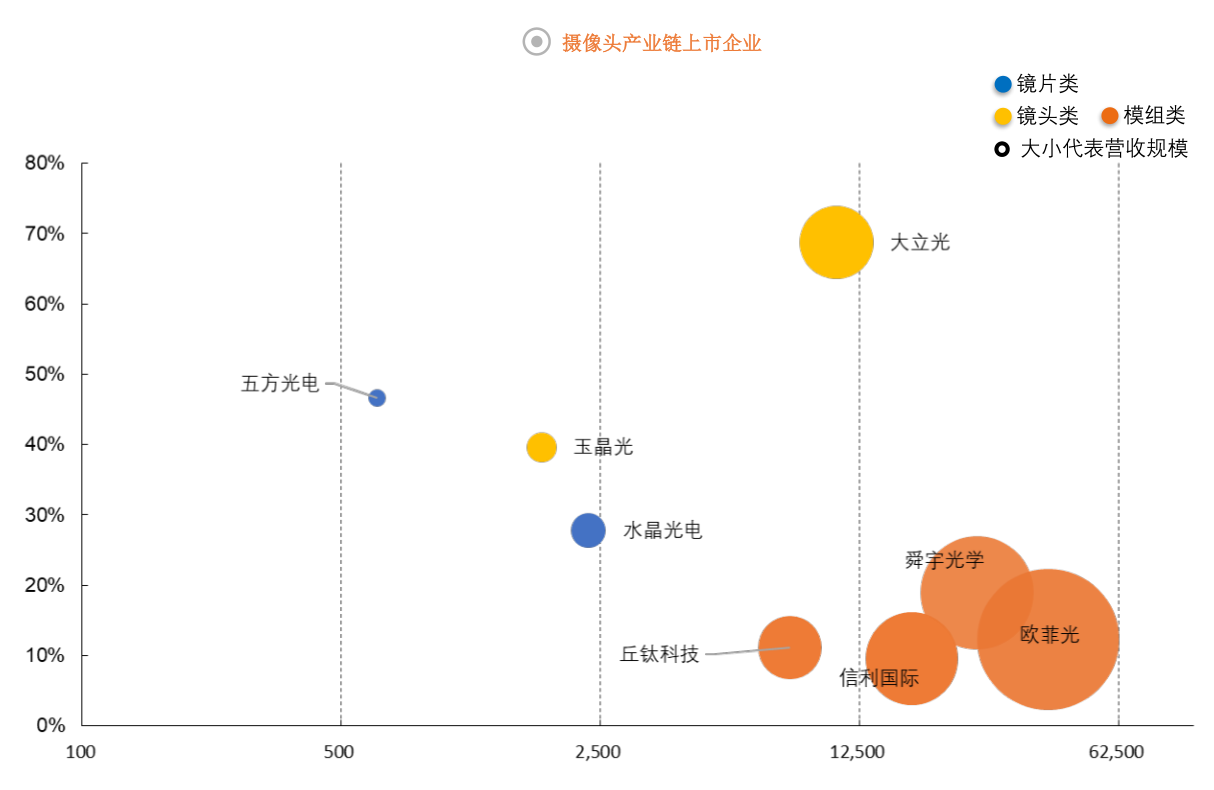

智能手机是消费类电子产品领域最重要的产品,手机拍照质量是消费者关注的重点,因此光学领域一直是智能手机创新的重要方向,依次经历了像素升级、前后置摄像头、多摄像头、生物识别等发展阶段。

摄像头产业链结构:Sensor、VCM、Lense等构成产业的上游;中游的模组厂商负责将各种零部件封装成摄像头模组,下游应用于手机、平板、PC等各种电子产品。

产业链的价值量分布:CIS图像传感器占据了52%的价值量,是价值量最高的部件;光学镜头和模组的价值量占比分别为19%的20%,两者旗鼓相当,仅次于CIS图像传感器;音圈马达和红外截止滤光片的价值量占比分别为6%和3%。

后置双摄及三摄渗透率持续提升、像素升级以及3D、体感需求均带动着摄像头数量的增长。未来手机仍是摄像头市场的主要驱动力。

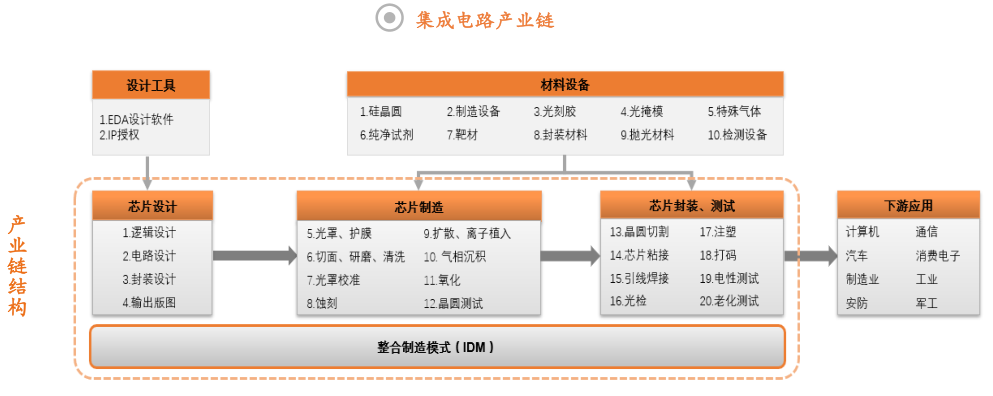

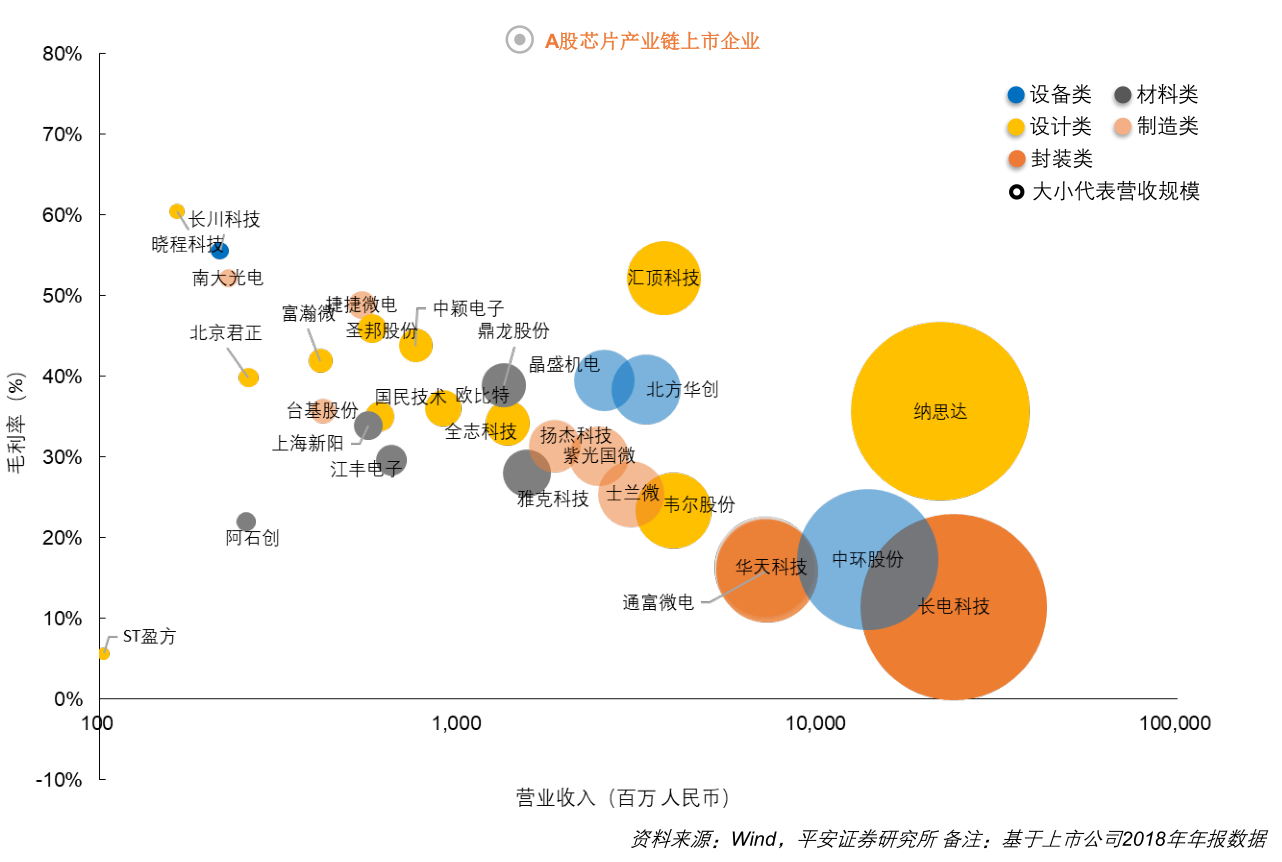

集成电路产业分为设计、制造和封装测试三大环节。

设计:处于产业上游,毛利率较高。美国为主的公司处于领先地位,国内起步较晚,目前仍然处于追赶地位。

设备材料:是制造和封测的上游。材料市场几乎由日本企业垄断,加工设备主要是荷兰、日本、美国企业。

制造:集成电路制造技术含量高,资本投入大。目前以台湾、美国、韩国企业处于领先地位。国内龙头目前落后世界领先水平工艺一代,大约5年时间。

封装测试:属于产业下游,目前国内封测领域已经处于世界第一梯队。

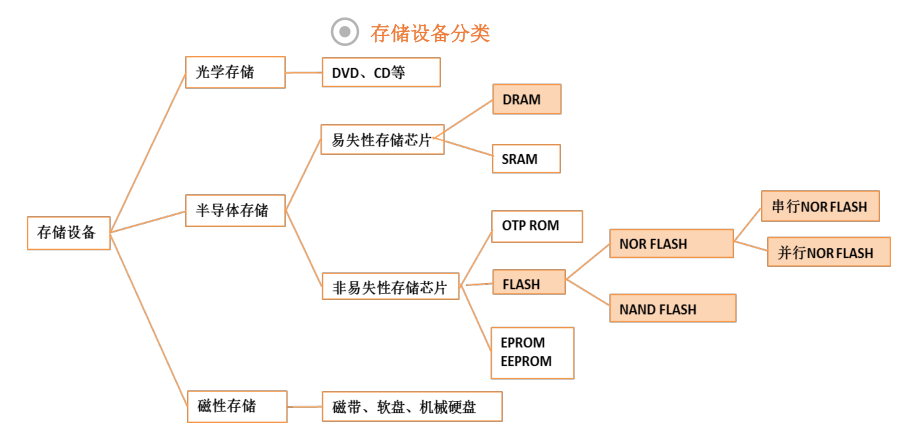

在目前市场上,DRAM、FLASH是存储器产业的主要构成部分。在通信领域、消费领域和计算机领域,FLASH具有寿命长、体积小、功耗低、抗振性强,非易失性等优点,逐渐成为目前最有潜力,发展最快的存储器芯片产品。

DRAM:即动态随机存取存储器,DRAM需要不断的刷新,才能保存数据,主要应用在内存里。

NAND FLASH:可以实现大容量存储,具有高写入和擦除速度,适用于大量数据的存储,应用市场包括数码相机、记忆卡、U盘及固态硬盘(SSD)等。

NOR FLASH:主要用来存储代码及部分数据,是功能性手机、DVD、TV、USB Key、机顶盒、物联网设备等代码闪存应用领域的首选。

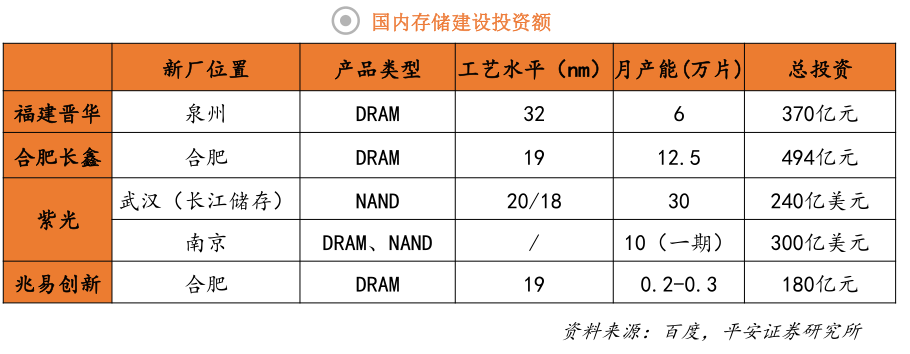

目前,国产DRAM投资以福建晋华和合肥长鑫两大阵营为主。其中,福建晋华的是32nm的DRAM利基型产品,主攻消费型电子市场;合肥长鑫的是19nm的DRAM,主攻行动式内存产品。此外,长江存储和兆易创新也对DRAM进行了布局。

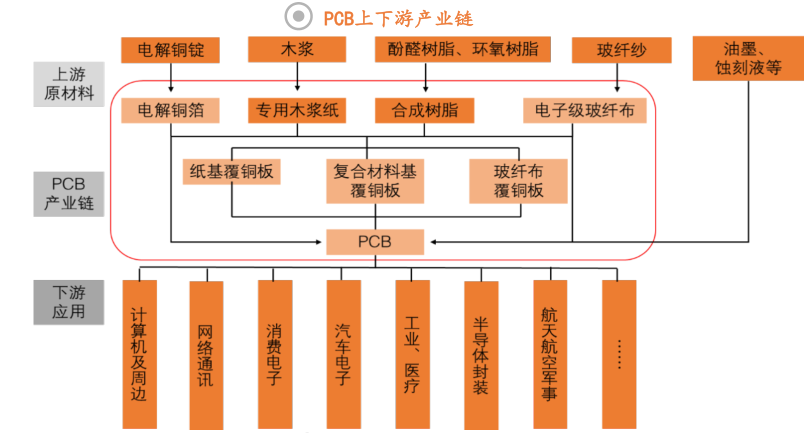

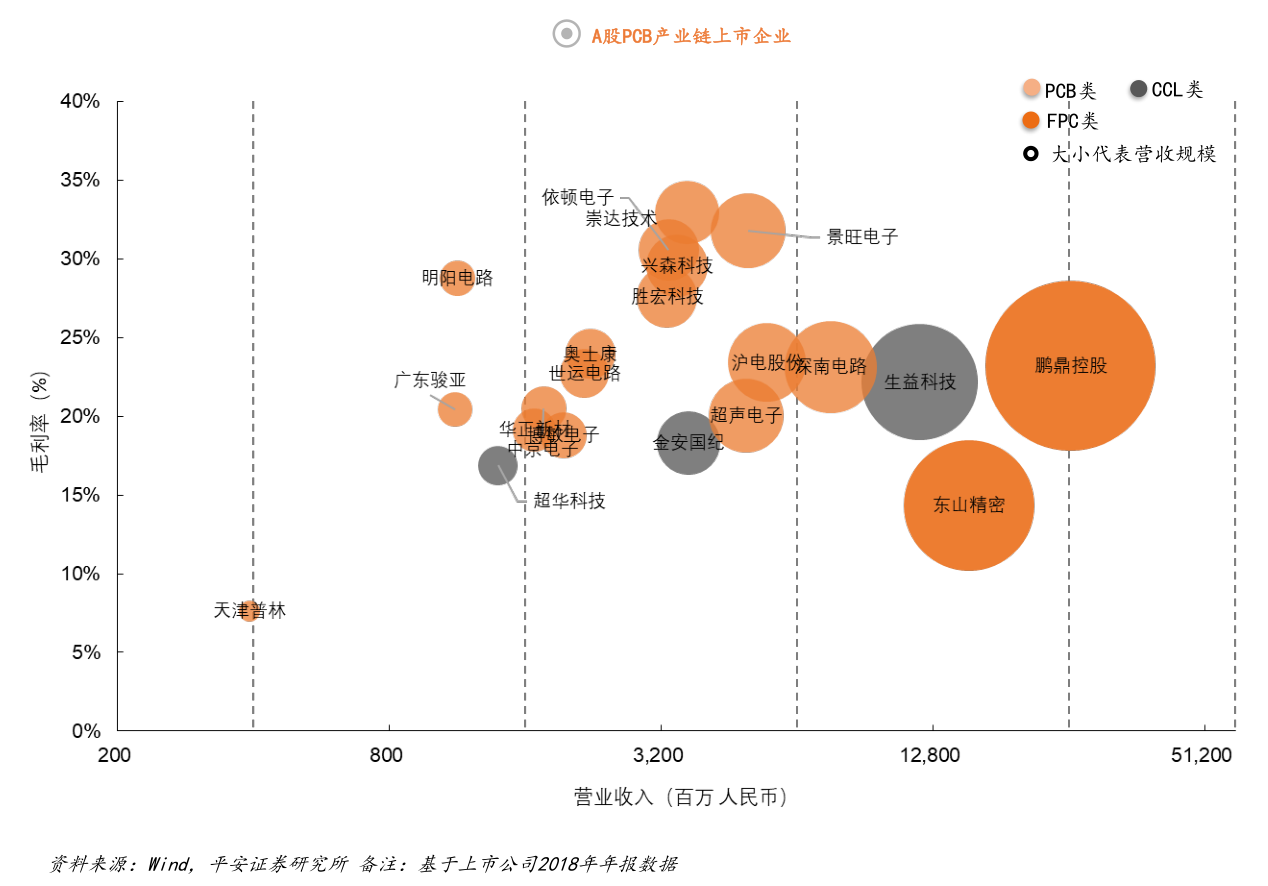

PCB产业链基本上是按照原材料-覆铜板-PCB-产品应用来传导。从产业链来看,PCB上游主要原材料为覆铜板、铜箔、铜球,其主要原料为铜和玻纤等,下游应用主要是消费电子、计算机、汽车等,因此,PCB产业上下游与宏观经济波动联系紧密,行业产值增速与全球GDP波动趋势大体一致。

预计高频PCB或将在5G基站中实现对普通PCB板的全面替代,进而带动高频通信材料需求成倍增长。

5G信号衰减严重,手机后盖去金属化成为趋势。从2012年iPhone 5首次使用金属后盖到2016年大部分手机主流品牌使用,金属后盖因为其色泽与手感成为了当时的潮流。然而,金属材质后盖对无线信号具有屏蔽作用,且导热性强,在无线充电时易导致手机表面温度过高,影响使用安全。2017年,5G概念在通信领域中出现,相关技术与要求已经在各大手机厂商中被广泛地提起。5G手机通过增加内部天线和天线系统设计复杂度来提升信号收发质量,Massive MIMO技术对电磁干扰的敏感程度提高,如何减少信号传输过程中的干扰成为焦点。为适应5G技术带来的变化,多个手机厂商已经开始相关的试验,并体现在自家的产品之中。金属后盖也随之在大部分手机品牌中消失。对于金属后盖的取代方案,目前产业方面有三种材料可供选择,分别是玻璃、PC/PMMA复合材料、氧化锆陶瓷。

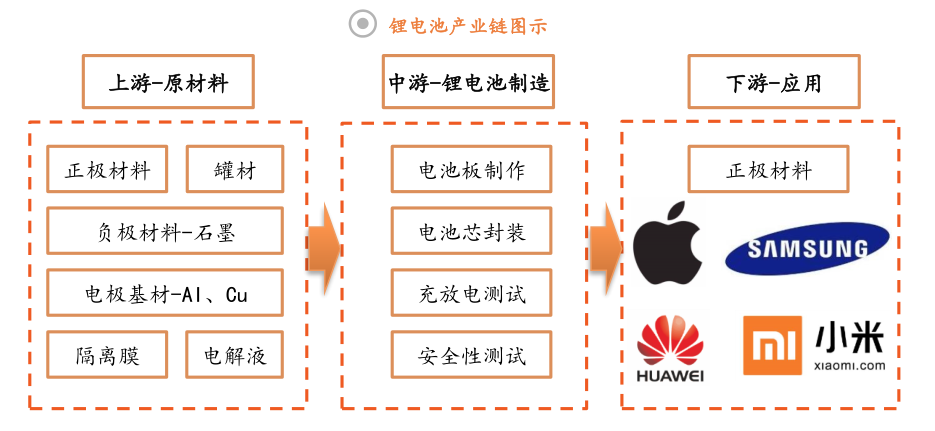

手机电池主要分三大类:镍镉电池、镍氢电池和锂电池。镍镉电池含金属镉,对环境有污染,并且电池记忆效应明显而电量又不占优势,对于需要随用随充的手机来说不太合适,逐步被淘汰。而镍氢电池,虽然十分环保,但具有较轻微的记忆效应,但随着技术的成熟这个问题已经得到缓解。相比锂离子电池,它在容量上存在硬伤,而且随着后者成本的降低,镍氢电池的成本优势不再,所以最终锂离子电池将二者取代。

锂离子电池产业可以分为上游的原材料主要有正极材料、负极材料、电解液和电池隔膜4部分组成。正极材料是锂电池的依据,且其成本占锂电池总成本的40%以上;中游产品制造与组装;下游的应用三大范畴。目前手机电池的电芯主要由三星电子、LG化学等提供。国内主要涉及领域在PACK封装环节,主要上市公司为德赛电池和欣旺达。