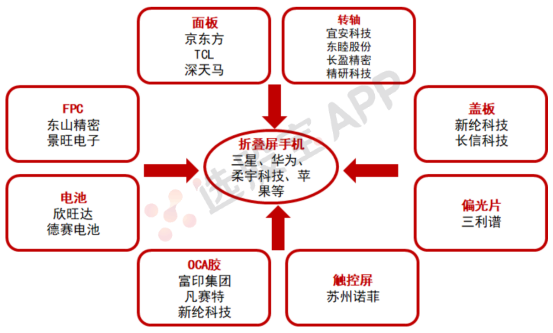

折叠屏产业链

折叠屏又叫“柔性屏”,可以实现360度的弯曲,甚至扭曲。折叠屏的屏幕需要经过20万次的折叠保持不坏,是柔性要求较高的柔性屏。2019年为折叠屏元年,折叠屏设计是采用一整块大面积的柔性可折叠OLED屏幕来实现。手机、PC、TV、扬声器等皆出现可弯曲产品,最大限度的利用屏幕已经成为众多电子产品的共识。

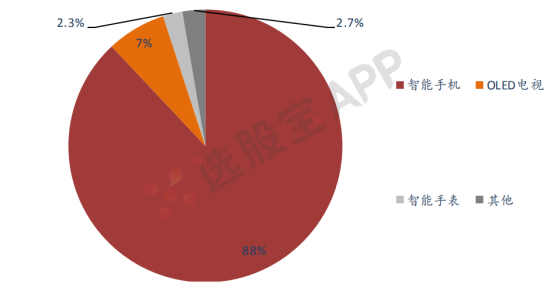

目前智能手机仍然是OLED面板的最主要应用,根据权威机构报告,智能手机OLED面板收入占OLED面板收入的88%,OLED电视占7%,智能手表占2.3%。

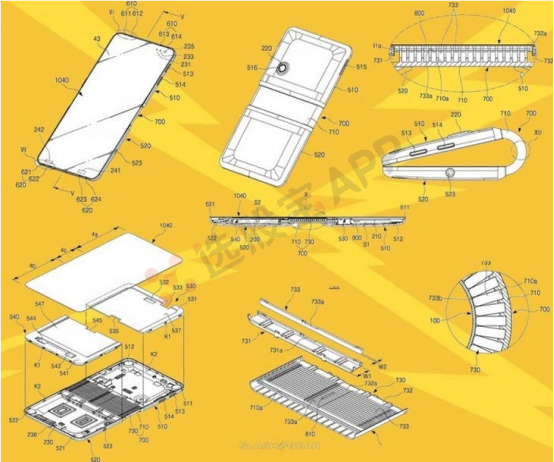

从折叠手机结构上看,最上面的是替代玻璃盖板的柔性盖板,其次下面一层是柔性OLED面板,最底层是由铰链构成的转轴。

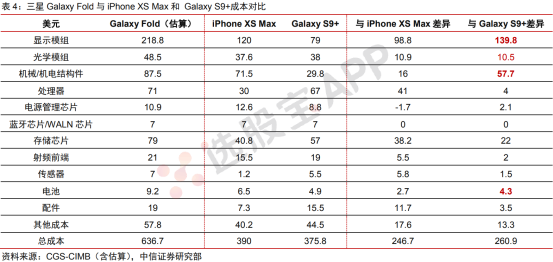

从三星Galaxy Fold的BOM表看产业链的变化,显示模组、光学模组、机械/机电结构件及电池成为折叠屏手机最大成本增量来源。

柔性OLED显示屏

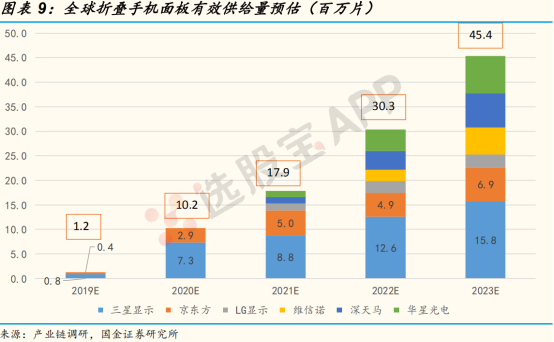

对于折叠屏手机,最大成本增量为折叠面板(柔性OLED显示屏)。全球在折叠面板供应方面实现量产出货的只有三家:分别是三星显示,京东方和华星光电。

三星显示生产的折叠面板主要还是供应自家产品Galaxy Fold和Galaxy Z Flip两款,京东方则是华为折叠手机面板的独家供应商,Mate X和Mate Xs两款机型均由京东方独家供应。华星光电已经在2019年底实现了折叠手机面板的量产出货,目前供应摩托罗拉的折叠手机Razar 和TCL电子的产品,未来也有望进入小米手机的折叠手机屏幕供应商名单。

柔性盖板

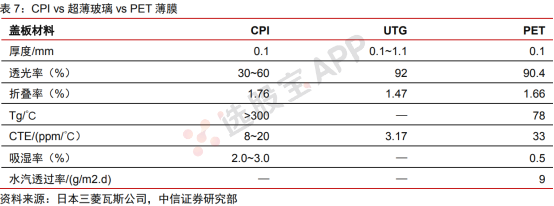

在盖板方面,折叠屏手机要求可折叠、防划伤,传统手机使用的玻璃盖板无法满足可折叠的要求。目前柔性盖板的选择主要包括PET薄膜、CPI膜以及超薄玻璃(UTG)。

柔性电路板

作为PCB的重要分支,FPC(柔性电路板)具有相较于传统刚性电路板更为优异的物理特性,FPC可弯曲、轻薄,并具有优良的电性能,可大大缩小电子产品的体积和重量,迎合了电子产品向高密度、小型化、轻薄化、高可靠性方向发展的需要。

折叠屏手机双屏幕,采用双主板,屏幕之间的连接依赖柔性FPC,且摄像头数量提升,增加了FPC的用量,同时对FPC可弯折次数提出更高要求。

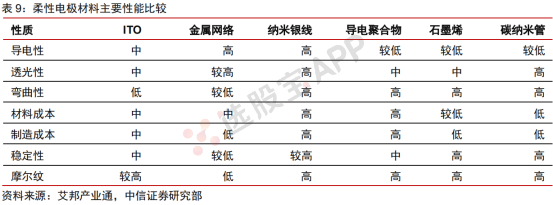

柔性电极

折叠手机的出现,电极材料需向柔性化方向发展。ITO(氧化铟锡)是传统触控屏导电材料,有成本昂贵、刚性强、不耐弯折等局限性,限制了未来的柔性化发展。金属网格、纳米银线、碳纳米管、石墨烯、导电聚合物等柔性材料具有优良的导电性能,有望在柔性触控屏中替代 ITO。其中金属网格和纳米银线具有良好性能和量产能力,已经投入使用,其他材料由于难以规模化生产,成本较高,故暂时不合适折叠屏生产。

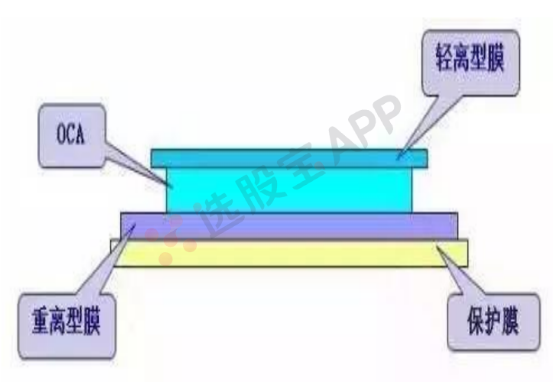

OCA光学胶

OCA光学胶是一种双面贴合胶,是触控屏材料的最佳粘合剂,要求洁净度非常高。OCA光学胶在显示屏中可以减少眩光以及AMOLED发光损失,增加显示器亮度、对比度和折射率,避免牛顿环,扩大可视区域。

折叠屏因为显示面积变大,所需的OCA光学胶比普通手机大幅提升。折叠屏弯折次数达到20万次以上,普通OCA胶流动性非常大、内聚性一般,挤压后非常容易变形,折叠屏要求OCA光学胶耐弯折和可靠性大幅提升,OCA光学胶在开合过程中还需要保持流动性同时不能脱落。

折叠屏采用的OCA胶目前供应商主要包括3M、三星SDI、三菱、韩国TMS,其中三星SDI独家供应三星折叠屏手机的OCA胶,国内供应商主要有富印集团、凡赛特、新纶科技等。

柔性电池

可折叠手机屏显示面积增大,而手机中耗电比例最高的部位就是屏幕,因此可折叠屏需要更大容量的电池以支撑手机续航,电池的单机价值量提升。以目前的情况来看,电池能量密度已经达到较高水平,提高手机续航能力的主要措施还是提高电池容量,异形电芯、双电芯等或将成为兼顾续航能力和轻薄性的最优选择。

以三星和华为为例,他们都采用了双电芯的解决方案,即在机身两侧各配置一块电池,三星的两块电芯组合成了4380mAh的大电池,支持快充、无线充电和反向无线充电;华为搭载了4500mAh的电池,并使用55W超级快充术,半小时可充85%。同时为了保证折叠屏手机在折叠后的轻薄,传统锂电池已不能满足需求,柔性电池可能是未来发展方向。

铰链

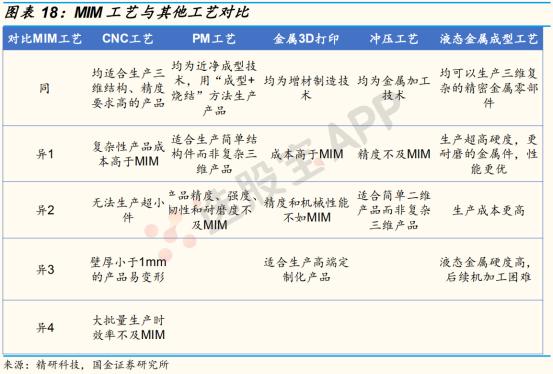

铰链是折叠屏手机的核心精密组件之一,为了使折叠屏能够实现紧密贴合和平整展开等操作,铰链需要完成精密限位、阻尼保护以及多次开合等功能,是实现稳定、可靠的折叠屏产品的关键。应用于折叠屏智能手机上的铰链不仅需具备至少10万次以上的开合寿命,同时还需具备重量轻、尺寸小和稳定性强等特点,因而折叠屏铰链的制造工艺十分复杂,其中,MIM和液态金属工艺是实现高性能铰链的关键加工技术。

MIM是粉末注射成型技术中两大类别之一,该工艺主要以金属粉末(包括混入少量非金属粉末)为原料,用“成形+烧结”的方法制造材料与制品,是一种以较低成本生产复杂零部件的近净成形工艺。

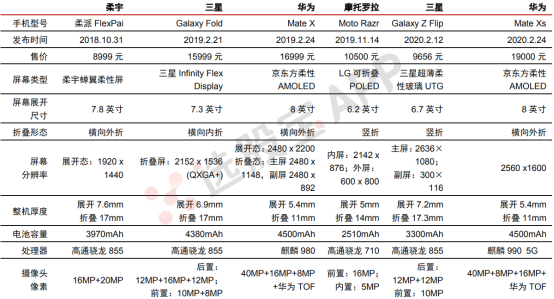

2018年柔宇科技率先发布全球首款可折叠柔性屏手机——FlexPai(柔派)。随后,三星、华为、摩托罗拉相继发布折叠屏手机,正式开始智能手机的新一轮革命。目前折叠屏手机市场中产品数量有限,参与的终端厂商主要是华为、三星、摩托罗拉(联想)、柔宇四家。

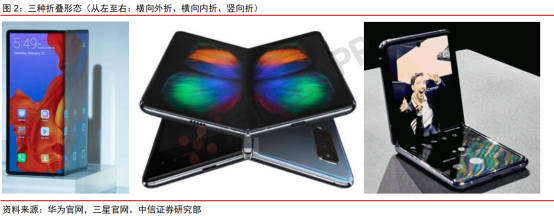

折叠屏手机的折叠形态大致分为三种:横向外折(柔宇FlexPai、华为Mate X、华为Mate Xs)、横向内折(三星Galaxy Fold、TCL)以及竖向折(摩托罗拉Moto Razr、三星Galaxy Z Flip)。

不同的折叠形态对应手机厂背后不同的产品理念:

横向折叠对应的是“手机变平板”的思路,折叠状态下是手机,展开状态下成为平板,追求一机多用,旨在集成手机与平板的功能;竖向折叠则是为了便携性,将普通手机进行弯折变得小巧易携带。

外折方案相对直观,不用额外负担外侧小屏的成本,但需要承担保护玻璃或保护膜强度不足带来的“碎屏”、“裂屏”风险;内折方案折弯半径更小,需要使用寿命更高的柔性屏幕,因此实现难度大、技术成本更高。

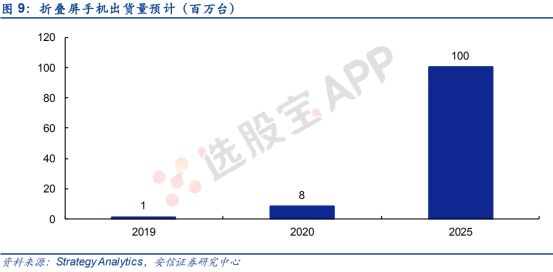

2019年,华为、三星折叠屏手机的出货量分别为15-20万、40-50万台。根据机构预计,全球可折叠智能手机的出货量将从2019年的不足100万部增长到2025年的1亿部,成为未来十年高端智能手机市场增长最快的细分市场。