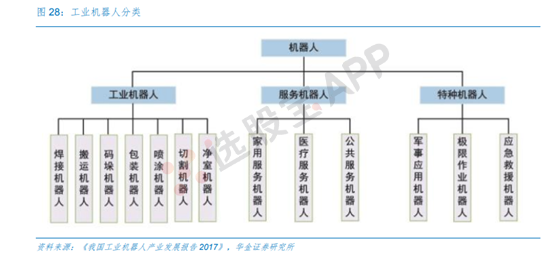

机器人产业链

机器人行业本质上是以机器替代人工,符合社会进化方向,在我国老龄化问题加剧、劳动力红利逐步消失的现实环境下,产业趋势合乎逻辑。

中国是全球第三个具备机器人完整产业链的国家。中国、日本、韩、美、德五国合计占全球 73%的需求,同时也是主要的工业机器人制造大国。

工业机器人发展的宏观环境:

政策上:政策力度加强,方向上从“引进+专项突破”转为“国产化、智能化”;目标上提出到2025年,制造业机器人密度较2020年实现翻番。

技术上:机器视觉、传感器等相关技术的发展及与工业机器人深度结合,促进工业机器人的可用性和易用性。

需求上:1)潜在劳动力不足,“机器替人”成大势所趋;2)目前国内工业机器人主要依赖进口,其密度与发达国家相比有提升空间,国内工业机器人空间潜力大。同时,新能源等行业在国产化的浪潮下为国内工业机器人企业的发展与渗透提供一定先发优势。

未来工业机器人的发展以提升应用广度和深度为方向,其中运动控制技术、控制系统技术促进产品性能提升,AI相关技术促进智能化提升,未来工业机器人向着智能化、精细化、柔性化、平台化等方向发展。从行业发展潜力看,汽车制造、电子和半导体制造仍然是主要应用行业;锂电/光伏制造是新增市场的主要行业。除此之外,航空航天、家电制造业等制造业应用潜力也比较大。

中国市场已经成为工业机器人的第一大市场,贡献了超过30%的全球工业机器人销量内容,2019年市场规模达400亿。但中国工业机器人密度仅为140台/万人,落后于其他工业国家,有很大提升空间。

工业机器人的三大核心零部件分别是控制器、伺服系统、减速器,占到制造成本接近70%,是制约中国机器人产业发展的主要瓶颈。

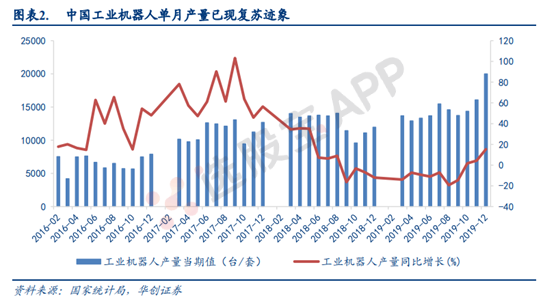

根据国家统计局公布,2019年12月国内工业机器人产量20014台,同比增长15.3%。国内工业机器人产量从 2018年9月开始,受到宏观经济下行的影响,经历了连续13个月的下滑,自2019年10月转正,随后增速逐月增加。受宏观政策的影响,下游制造业有所复苏,其对工业机器人的需求也恢复到正常水平,国内机器人行业转暖信号已经浮现。

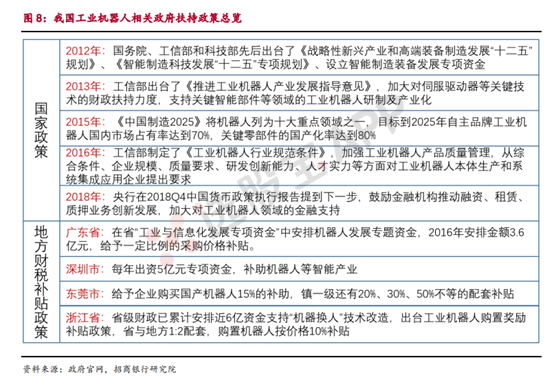

近年来我国工业机器人相关政策:

减速器主要用于调速和传递负载,具备很高的精度,是技术壁垒最高的领域,也是制约国产机器人成本最重要的因素。目前国内产品的整体质量逐步提高,在一些核心指标上已经达到国际水平。2017年以来,国产减速器订单频传,进口替代显著加快。

伺服电机可以分为直流和交流,高性能的伺服系统大多采用同步交流伺服电机。目前国内的领先厂商主要有汇川技术、埃斯顿等,自有品牌率占15%。控制器方面,其本质上就是一个数据处理器,在硬件上与国外差距不大,差距主要是算法和兼容性方面。控制器国内供应商主要是固高科技、埃斯顿、广州数控等,其中埃斯顿收购TRIO,转型高端运动控制方案商。

控制器作为工业机器人三大零部件之一,是工业机器人的大脑,对机器人的性能起着决定性的影响。工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

控制器硬件芯片依赖进口,软件算法差距较大。经过多年的沉淀,国内厂商的控制器硬件方案已经达到国际性水准, 但物料受到限制,底层芯片依赖进口,国内尚无研发基础。在软件上,国际工业机器人品牌起步较早,经验与数据非常丰富,国产品牌在稳定性、响应速度、易用性等还有一些差距。

随着零部件企业由小批量生产向大批量供货迈进,核心零部件的逐步国产化,使得真正具备竞争力的企业在价格方面具有更大的灵活性。国产化浪潮需要穿透到底层的设备行业,这也是提升产业竞争力的必经之路。

机器人零部件的国产化会产生三方面的影响:

(1)对于本体企业来说,首先会降低生产成本,其次是产能的扩张。国产化并非一定会带来利润率的提升,当前中国的本体企业更看重市场规模的扩张,而非利润,处于“以利润换市场”的阶段。

(2)对于系统集成商来说,成本下滑会强化机器人的普及率,使得机器人能够走进更多企业。下游需求增强,也会提升集成商的产业地位,销售规模的扩张是可以预见的,从而有利于集成商的发展。

(3)对商业模式的来说,有利于国内企业向一体化模式探索。从国际经验来看,四大家族均采用一体化的模式。全产业链模式是当下工业机器人企业的发展趋势,在核心零部件有深入布局的公司,采用该模式将保障较高的盈利能力。