华为云·鲲鹏产业链

2019年初,华为云推出了业界最高性能的基于ARM架构的7nm服务器处理器——鲲鹏920,提供多行业、多场景的基于鲲鹏处理器的解决方案,加速企业云端创新,满足企业业务发展需求。

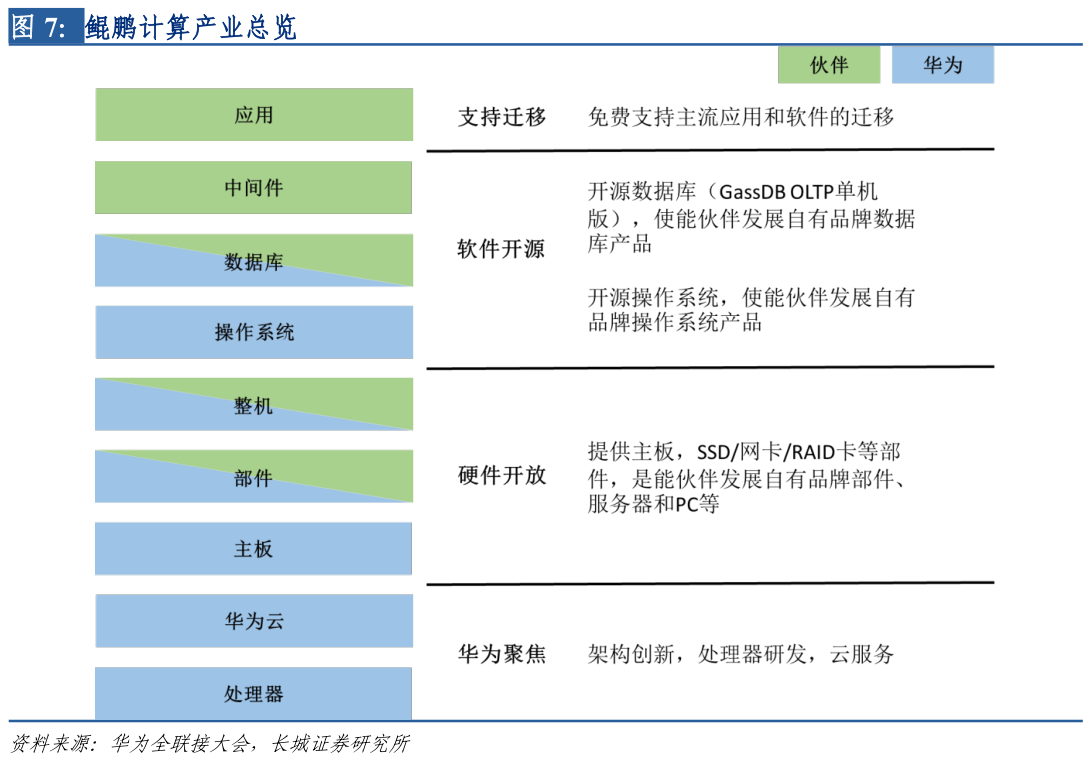

鲲鹏计算产业,根据华为官方的表述,是基于鲲鹏处理器构建的全栈IT基础设施、行业应用及服务,包括PC、服务器、存储、操作系统、中间件、虚拟化、数据库、云服务、行业应用以及咨询管理服务等。

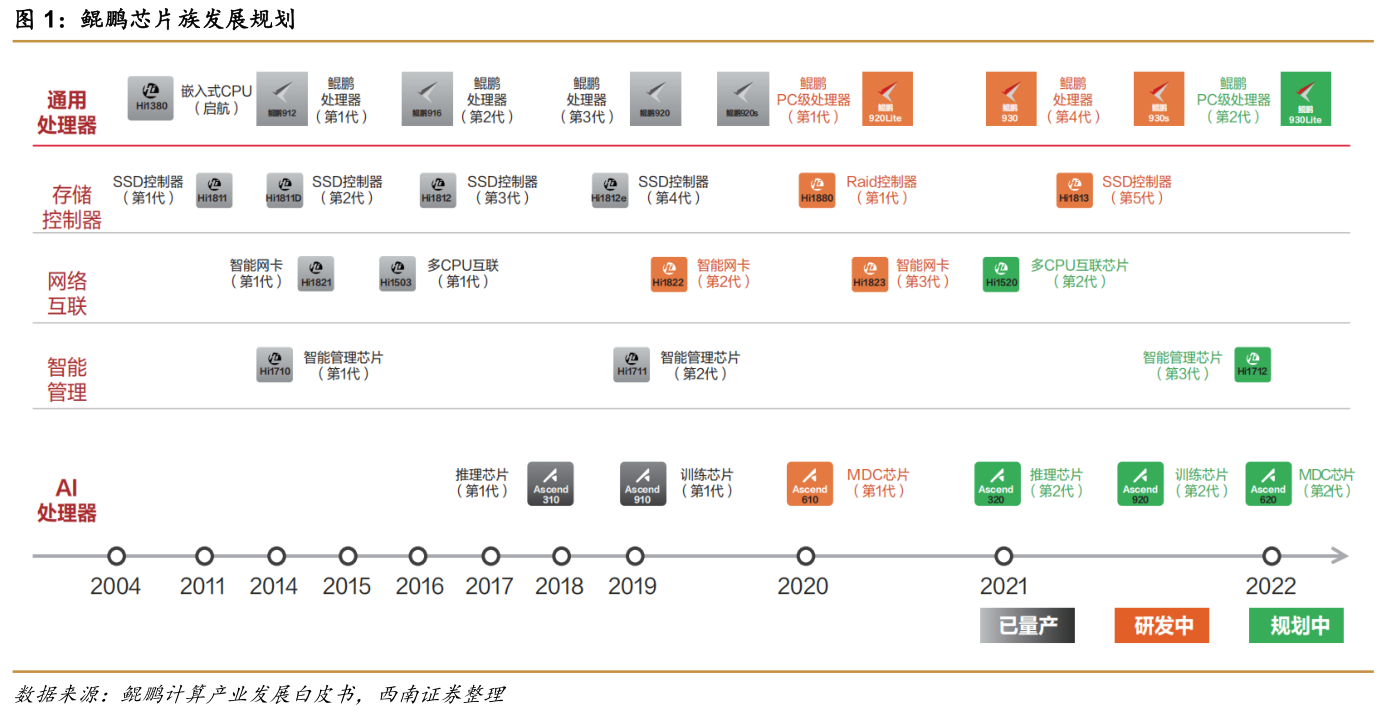

在鲲鹏产业中,作为底座的鲲鹏芯片的重要性凸显。在鲲鹏的芯片底座中,包括了通用处理器芯片、AI芯片、存储控制器、网络互连智能网卡、智能管理芯片等,其中最为重要的就是通用服务器的鲲鹏芯片和AI昇腾芯片。根据ERAMeXchange数据显示,之前的服务器技术一直被美国垄断,全球97%的服务器处理器为X86架构,英特尔在该领域内有领先优势,从2019年华为发布鲲鹏920芯片开始,由于其性能已经达到业内领先水平,所以也标志着国内厂商在服务器CPU领域开始在全球市场中崭露头角。根据华为官方公布的规划,在2020年还将推出鲲鹏PC级处理器、昇腾AI处理器610,未来鲲鹏系列芯片产品阵列会越来越丰富。

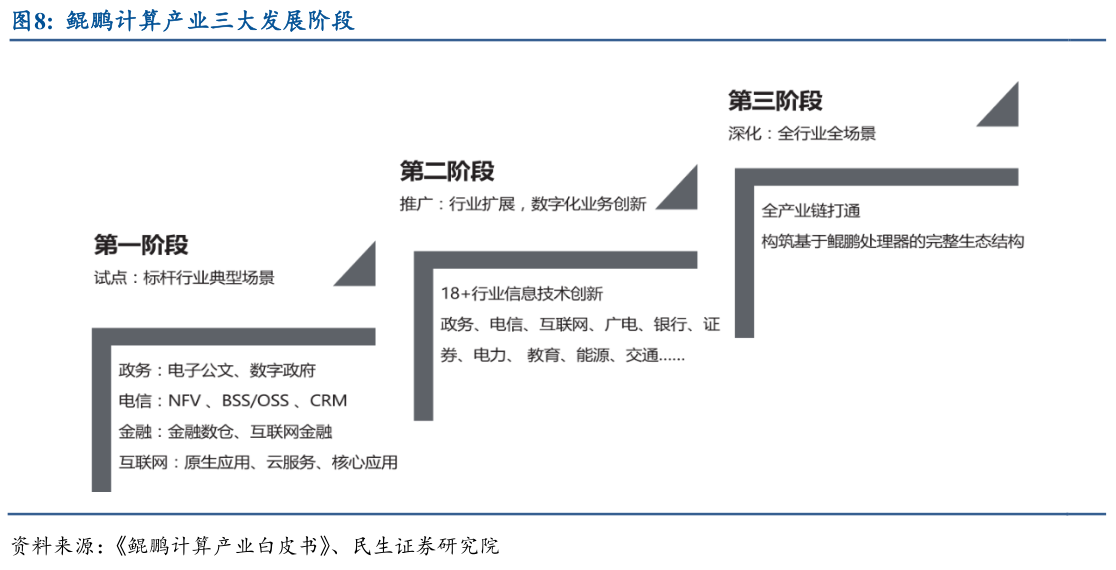

根据《鲲鹏计算产业白皮书》的规划,鲲鹏产业计划先在包括政务、电信、金融和互联网等重点行业竖立典型场景,打造标杆项目;后逐步扩展行业覆盖范围,利用技术优势推进各行业数字化业务的发展;最后实现全产业链打通,构筑基于鲲鹏服务器的完整生态。因而,在现处的第一阶段,鲲鹏产业需要先根据试点行业用户需求,孵化和完善面向行业的应用,打开产业空间,实现应用与需求的对接,通过商业化推广促进产业链各环节的持续创新,形成螺旋上升式发展路径,逐步扩大产业影响力和受众覆盖范围。

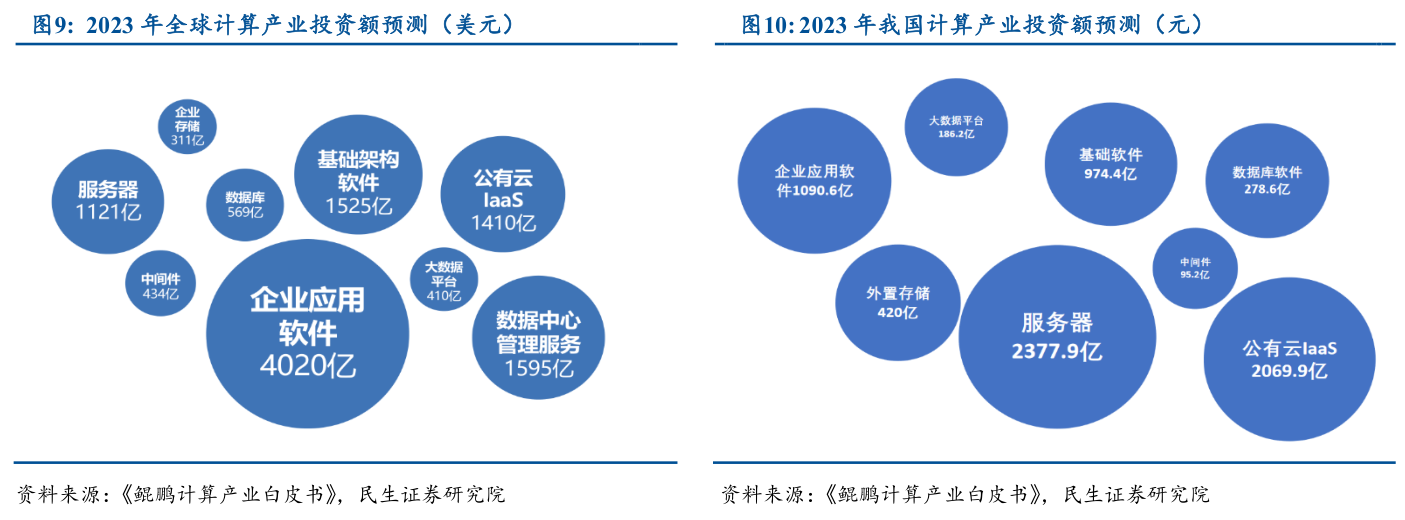

数据爆炸式增长,处理器进入“后摩尔时代”推动新技术、新计算架构的探索,催化新的计算产业链条和新的生态体系及ISV厂商。根据IDC预测,全球计算产业投资空间预计到2023年实现1.14万亿美元,而中国市场作为全球产业的主要推动力,约占全球10%,近1043亿美元。构成的鲲鹏计算产业市场规模细拆:鲲鹏服务器市场500亿+鲲鹏PC市场390亿+其余计算产业配套软件和应用市场1000亿=1890亿人民币。

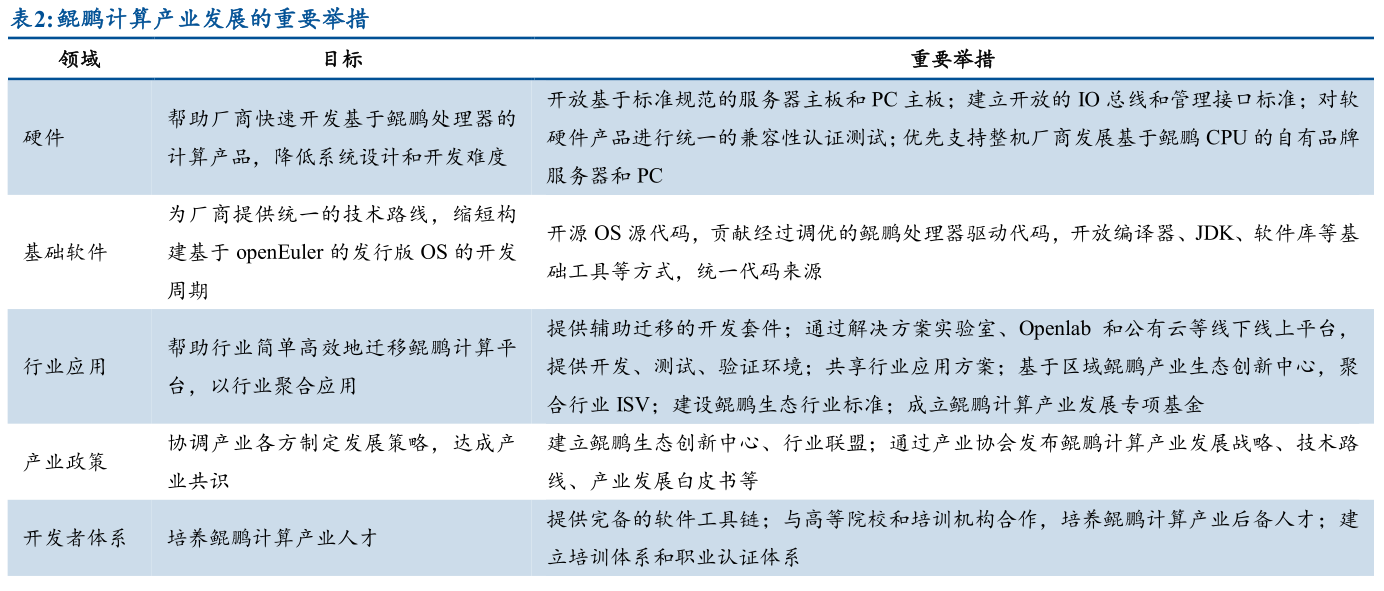

华为自身重点聚焦鲲鹏和昇腾处理器的研发、数据库的推广和公有云的覆盖,提供服务器端和IOT端的操作系统。初期注重生态标杆项目建设和产业链的正反馈,中后期逐步实现硬件开放,软件开源,进一步让利于生态内的合作伙伴。具体来说,公司将重点聚焦商用处理器(移动端麒麟、商用端鲲鹏、昇腾)、数据库、华为云、操作系统(鸿蒙和欧拉)及存储等领域,而中间件、PC操作系统、行业应用等软件市场将全面开放给生态伙伴。

同时,为了给鲲鹏处理器造势,将ISV厂商聚集到鲲鹏产业链上,华为前期将利用自己的硬件研发和生产能力,对外提供主板、部件、模组等一系列产品支持合作伙伴生产基于鲲鹏的服务器或PC,从而构建全产业链架构,保证发展初期产业链的完备和可持续发展。待后期生态逐步完备成熟,为了实现产业聚焦,华为会陆续退出计算机整机生产等有可靠合作伙伴的领域,专注成为核心零部件供应商。在服务器整机市场,这一趋势尤为明显。华为已与多家成熟服务器生产厂商进行合作,支持其生产基于鲲鹏处理器的服务器。鲲鹏服务器产能预计将在2020年下半年开始释放。