一体化压铸产业链

2019年,特斯拉提出一种车架一体铸造技术和相关的锻造机器设计,并公布了用于ModelY型车的一种新型压铸机,一体化压铸技术自从进入人们的视野。

一体化压铸的本质即通过先进的真空高压压铸工艺实现多个铝合金零部件的一体化成型,可对传统“冲压”、“焊接” 环节进行替代,理论上除外覆盖件、部分悬架件以外的白车身部分均可应用一体化压铸,包括车身结构件、座椅骨架、车门/尾门框架、新能源车壳体产品等。

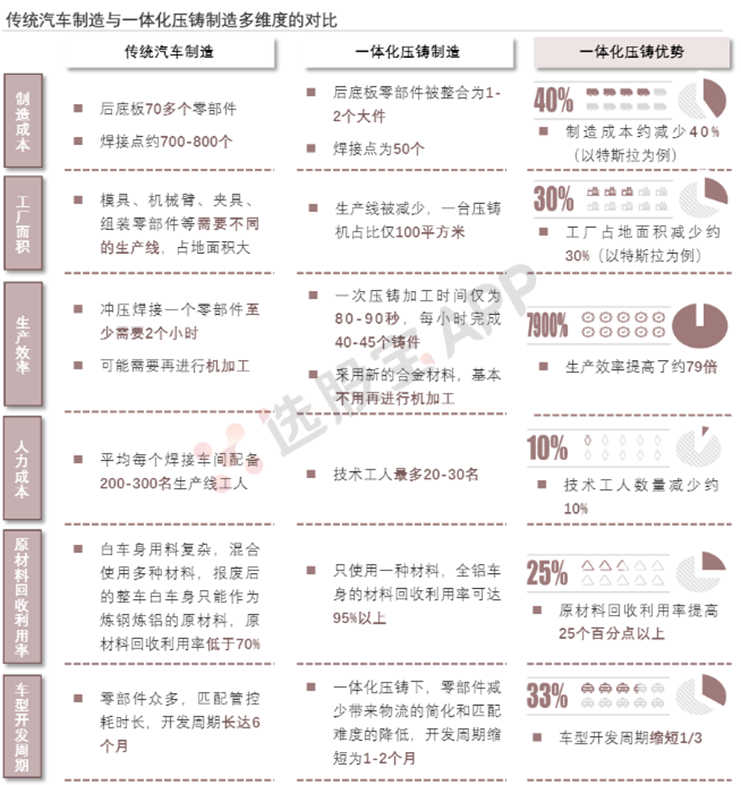

一体化压铸是汽车制造工艺上的一次革命,颠覆了传统冲压和焊接的汽车制造工艺,其以单个大型铝铸件替代原本十几个或者十几个小型零部件,相当于覆盖了冲压和焊接两个步骤,相比传统汽车制造工艺,一体化压铸技术可减少约79个部件,制造成本可因此下降20%-40%。

与传统汽车制造相比,一体化压铸大量节省了制造成本、生产线成本、人力成本和缩短了车型开发周期,并极大地提高了生产效率和原材料回收利用率,将造车精度级别提高至微米级别。

一体化压铸产业链较长,上游由免热处理铝合金材料、压铸机和压铸模具组成,中游为第三方压铸厂和自建产线的整车厂,下游直接对接主机厂。

一体化压铸市场空间广阔,产品环节复合增速最快。根据基本核心假设,机构对一体化压铸的各个市场环节(模具、免热合金、压铸设备、一体化铸件,铝合金轻量化)的市场空间进行测算,一体化压铸件具备最大的复合增速(扣除特斯拉后),免热合金及一体化模具市场增速基本相同。2022-2025年压铸机设备需求复合增速达到160%,但是整体设备折旧期限约为10年,因此新增设备增速会低于存量需求增速。

各个环节均具备技术壁垒,压铸产品供应商具备更高Know-How。一体化压铸作为系统工程,需要各个环节的共同支持,并且各自具备相应的技术壁垒。压铸产品供应商(Tier1)需要整合各个环节要素,最终通过高真空压铸工艺完成一体化压铸成型,具备最高的技术整合能力。

设备、材料、模具格局清晰,压铸企业新一轮产能扩张。1)国内大吨位压铸设备企业主要是力劲集团、伊之密、海天金属三家企业,格局相对清晰,截至2022年10月,力劲集团在国内6000T以上压铸设备市场占有率达到56.7%;2)立中集团、上海交大等多家企业均研发出相应免热材料;3)除赛维达、广州型腔、宁波臻至外,上市企业中仅合力科技在研大型一体化压铸模具;4)压铸企业产能持续扩张,全市场平均复合增长率为29.8%