海通策略:对港股不必过度悲观 A股有望开启新一轮上涨

最新信息

海通策略:对港股不必过度悲观 A股有望开启新一轮上涨

2022-10-11 12:32:00

核心结论:①9月恒生指数累计涨跌幅/最大跌幅为-13.7%/-14.2%,工业、医疗保健业、资讯科技业跌幅最大。②港股走势与A股和美股密切相关,回顾历史,港股见底往往需要美股和A股企稳回升。③未来港股见底回升需等待A股和美股企稳,尽管美股难言见底,但当前港股已经在底部区域,并且A股也有望开启新一轮上涨,因此对港股不必过度悲观。

回顾历史上港股见底背景

7月以来港股市场持续下跌,已经跌破了3月15日的低点,投资者再次对港股何时见底产生疑问。由于港股是离岸市场,港股走势的影响因素也较为复杂,但综合来看港股既与A股相关,也跟美股挂钩。因此本文将回顾历史,对比港股、美股和A股历次大底之间的关联,对此话题进行分析。

1. 港股策略:回顾历史上港股见底背景

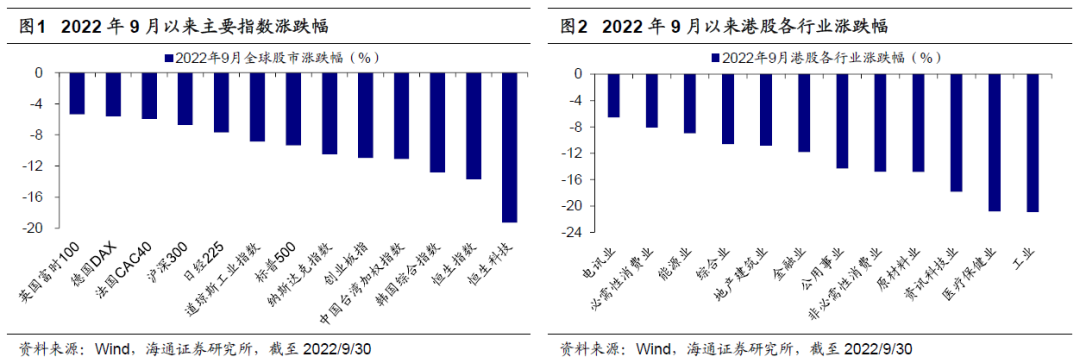

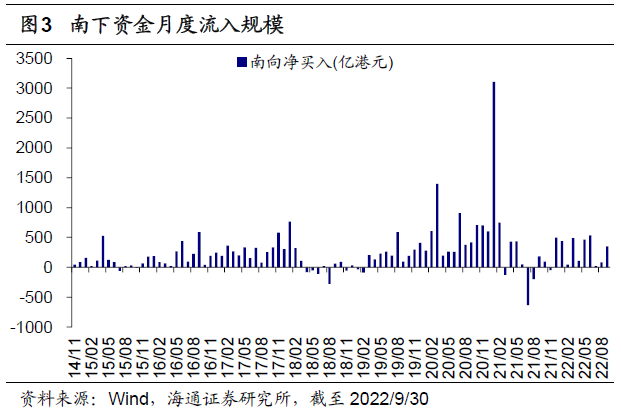

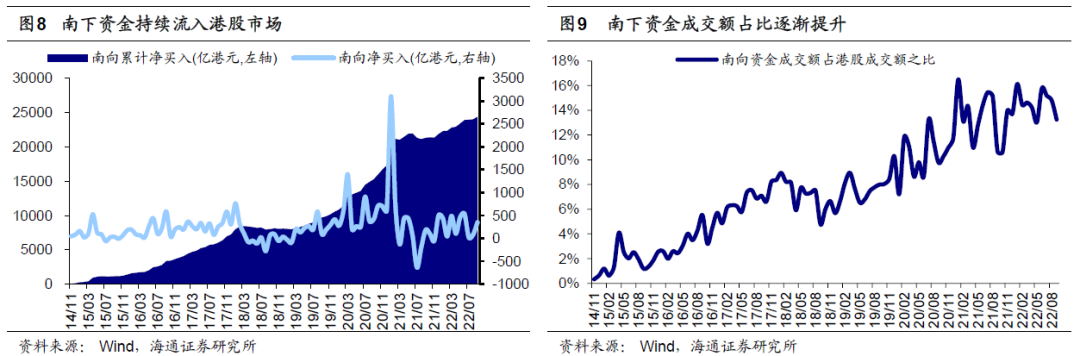

回顾:9月港股持续回调。9月全球主要市场指数均下跌,港股市场跌幅较大,港股表现弱于A股。9月恒生指数持续回调,截至2022/9/30(下同)当月累计涨跌幅/最大跌幅为-13.7%/-14.2%。对比其他市场,沪深300指数9月累计涨跌幅/最大跌幅为-6.7%/-7.9%,A股创业板指为-10.9%/-12.0%,恒生科技指数为-19.3%/-21.1%,纳斯达克指数为-10.5%/-13.8%,标普500为-9.3%/-13.0%,日经225为-7.7%/-10.0%,英国富时100为-5.4%/-9.1%,德国DAX为-5.6%/-12.5%。从市场走势看,恒生指数从9月1日就开始持续下行,9月30日达到当月最低点17016.3点。从行业表现来看,9月港股各行业均下跌,其中工业(-20.9%)、医疗保健业(-20.8%)、资讯科技业(-17.8%)跌幅最大。9月南下资金净流入规模为349.0亿港元,截至2022/9/30南下资金有史以来累计净流入额达24377.4亿港元。9月当月南下资金在港股成交额中占比为13.3%,相较于8月有所下降。

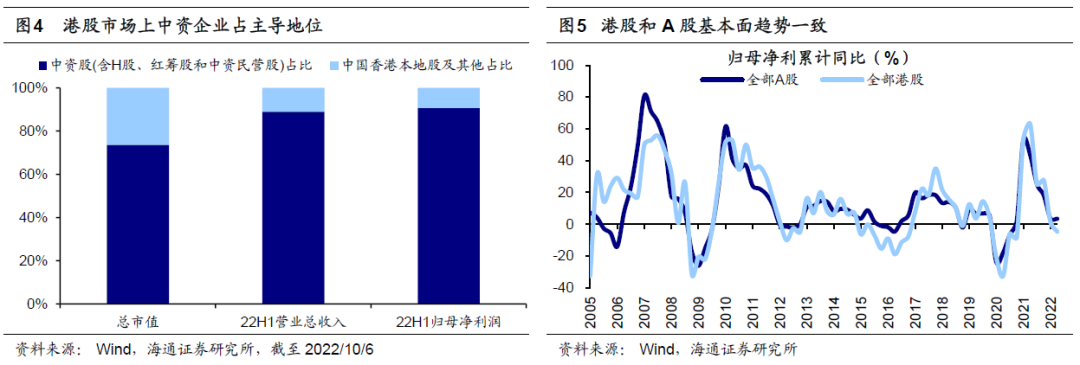

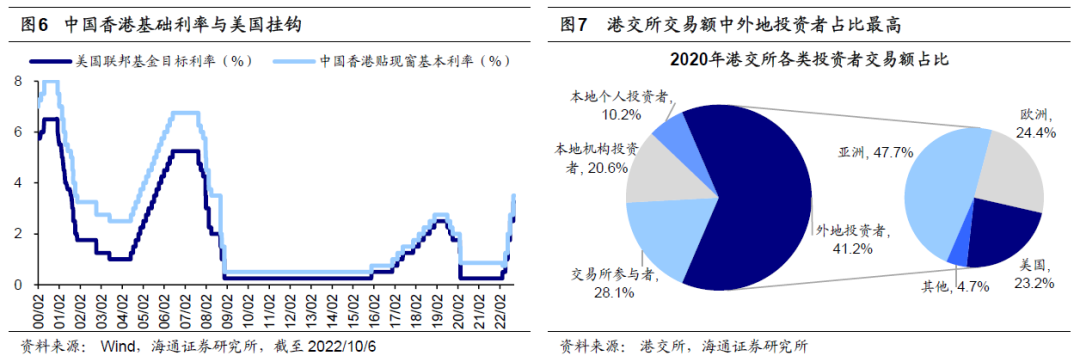

港股走势与A股和美股密切相关。从历史上看,港股的走势与A股和美股均高度相关,背后原因在于港股作为离岸市场,基本面由内地经济决定,而流动性受海外市场的影响。从基本面来看,中资企业在港股市场上占主导地位,截至2022/10/4港股中资股总市值达到36.8万亿港元,占全部港股的比重为73.6%;22H1港股中资股营收/归母净利润为24.0/2.3万亿港元,占全部港股的88.9%/90.7%,因此可以看到,港股和A股的归母净利累计同比的走势基本保持一致。从流动性来看,中国香港实施联系汇率制度,港元与美元直接挂钩,因此中国香港的贴现窗基本利率水平与美国的联邦基金目标利率水平走势一致;同时,外资在港股市场占主要地位,2020年港交所外地投资者交易额占比达41.2%,其中欧美地区占比较高,美国投资者交易额占比为23.2%。不过,近年来南下资金持续流入港股,在港股的话语权也得以提升,22/08南下资金成交额占港股总成交额占比达到13.3%,因此港股资金面与A股的联系也愈发紧密。

港股走势与A股和美股密切相关。从历史上看,港股的走势与A股和美股均高度相关,背后原因在于港股作为离岸市场,基本面由内地经济决定,而流动性受海外市场的影响。从基本面来看,中资企业在港股市场上占主导地位,截至2022/10/4港股中资股总市值达到36.8万亿港元,占全部港股的比重为73.6%;22H1港股中资股营收/归母净利润为24.0/2.3万亿港元,占全部港股的88.9%/90.7%,因此可以看到,港股和A股的归母净利累计同比的走势基本保持一致。从流动性来看,中国香港实施联系汇率制度,港元与美元直接挂钩,因此中国香港的贴现窗基本利率水平与美国的联邦基金目标利率水平走势一致;同时,外资在港股市场占主要地位,2020年港交所外地投资者交易额占比达41.2%,其中欧美地区占比较高,美国投资者交易额占比为23.2%。不过,近年来南下资金持续流入港股,在港股的话语权也得以提升,22/08南下资金成交额占港股总成交额占比达到13.3%,因此港股资金面与A股的联系也愈发紧密。

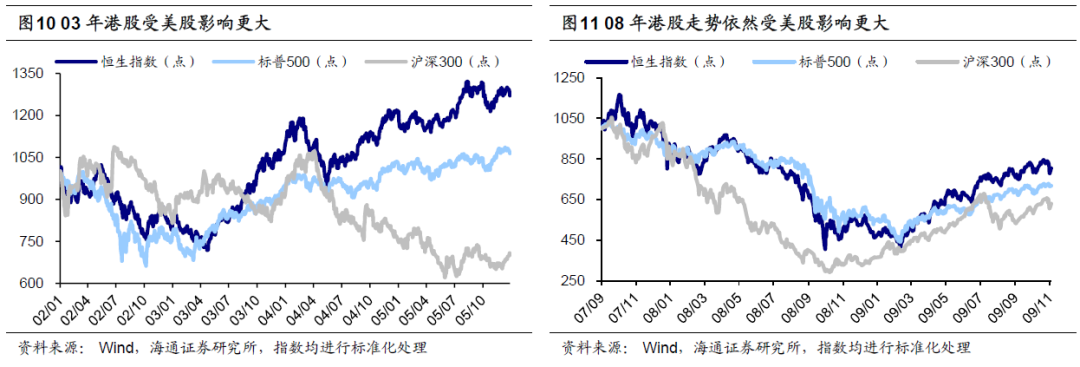

回顾历史,港股见底往往需要美股和A股企稳回升。2000年以来港股经历过五次大底,分别发生在03/04、08/10、11/10、16/02、20/03.通过梳理这五次底部特征,我们发现港股见底往往需要美股和A股企稳回升。具体而言:

回顾历史,港股见底往往需要美股和A股企稳回升。2000年以来港股经历过五次大底,分别发生在03/04、08/10、11/10、16/02、20/03.通过梳理这五次底部特征,我们发现港股见底往往需要美股和A股企稳回升。具体而言:

2003/4/25港股见底回升,而美股已于2003/3/11便开始回升,港股滞后于美股。A股在经历了03/11-04/04“五朵金花”的结构性上涨行情之后继续回调,直至2005/6/6才真正见底。但由于美股依然处于上行态势,港股也跟随美股上涨,而非跟随A股调整,说明彼时港股走势更多受美股影响。

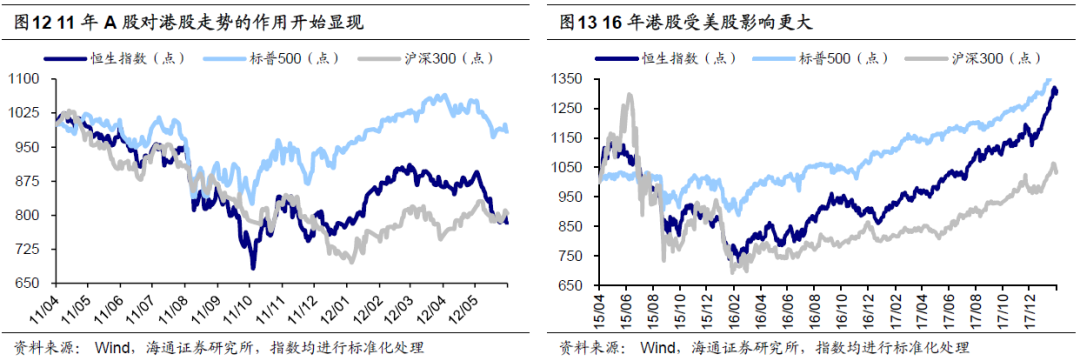

2008/10/27港股触底回升,美股阶段性反弹,2008/11/6 A股见底回升,此后美股转为震荡,港股跟随A股同步上行。09年初美股出现持续下跌,A股走出独立上涨行情,但港股跟随美股一起调整,只是幅度相对较小,直至2009/3/10美股企稳回升,港股才真正进入上涨通道。

2011/10/4港股见底,当日美股也开始见底回升,A股则是持续下跌,直至2012/1/6开始企稳,随后经历了一年的磨底阶段,2012/12/4才到达真正的低点。但在A股下跌期间,港股依然跟随美股震荡上行,而非跟随A股一起调整,再次说明彼时港股见底回升更多是跟随美股。

2016/2/12港股见底,美股于2016/2/11见底,A股于2016/1/28见底,可见尽管A股更早见底,但港股直至美股企稳回升才同步见底回升。并且,16年2月底A股二次探底时,港股并未明显调整,而是跟随美股继续上行。因此港股16年2月的大底依然是跟随美股。

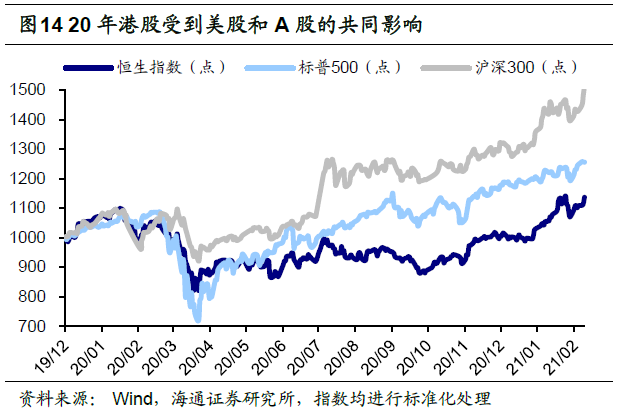

20年新冠肺炎疫情暴发初期,国内经济最早受到冲击,A股和港股均在2020/1/20-2020/2/3发生过一次急跌,期间美股波动相对较小,再次说明内地基本面对港股的影响增强。随着新冠肺炎疫情在全球蔓延,美股市场大幅波动,A股和港股随之下跌,在美联储释放大量流动性后,2020/3/23美股、A股和港股同步见底。

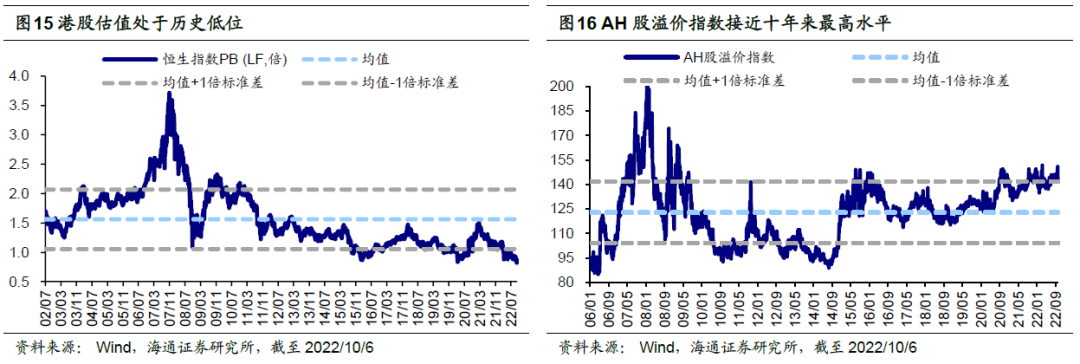

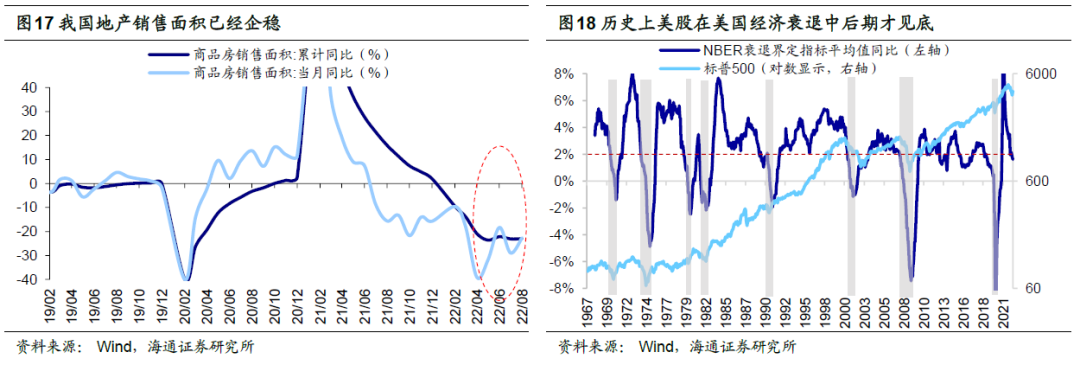

借鉴历史,未来港股见底回升需等待A股和美股企稳。当前港股已经破净,估值处于历史低位,截至2022/10/6恒生指数PB(LF)为0.87倍,自02年有数据以来分位数为0.2%,恒生沪深港通AH股溢价指数为143.8点,自06年有数据以来分位数为88.9%,可见港股当前长期配置价值凸显。展望未来,港股何时能够见底回升,根据上文对历史的回顾,我们认为港股见底回升需等待A股和美股企稳。对于A股而言,国内经济基本面是关键点,其中地产是重要因素之一。我们认为随着保交楼和稳增长政策落地,有望催化A股市场再次开启新一轮上涨,从而对港股形成正向的拉动作用。但是,美股何时见底尚未清晰,NBER指标显示美国经济在今年7月时已经进入技术性衰退,按照历史规律,美股在美国经济衰退中后期才见底,因此预计美股大约在今年四季度或明年初见底,这就意味着美股对港股可能仍有负面影响。综上所述,由于美股难言见底,港股见底企稳可能还需要继续等待,但考虑到港股已经在底部区域,并且A股也有望开启新一轮上涨,因此对港股不必过度悲观。

借鉴历史,未来港股见底回升需等待A股和美股企稳。当前港股已经破净,估值处于历史低位,截至2022/10/6恒生指数PB(LF)为0.87倍,自02年有数据以来分位数为0.2%,恒生沪深港通AH股溢价指数为143.8点,自06年有数据以来分位数为88.9%,可见港股当前长期配置价值凸显。展望未来,港股何时能够见底回升,根据上文对历史的回顾,我们认为港股见底回升需等待A股和美股企稳。对于A股而言,国内经济基本面是关键点,其中地产是重要因素之一。我们认为随着保交楼和稳增长政策落地,有望催化A股市场再次开启新一轮上涨,从而对港股形成正向的拉动作用。但是,美股何时见底尚未清晰,NBER指标显示美国经济在今年7月时已经进入技术性衰退,按照历史规律,美股在美国经济衰退中后期才见底,因此预计美股大约在今年四季度或明年初见底,这就意味着美股对港股可能仍有负面影响。综上所述,由于美股难言见底,港股见底企稳可能还需要继续等待,但考虑到港股已经在底部区域,并且A股也有望开启新一轮上涨,因此对港股不必过度悲观。

2. 重点关注个股

2. 重点关注个股

2.1 万物云(02602.HK)龙头地位引领行业,科技赋能创新变革

绝对龙头地位,引领并推动中国物业服务行业发展。公司是中国领先且独一无二的由社区、商企和城市空间“三驾马车”业务体系协同驱动的服务供应商。2021年按收入计,公司在中国基础住宅物业管理服务领域,份额(5.32%)排名第一;在商企和城市空间综合服务领域,份额第一(0.21%)。

技术能力+行业经验+生态合作,AIoT+BPaaS战略带来企业变革。公司在人工智能物联网(AIoT)以及流程即服务(BPaaS)解决方案服务上具备领先优势。2019年、2020年、2021年及2022年Q1,公司AIoT及BPaaS解决方案服务所得收入占公司同年总收入5.8%、5.7%、7.8%及7.3%。公司AIoT与BPaaS的组合战略能够有效实现对物业服务赋能,充分放大降本增效能力,大幅降低物业人力成本,是支撑提升物业服务盈利水平的关键能力。

业务聚焦中国经济最发达高线级城市,且不断提升覆盖浓度。2019、2020及2021年,公司在一线及香港、新一线及二线社区空间居住消费服务收入分别为83.5亿元、100.0亿元及122.5亿元,年复合增长率21.2%。2022年1Q,以上占比为16.3%、45.7%、29.3%。2019、2020及2021年,公司在一线及香港、新一线及二线的商企和城市空间综合服务收入分别为40.9亿元、62.2亿元及83.0亿元,年复合增长率42.4%。

业务独立性强,具备明显可持续发展能力。从付费客户来看,公司的大部分收入来自独立第三方。2019年、2020年、2021年及2022年1Q,公司在社区空间居住消费服务中,自万科集团及其合营企业或联营公司产生的收入分别占总收入的2.3%、2.3%、2.1%及1.7%;在商企和城市空间综合服务中,自万科集团及其合营企业或联营公司产生的收入分别占总收入的9.5%、12.5%、12.3%及9.5%。

投资建议:给予“优于大市”评级。目前2022年一线主流物业企业平均估值在18.78XPE,考虑公司业务独立性强,可持续能力明显、行业地位突出,给予估值适度溢价,即30XPE.按照企业2022年20.75亿人民币净利润测算,预计合理市值在622.2亿人民币之间。采取分业务估值测算,按照PS方式公司大概估值在788.85亿人民币。我们选股PE估值的平均值作为公司估值下限,分部估值的平均值作为估值上限,按照发行后11.67亿股,折合人民币53.3元至67.6元(折合港币60.57元至76.82元)。

风险提示:1)房地产行业销售持续收缩,带来新增竣工面积和潜在合同总量下行风险;2) AIoT+BpaaS业务所面临的政策监管环境发生变化造成公司业务开展不顺利;3)企业收购伯恩物业及阳光智博后相关业务整合是否能达到前期预期。注:本文汇率采用1港元=0.88人民币。

(万物云,02602.HK,涂力磊,S0850510120001;郑宏达,S0850516050002;洪琳,S0850519050002)

2.2 云想科技(02131.HK)业务规模持续稳步增长,开拓中小企业市场,积极布局海外短视频蓝海市场

疫情影响业绩短期承压,业务规模持续稳步增长。2022年H1,公司实现营业收入16.18亿元,同比增长3.02%;净利润0.62亿元,同比减少40.33%,环比21H2增长371.85%;总账单金额36.01亿元,同比增长2.71%。公司收入增加主要系线上营销解决方案业务收入稳步上升,22H1实现收入15.88亿元,同比增长2.65%,占总收入的98.2%。基于行业领先的短视频规模化生产能力,公司商业短视频的月产能规模突破21400条,全职视频制作团队人均每月产能突破274条。通过自主研发的“合拍视频”平台,公司短视频生态已连接712个视频制作方,进一步提升了内容生产的规模化和自动化水平。截至22H1,公司现金和银行余额达7.15亿元,现金储备充足,财务结构健康。

持续推进技术平台化升级,赋能全体量客群。公司继续进行技术投入,升级原有服务大客户群体的SaaS解决方案,包括一站式跨平台程序化广告投放及数据管理平台 “连山智投”,以及22H1发布上线的跨平台账户自主管理平台 “天玑”,我们认为,有效强化了SaaS服务的产品矩阵和服务能力。针对中小企业,公司于今年一季度推出一款营销云产品,以一站式服务的模式帮助中小企业完成基建搭建、视频自动生成、精准投放、用户跟踪等营销工作。截至上半年底,已有1995个中小客户通过本地渠道销售网络购买和使用公司的SaaS服务。公司上半年SaaS服务业务订阅合同总价值达2260万元。

加深多渠道客户合作,完善多元化服务矩阵。上半年,公司服务的广告客户数量达574名,同比增长4.36%,平均账单金额超过627万元。客户群体行业结构进一步均衡化,覆盖网络游戏、网络服务、金融服务、电商、文化和媒体等多个垂直行业。在多元化服务方面,公司策略性地拓展品牌直播运营、达人经济、本地生活等业务领域。其中,品牌直播运营业务在上海和西安两地搭建了双直播基地,服务于服饰、宠物粮食、食品、日化等多行业客户,22H1有效GMV达9081万元,高于2021年全年水平。

推动业务国际化进程,布局海外短视频蓝海市场。公司与内地最主要的五大短视频平台直接合作,并与阿里巴巴集团、小红书达成深度业务合作,形成对短视频媒体及渠道市场的多面覆盖。此外,公司也与海外头部短视频平台开展商业和内容合作,22H1已开始开展商业化层面合作并形成海外收入。公司对国内首批从事跨境品牌营销的卧兔网络进行战略投资,致力于搭建全面跨境营销服务平台,包括海外网红营销、海外红人智能营销云、TikTok整合营销营销,加速营销业务的全球化进程。

盈利预测及估值分析。我们认为以抖音、快手为代表的短视频流量目前仍处于高成长期,公司搭建的合拍平台已经具备工业化视频生产能力,连山智投等SaaS平台开启商业化,未来有望持续助力公司短视频投放效率提升。我们预计公司2022-2024年营业收入分别为37.54、47.87和60.04亿元。参照可比公司,我们给予公司2022年0.8-1.0倍动态PS,并以最新股本及汇率(1人民币=1.14港币)进行计算,对应合理价值区间为4.30-5.38港元/股,“优于大市”评级。

盈利预测假设:1)受疫情影响及宏观经济压力,2022年线上销售服务承压,2023-2024年有望保持稳健增长;2)以连山智投为代表的SaaS业务已经于2021年正式开启商业化,未来三年收入规模有望迅速增长。但2022年受无形资本摊销成本增加影响,年内SaaS业务毛利率承压。3)随着公司数据化投放效率的提升,以及高毛利率的SaaS服务收入占比的提高,公司整体毛利率有望稳中略升。

风险提示:互联网流量成本上升;短视频内容政策监管风险。

(云想科技,02131.HK,毛云聪,S0850518080001;孙小雯,S0850517080001;陈星光,S0850519070002;康百川、崔冰睿,联系人)

2.3 新东方在线(01797.HK)直播电商赋能,优质甄选凸显品牌力

积极谋求战略转型,获母公司大力支持。新东方在线是新东方集团(EDU.N)旗下唯一在线教育平台,于2019年在中国香港上市。2021年起积极调整业务,在大学教育、海外备考、机构合作、直播商务、教育智能硬件产品领域均有布局。业务转型获得公司高管及母公司大力支持。

直播带货业务指标向好,流量转化购买力效率提升。①GMV稳定至2000万元,8月6.4亿元环比增4%。②单日新增粉丝量稳定至4万,总粉丝量突破2500万。③商品日平均单价维持在60-70元区间,甄选高质量产品。④7月上旬/下旬/8月上旬/下旬平均转化率各为1.2%/1.6%/1.7%/2.2%环比提升,9月3日一度提升至3.4%;UV价值逐步稳定至近1.5元。我们认为,转化率、客单价尚有空间,有望推动整体GMV出现新的跃升。

发展优势之一:契合抖音战略发展,电商节有望放量。①机遇:2022年618期间老牌超头缺位,电商新头部主播崛起时机正好;中秋上新月饼礼盒销售亮眼,国庆假期、双十一等电商节期间仍存在增量空间。②渠道:多维度看东方甄选均符合抖音平台战略需求,短期内发展或仍以抖音为主;独立APP等多渠道布局在未来有望沉淀私域流量池。

发展优势之二:转型具备天然优势,直播打造差异化内容。①团队:品牌知名度背书,储备大批优质名师,具备主播孵化优势,主播团队已扩充至20人左右;未来或有望通过股权激励等措施将优秀主播从普通雇佣关系转化为合作伙伴。②内容:文化传播&助农定位,价值观导向富有责任感、使命感。双语氛围+多场景直播率先形成差异化优势,9月3日贵州行GMV近7500万创历史新高;并以政府帮扶计划、跨境合作政策为指导,践行助农初心。

发展优势之三:自营品牌力凸显,探索可持续发展路径。品牌:①以农产品为核心扩充多元产品矩阵,食品饮料、生鲜蔬果销售额分别占50%、24%,图书文创、健康生活等品类值得展望。②逐步加强对供应链的把控,自营产品销售额比重大幅上升,截至9月2日15天内自营产品占比35%,环比前15日增7.8pct.③打通完整供应链闭环,优质甄选+成熟物流体系护航自营品牌。矩阵:布局多品类垂类直播间,美丽生活账号有望成第二增长点。

盈利预测与估值。看好公司自营品牌力、内容差异化、主播孵化能力壁垒;短期看,23FY国庆、元旦、春节等假期以及双十一等电商节有望放量;中长期看,多场景直播&矩阵式直播间将进一步划出新增长曲线。预计公司2023-2025FYe归母净利润分别为7.2、9.3、11.4亿元,分别同比增长234%、29%、23%,对应EPS各0.71、0.92、1.14元。结合可比公司估值,2023FYe给予直播业务35-40倍PE,大学教育及机构教育15-20倍PE,对应合理价值区间23.7-27.2元/股,对应26.9-30.9港元/股,给予“优于大市”评级。

风险提示:竞争加剧、政策风险、新业务发展不及预期、品牌声誉下降等。

(文章来源:券商中国)

回顾历史上港股见底背景

7月以来港股市场持续下跌,已经跌破了3月15日的低点,投资者再次对港股何时见底产生疑问。由于港股是离岸市场,港股走势的影响因素也较为复杂,但综合来看港股既与A股相关,也跟美股挂钩。因此本文将回顾历史,对比港股、美股和A股历次大底之间的关联,对此话题进行分析。

1. 港股策略:回顾历史上港股见底背景

回顾:9月港股持续回调。9月全球主要市场指数均下跌,港股市场跌幅较大,港股表现弱于A股。9月恒生指数持续回调,截至2022/9/30(下同)当月累计涨跌幅/最大跌幅为-13.7%/-14.2%。对比其他市场,沪深300指数9月累计涨跌幅/最大跌幅为-6.7%/-7.9%,A股创业板指为-10.9%/-12.0%,恒生科技指数为-19.3%/-21.1%,纳斯达克指数为-10.5%/-13.8%,标普500为-9.3%/-13.0%,日经225为-7.7%/-10.0%,英国富时100为-5.4%/-9.1%,德国DAX为-5.6%/-12.5%。从市场走势看,恒生指数从9月1日就开始持续下行,9月30日达到当月最低点17016.3点。从行业表现来看,9月港股各行业均下跌,其中工业(-20.9%)、医疗保健业(-20.8%)、资讯科技业(-17.8%)跌幅最大。9月南下资金净流入规模为349.0亿港元,截至2022/9/30南下资金有史以来累计净流入额达24377.4亿港元。9月当月南下资金在港股成交额中占比为13.3%,相较于8月有所下降。

港股走势与A股和美股密切相关。从历史上看,港股的走势与A股和美股均高度相关,背后原因在于港股作为离岸市场,基本面由内地经济决定,而流动性受海外市场的影响。从基本面来看,中资企业在港股市场上占主导地位,截至2022/10/4港股中资股总市值达到36.8万亿港元,占全部港股的比重为73.6%;22H1港股中资股营收/归母净利润为24.0/2.3万亿港元,占全部港股的88.9%/90.7%,因此可以看到,港股和A股的归母净利累计同比的走势基本保持一致。从流动性来看,中国香港实施联系汇率制度,港元与美元直接挂钩,因此中国香港的贴现窗基本利率水平与美国的联邦基金目标利率水平走势一致;同时,外资在港股市场占主要地位,2020年港交所外地投资者交易额占比达41.2%,其中欧美地区占比较高,美国投资者交易额占比为23.2%。不过,近年来南下资金持续流入港股,在港股的话语权也得以提升,22/08南下资金成交额占港股总成交额占比达到13.3%,因此港股资金面与A股的联系也愈发紧密。 回顾历史,港股见底往往需要美股和A股企稳回升。2000年以来港股经历过五次大底,分别发生在03/04、08/10、11/10、16/02、20/03.通过梳理这五次底部特征,我们发现港股见底往往需要美股和A股企稳回升。具体而言:2003/4/25港股见底回升,而美股已于2003/3/11便开始回升,港股滞后于美股。A股在经历了03/11-04/04“五朵金花”的结构性上涨行情之后继续回调,直至2005/6/6才真正见底。但由于美股依然处于上行态势,港股也跟随美股上涨,而非跟随A股调整,说明彼时港股走势更多受美股影响。

2008/10/27港股触底回升,美股阶段性反弹,2008/11/6 A股见底回升,此后美股转为震荡,港股跟随A股同步上行。09年初美股出现持续下跌,A股走出独立上涨行情,但港股跟随美股一起调整,只是幅度相对较小,直至2009/3/10美股企稳回升,港股才真正进入上涨通道。

2011/10/4港股见底,当日美股也开始见底回升,A股则是持续下跌,直至2012/1/6开始企稳,随后经历了一年的磨底阶段,2012/12/4才到达真正的低点。但在A股下跌期间,港股依然跟随美股震荡上行,而非跟随A股一起调整,再次说明彼时港股见底回升更多是跟随美股。

2016/2/12港股见底,美股于2016/2/11见底,A股于2016/1/28见底,可见尽管A股更早见底,但港股直至美股企稳回升才同步见底回升。并且,16年2月底A股二次探底时,港股并未明显调整,而是跟随美股继续上行。因此港股16年2月的大底依然是跟随美股。

20年新冠肺炎疫情暴发初期,国内经济最早受到冲击,A股和港股均在2020/1/20-2020/2/3发生过一次急跌,期间美股波动相对较小,再次说明内地基本面对港股的影响增强。随着新冠肺炎疫情在全球蔓延,美股市场大幅波动,A股和港股随之下跌,在美联储释放大量流动性后,2020/3/23美股、A股和港股同步见底。

借鉴历史,未来港股见底回升需等待A股和美股企稳。当前港股已经破净,估值处于历史低位,截至2022/10/6恒生指数PB(LF)为0.87倍,自02年有数据以来分位数为0.2%,恒生沪深港通AH股溢价指数为143.8点,自06年有数据以来分位数为88.9%,可见港股当前长期配置价值凸显。展望未来,港股何时能够见底回升,根据上文对历史的回顾,我们认为港股见底回升需等待A股和美股企稳。对于A股而言,国内经济基本面是关键点,其中地产是重要因素之一。我们认为随着保交楼和稳增长政策落地,有望催化A股市场再次开启新一轮上涨,从而对港股形成正向的拉动作用。但是,美股何时见底尚未清晰,NBER指标显示美国经济在今年7月时已经进入技术性衰退,按照历史规律,美股在美国经济衰退中后期才见底,因此预计美股大约在今年四季度或明年初见底,这就意味着美股对港股可能仍有负面影响。综上所述,由于美股难言见底,港股见底企稳可能还需要继续等待,但考虑到港股已经在底部区域,并且A股也有望开启新一轮上涨,因此对港股不必过度悲观。 2. 重点关注个股2.1 万物云(02602.HK)龙头地位引领行业,科技赋能创新变革

绝对龙头地位,引领并推动中国物业服务行业发展。公司是中国领先且独一无二的由社区、商企和城市空间“三驾马车”业务体系协同驱动的服务供应商。2021年按收入计,公司在中国基础住宅物业管理服务领域,份额(5.32%)排名第一;在商企和城市空间综合服务领域,份额第一(0.21%)。

技术能力+行业经验+生态合作,AIoT+BPaaS战略带来企业变革。公司在人工智能物联网(AIoT)以及流程即服务(BPaaS)解决方案服务上具备领先优势。2019年、2020年、2021年及2022年Q1,公司AIoT及BPaaS解决方案服务所得收入占公司同年总收入5.8%、5.7%、7.8%及7.3%。公司AIoT与BPaaS的组合战略能够有效实现对物业服务赋能,充分放大降本增效能力,大幅降低物业人力成本,是支撑提升物业服务盈利水平的关键能力。

业务聚焦中国经济最发达高线级城市,且不断提升覆盖浓度。2019、2020及2021年,公司在一线及香港、新一线及二线社区空间居住消费服务收入分别为83.5亿元、100.0亿元及122.5亿元,年复合增长率21.2%。2022年1Q,以上占比为16.3%、45.7%、29.3%。2019、2020及2021年,公司在一线及香港、新一线及二线的商企和城市空间综合服务收入分别为40.9亿元、62.2亿元及83.0亿元,年复合增长率42.4%。

业务独立性强,具备明显可持续发展能力。从付费客户来看,公司的大部分收入来自独立第三方。2019年、2020年、2021年及2022年1Q,公司在社区空间居住消费服务中,自万科集团及其合营企业或联营公司产生的收入分别占总收入的2.3%、2.3%、2.1%及1.7%;在商企和城市空间综合服务中,自万科集团及其合营企业或联营公司产生的收入分别占总收入的9.5%、12.5%、12.3%及9.5%。

投资建议:给予“优于大市”评级。目前2022年一线主流物业企业平均估值在18.78XPE,考虑公司业务独立性强,可持续能力明显、行业地位突出,给予估值适度溢价,即30XPE.按照企业2022年20.75亿人民币净利润测算,预计合理市值在622.2亿人民币之间。采取分业务估值测算,按照PS方式公司大概估值在788.85亿人民币。我们选股PE估值的平均值作为公司估值下限,分部估值的平均值作为估值上限,按照发行后11.67亿股,折合人民币53.3元至67.6元(折合港币60.57元至76.82元)。

风险提示:1)房地产行业销售持续收缩,带来新增竣工面积和潜在合同总量下行风险;2) AIoT+BpaaS业务所面临的政策监管环境发生变化造成公司业务开展不顺利;3)企业收购伯恩物业及阳光智博后相关业务整合是否能达到前期预期。注:本文汇率采用1港元=0.88人民币。

(万物云,02602.HK,涂力磊,S0850510120001;郑宏达,S0850516050002;洪琳,S0850519050002)

2.2 云想科技(02131.HK)业务规模持续稳步增长,开拓中小企业市场,积极布局海外短视频蓝海市场

疫情影响业绩短期承压,业务规模持续稳步增长。2022年H1,公司实现营业收入16.18亿元,同比增长3.02%;净利润0.62亿元,同比减少40.33%,环比21H2增长371.85%;总账单金额36.01亿元,同比增长2.71%。公司收入增加主要系线上营销解决方案业务收入稳步上升,22H1实现收入15.88亿元,同比增长2.65%,占总收入的98.2%。基于行业领先的短视频规模化生产能力,公司商业短视频的月产能规模突破21400条,全职视频制作团队人均每月产能突破274条。通过自主研发的“合拍视频”平台,公司短视频生态已连接712个视频制作方,进一步提升了内容生产的规模化和自动化水平。截至22H1,公司现金和银行余额达7.15亿元,现金储备充足,财务结构健康。

持续推进技术平台化升级,赋能全体量客群。公司继续进行技术投入,升级原有服务大客户群体的SaaS解决方案,包括一站式跨平台程序化广告投放及数据管理平台 “连山智投”,以及22H1发布上线的跨平台账户自主管理平台 “天玑”,我们认为,有效强化了SaaS服务的产品矩阵和服务能力。针对中小企业,公司于今年一季度推出一款营销云产品,以一站式服务的模式帮助中小企业完成基建搭建、视频自动生成、精准投放、用户跟踪等营销工作。截至上半年底,已有1995个中小客户通过本地渠道销售网络购买和使用公司的SaaS服务。公司上半年SaaS服务业务订阅合同总价值达2260万元。

加深多渠道客户合作,完善多元化服务矩阵。上半年,公司服务的广告客户数量达574名,同比增长4.36%,平均账单金额超过627万元。客户群体行业结构进一步均衡化,覆盖网络游戏、网络服务、金融服务、电商、文化和媒体等多个垂直行业。在多元化服务方面,公司策略性地拓展品牌直播运营、达人经济、本地生活等业务领域。其中,品牌直播运营业务在上海和西安两地搭建了双直播基地,服务于服饰、宠物粮食、食品、日化等多行业客户,22H1有效GMV达9081万元,高于2021年全年水平。

推动业务国际化进程,布局海外短视频蓝海市场。公司与内地最主要的五大短视频平台直接合作,并与阿里巴巴集团、小红书达成深度业务合作,形成对短视频媒体及渠道市场的多面覆盖。此外,公司也与海外头部短视频平台开展商业和内容合作,22H1已开始开展商业化层面合作并形成海外收入。公司对国内首批从事跨境品牌营销的卧兔网络进行战略投资,致力于搭建全面跨境营销服务平台,包括海外网红营销、海外红人智能营销云、TikTok整合营销营销,加速营销业务的全球化进程。

盈利预测及估值分析。我们认为以抖音、快手为代表的短视频流量目前仍处于高成长期,公司搭建的合拍平台已经具备工业化视频生产能力,连山智投等SaaS平台开启商业化,未来有望持续助力公司短视频投放效率提升。我们预计公司2022-2024年营业收入分别为37.54、47.87和60.04亿元。参照可比公司,我们给予公司2022年0.8-1.0倍动态PS,并以最新股本及汇率(1人民币=1.14港币)进行计算,对应合理价值区间为4.30-5.38港元/股,“优于大市”评级。

盈利预测假设:1)受疫情影响及宏观经济压力,2022年线上销售服务承压,2023-2024年有望保持稳健增长;2)以连山智投为代表的SaaS业务已经于2021年正式开启商业化,未来三年收入规模有望迅速增长。但2022年受无形资本摊销成本增加影响,年内SaaS业务毛利率承压。3)随着公司数据化投放效率的提升,以及高毛利率的SaaS服务收入占比的提高,公司整体毛利率有望稳中略升。

风险提示:互联网流量成本上升;短视频内容政策监管风险。

(云想科技,02131.HK,毛云聪,S0850518080001;孙小雯,S0850517080001;陈星光,S0850519070002;康百川、崔冰睿,联系人)

2.3 新东方在线(01797.HK)直播电商赋能,优质甄选凸显品牌力

积极谋求战略转型,获母公司大力支持。新东方在线是新东方集团(EDU.N)旗下唯一在线教育平台,于2019年在中国香港上市。2021年起积极调整业务,在大学教育、海外备考、机构合作、直播商务、教育智能硬件产品领域均有布局。业务转型获得公司高管及母公司大力支持。

直播带货业务指标向好,流量转化购买力效率提升。①GMV稳定至2000万元,8月6.4亿元环比增4%。②单日新增粉丝量稳定至4万,总粉丝量突破2500万。③商品日平均单价维持在60-70元区间,甄选高质量产品。④7月上旬/下旬/8月上旬/下旬平均转化率各为1.2%/1.6%/1.7%/2.2%环比提升,9月3日一度提升至3.4%;UV价值逐步稳定至近1.5元。我们认为,转化率、客单价尚有空间,有望推动整体GMV出现新的跃升。

发展优势之一:契合抖音战略发展,电商节有望放量。①机遇:2022年618期间老牌超头缺位,电商新头部主播崛起时机正好;中秋上新月饼礼盒销售亮眼,国庆假期、双十一等电商节期间仍存在增量空间。②渠道:多维度看东方甄选均符合抖音平台战略需求,短期内发展或仍以抖音为主;独立APP等多渠道布局在未来有望沉淀私域流量池。

发展优势之二:转型具备天然优势,直播打造差异化内容。①团队:品牌知名度背书,储备大批优质名师,具备主播孵化优势,主播团队已扩充至20人左右;未来或有望通过股权激励等措施将优秀主播从普通雇佣关系转化为合作伙伴。②内容:文化传播&助农定位,价值观导向富有责任感、使命感。双语氛围+多场景直播率先形成差异化优势,9月3日贵州行GMV近7500万创历史新高;并以政府帮扶计划、跨境合作政策为指导,践行助农初心。

发展优势之三:自营品牌力凸显,探索可持续发展路径。品牌:①以农产品为核心扩充多元产品矩阵,食品饮料、生鲜蔬果销售额分别占50%、24%,图书文创、健康生活等品类值得展望。②逐步加强对供应链的把控,自营产品销售额比重大幅上升,截至9月2日15天内自营产品占比35%,环比前15日增7.8pct.③打通完整供应链闭环,优质甄选+成熟物流体系护航自营品牌。矩阵:布局多品类垂类直播间,美丽生活账号有望成第二增长点。

盈利预测与估值。看好公司自营品牌力、内容差异化、主播孵化能力壁垒;短期看,23FY国庆、元旦、春节等假期以及双十一等电商节有望放量;中长期看,多场景直播&矩阵式直播间将进一步划出新增长曲线。预计公司2023-2025FYe归母净利润分别为7.2、9.3、11.4亿元,分别同比增长234%、29%、23%,对应EPS各0.71、0.92、1.14元。结合可比公司估值,2023FYe给予直播业务35-40倍PE,大学教育及机构教育15-20倍PE,对应合理价值区间23.7-27.2元/股,对应26.9-30.9港元/股,给予“优于大市”评级。

风险提示:竞争加剧、政策风险、新业务发展不及预期、品牌声誉下降等。

(文章来源:券商中国)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。