八大券商主题策略:这一被低估的主线浮出水面!从三个方向关注基建龙头,北方国际最新消息,北方国际最新信息

《 北方国际 000065 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

八大券商主题策略:这一被低估的主线浮出水面!从三个方向关注基建龙头

2022-11-08 12:23:00

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

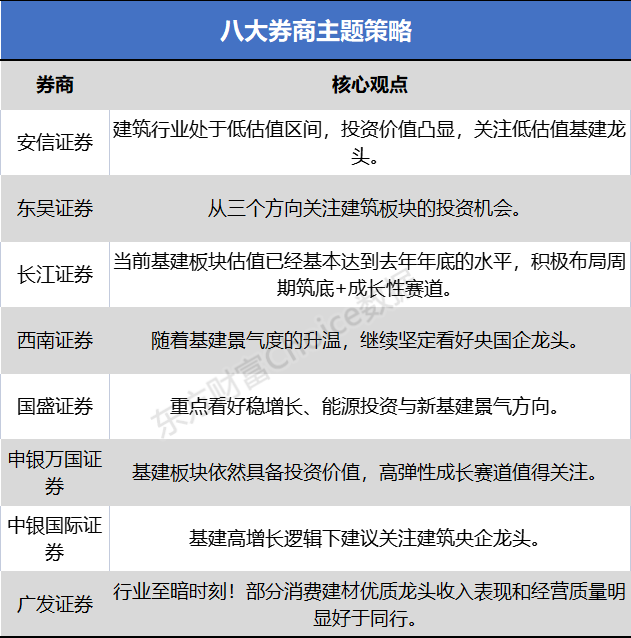

安信证券:建筑行业处于低估值区间 投资价值凸显!关注低估值基建龙头

安信证券:建筑行业处于低估值区间 投资价值凸显!关注低估值基建龙头目前稳增长基调不改,行业龙头基本面持续改善,两新一重仍为重点建设方向,建筑行业有望迎来政策驱动、基本面持续改善和“建筑+”多重发展机遇,且行业处于低估值区间,投资价值凸显。在配置主线上,我们建议围绕稳增长主线下低估值基建龙头及新型电力建设板块积极布局:

(1)低估值基建龙头。建筑基建央企龙头、区域基建龙头将充分受益稳增长加码下“两新一重”基建建设提速,并且目前行业集中度显著提升,建筑央企和区域基建龙头为主要受益者,同时新签订单和业绩表现出色,估值优势十分显著,建议关注中国建筑、中国中铁、中国铁建、中国中冶等建筑央企以及安徽建工等区域基建龙头。

(2)基建勘察设计优质标的。设计总院、华设集团位居产业链前端,优先受益稳增长目标下基建投资提速,十四五期间,多个省份基建投资计划规模高增,优质设计龙头订单承揽优势显著,市占率提升可期。

(3)新型电力建设龙头。随着新型电力系统建设推进,我国电力系统能源结构逐步发生改变,新能源装机和储能需求提升,未来新能源发电、抽水蓄能将高速增长,水利水电龙头企业新能源电力工程订单高增,布局抽水蓄能,拥有优质电力运营资产,业绩弹性足,估值提升空间大,建议关注中国电建。配网侧电力建设空间同步释放,分布式光伏占比提升,电力系统运维需求提升,推荐用户侧配电网工程设计咨询工程运维全产业链布局的民营企业苏文电能。

东吴证券:从三个方向关注建筑板块的投资机会

从三个方向关注建筑板块的投资机会:(1)稳增长继续发力下基建市政链条景气和估值提升:看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会,建议关注中国交建、中国中铁、中国铁建、中国建筑等。

(2)需求结构有亮点,新业务增量开拓下的投资机会:在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益。建议关注装配式建筑方向的鸿路钢构、华阳国际;铝模板租赁服务商志特新材,新能源业务转型和增量开拓的中国电建、中国能建等;受益建筑光伏市场放量的精工钢构、森特股份、东南网架等。

(3)国企改革方向:2022 年是国企改革三年行动的收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改以及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局以及资产重组等方向,建议关注四川路桥、中国电建、山东路桥、中国中冶等。

长江证券:当前基建板块估值已经基本达到去年年底的水平 积极布局周期筑底+成长性赛道

把握潜在趋势,积极布局周期筑底+成长性赛道。伴随今年以来的行情演绎,当前时点,以下主线可以关注:1)稳增长:展望明年,由于我们对经济分部增速的预期和今年没有显著变化,因而基建在明年依旧存在托底经济助力稳增长的必要性,因而基建投资或能维持住相对较高增速,综合考虑当前基建板块估值已经基本达到去年年底的水平,我们看好中国中铁、中国建筑、中国交建、中国铁建等;2)“建筑+”:伴随新型电力系统建设,储能或大有可为,看好储能产业链相关标的中国电建、苏文电能等,此外转型化工实业的中国化学、受益大宗商品价格/企业经营好转的北方国际和东方铁塔也值得关注。

西南证券:随着基建景气度的升温 继续坚定看好央国企龙头

龙头央国企项目承接能力强,成本端具有规模优势,技术、研发、资质实力强,订单、信贷等各种资源向大型建筑央国企汇集,市占率加速提升,随着基建景气度的升温,继续坚定看好央国企龙头。建议关注基建主力军,低估值的建筑央国企,中国建筑、中国电建、中国交建、中国中冶、安徽建工,以及以技术为支撑、拓展海外市场的高新技术建筑企业上海港湾。

国盛证券:重点看好稳增长、能源投资与新基建景气方向

当前继续重点看好景气明确三方向:1)稳增长:2023年提前批专项债额度已下达(早于去年的12月),且规模有望超过今年,为稳增长提供接续资金,当前各地抢抓施工窗口期,实物工作量提升,预计后续基建、大型制造业投资仍将保持强度,重点推荐钢结构龙头精工钢构、鸿路钢构,高成长地方国企山东路桥、四川路桥,央企蓝筹中国建筑、中国化学、中材国际。

2)能源投资:在全球能源通胀+我国“双碳”发展战略+稳增长等因素共振下,我国新旧能源投资显著提速,当前硅料价格松动,组件价格有望下行,项目经济性提升,光伏新能源投资有望加快,国家推动清洁煤电建设、火电灵活性改造,传统能源投资亦有望提速,重点推荐能源建设央企龙头中国电建、中国能建,供热节能龙头瑞纳智能,微电网能效管理龙头安科瑞,配电网EPCO 龙头苏文电能。

3)新基建:我国迈入“高质量”发展期,基础设施升级提速,重点推荐受益轨交、公建投资升级的天铁股份(锂业务垂直一体化放量可期)、受益建筑机械化与基建后市场发展的华铁应急。

申银万国证券:基建板块依然具备投资价值 高弹性成长赛道值得关注

经济慢复苏背景下,稳增长政策有望持续推出,基建板块依然具备投资价值,与此同时,随着经济的缓慢复苏,高弹性成长赛道亦值得关注,1)基建板块重点推荐预期改善的价值蓝筹:中国建筑、中国中铁、中国电建、中国能建、中国化学,关注安徽建工;2)高弹性赛道推荐行业低渗透率+远大成长空间的志特新材、鸿路钢构。

中银国际证券:基建高增长逻辑下建议关注建筑央企龙头

基建高增长逻辑下建议关注建筑央企龙头中国建筑,新基建领域建议关注产业链逐步延伸至风电光伏领域的中国电建和抽水蓄能工程骨干企业中国能建;地产复苏主线推荐铝模板领军企业志特新材、具有装配式与BIM 技术先发优势的华阳国际和发力高空作业平台的钢支撑租赁龙头华铁应急,建议关注已充分计提减值的建筑装饰企业金螳螂。

广发证券:行业至暗时刻!部分消费建材优质龙头收入表现和经营质量明显好于同行

2021 年以来遭遇地产需求大幅下行、原材料上涨等影响,Q2-Q3 是行业已经入底部区域;行业至暗时刻,部分消费建材优质龙头收入表现和经营质量明显好于同行,地产后市场大和行业集中度提升带来的长逻辑没变,竞争格局好的优质细分龙头长期成长逻辑也没变。地产政策和地产销售决定行业β,C 端逻辑好于B 端,防水新规带来行业明显增量;目前除防水行业以外的原材料价格同比都已负增长,22Q3 开始毛利率同比环比企稳改善;考虑到不同公司经营节奏的差异,目前阶段继续看好伟星新材、志特新材(与有色组共同覆盖)、东方雨虹、兔宝宝,重点关注坚朗五金、北新建材、科顺股份。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。