八大券商主题策略:政策风向加速转变!地产链迎来最强修复窗口期 关注3条思路,山东路桥最新消息,山东路桥最新信息

《 山东路桥 000498 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

八大券商主题策略:政策风向加速转变!地产链迎来最强修复窗口期 关注3条思路

2022-11-14 12:07:00

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

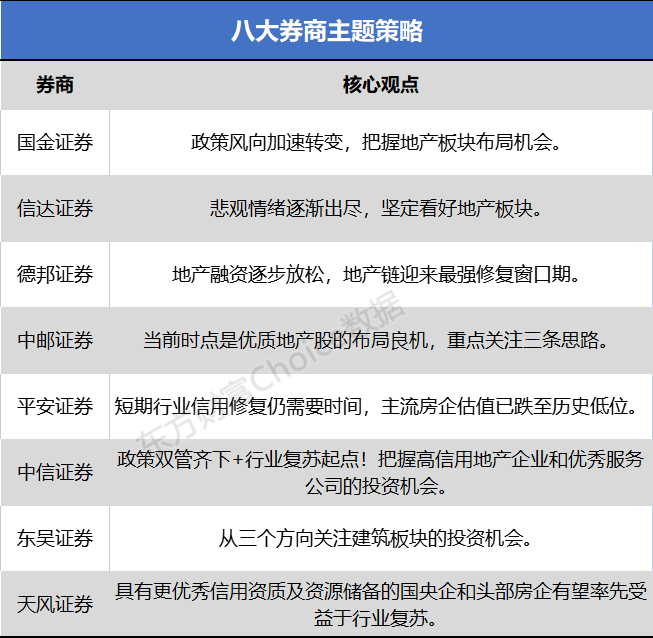

国金证券:政策风向加速转变 把握地产板块布局机会

国金证券:政策风向加速转变 把握地产板块布局机会融资销售两端利好,中长期仍看好头部央国企和改善型房企。房地产企业回归良性状态需要融资和销售两端的复苏。从融资端看,金融机构对房地产的支持仍是市场化原则,因此无论是六大国有行还是股份制银行,都更倾向将投向央国企的项目;从销售端看,当前市场去化主力是去年以来拿地新上市的优质项目(头部央国企和改善型房企自去年下半年以来持续拿地),而2020 年以前获取的项目现成多为低效库存。因此中长期看,央国企市场份额提升、民营房企陆续出清(现有土储去化后市场份额降低)的行业格局不会改变。

需求端政策发力,期待高能级城市的宽松加速落地。继10月底上海(临港)、11月上旬北京(通州)放松局部地区限购条件后,释放宽松信号,强二线城市杭州随即调整认房又认贷的标准,下调二套房首付比例。我们认为需求侧的支持也将进入加速期,高能级城市认房又认贷的标准或将松动、二手房指导价限制或有放开(如上海)等。我们认为受需求侧宽松利好的企业,是当前拥有优质土地资源且能够持续拿地的房企。

投资建议来看,短期看民营房企受发债支持,有波段性博弈机会,而在“保交楼”背景下民营物业公司的修复空间或更大;中长期看,房企的发展主要看其资产质量的优劣,头部央国企和改善型房企拥有良好的土储,其强者恒强的格局不会改变。首推主要布局重点城市核心板块的改善型房企,如建发国际集团、绿城中国、滨江集团等;稳健选择现金流安全且能保持一定拿地强度的头部央国企,如保利发展、中国海外发展。

信达证券:悲观情绪逐渐出尽 坚定看好地产板块

悲观情绪逐渐出尽,提示底部布局机会。我们认为当前已无需对板块过度悲观,一方面板块的回调幅度和市场表现已经较充分反映了市场对于房地产行业的悲观预期,另一方面,我们认为在行业持续出清的过程中,短期内存在市场对于房企流动性再定价导致的优质房企被错杀的情况。我们建议继续重点关注,信用情况更为良好,资金链更为安全,货值更为充裕,战略布局更为集中在一二线核心城市的国央房企以及优质民企和混合所有制企业,如华发股份、滨江集团、招商蛇口、保利地产、金地集团、南山控股等。

德邦证券:地产融资逐步放松 地产链迎来最强修复窗口期

当前不必再过于悲观,地产β企稳后,地产链将迎最强修复窗口期;一方面,Q3以来大宗原材料明显回落,行业盈利拐点已现;另一方面,政策频发将加速向实际需求传递;同时2023年提前批专项债额度下达,多省份额度相比2022年明显增长,基建端有望更快形成实物量。建议重点关注:东方雨虹、科顺股份(防水新规提标扩容,有效对冲地产下行带来的压力,明年还有沥青价格回落的预期,毛利率继续改善);其次是三棵树、坚朗五金(行业细分龙头,市场认可度高);再就是伟星新材(零售龙头,经营稳健)、青鸟消防(成长性突出)、兔宝宝(定增落地、零售增速稳定),蒙娜丽莎(B 端与C 端占比均衡,降本增效提升利润率)等;二、从盈利周期来看,浮法玻璃处于周期底部,全行业基本处于亏损状态,进入采暖季,天然气价格进一步上涨,持续亏损下加速行业冷修,供给收缩使得行业价格触底,而Q4 将是“保交楼”的高峰期,竣工周期或有支撑,新的供需紧平衡状态下或支撑玻璃新一轮上涨,建议关注旗滨集团。

中邮证券:当前时点是优质地产股的布局良机 重点关注三条思路

楼市复苏缓慢,稳主体重要性逐步凸显。稳楼市分解为三个支点,稳需求、保交楼、稳主体。今年以来居民存款创新高,但购房信心不足,稳主体根本是为了稳信心。从居民新增存款来看,2022年1-9月达到13.21 万亿元,超过了2021 年全年。1)从稳需求来看,目前相关政策已经充分发力,尤其房贷利率已经降低较低水平。2)从保交楼来看,目前推进到政府回购和专项借款,增量资金入场意味着政策或已进入有效区间。3)稳主体,此前仅从稳需求、保交楼方面推进,楼市销售复苏仍然缓慢,因此稳主体、进而稳信心的重要性逐步凸显。投资建议:当前时点是优质地产股的布局良机,重点关注三条思路:1)优质民企信用修复,推荐新城控股、金地集团;2)行业见底复苏,推荐招商蛇口、保利发展等;3)区域格局优化,推荐滨江集团、华发股份。

平安证券:短期行业信用修复仍需要时间 主流房企估值已跌至历史低位

尽管短期行业信用修复仍需要时间,但主流房企估值已跌至历史低位,我们认为市场已经过度反映信用端担忧,同时政策端持续发力利于民企信用及融资修复,带来估值端修复,短期建议超跌的弹性房企金地集团、新城控股、绿城中国,同时持续关注融资、拿地及销售占优的强信用房企如保利发展、中国海外发展、招商蛇口、万科A、金地集团、滨江集团、越秀地产、天健集团等;物管建议优选关联房企风险可控、综合实力突出企业,同时建议关注产业链机会。

中信证券:政策双管齐下+行业复苏起点!把握高信用地产企业和优秀服务公司的投资机会

政策双管齐下,有助于行业周期性复苏。我们认为政策是精准而渐进的,行业不存在周期性反转,但的确可能出现周期性复苏。我们预测,2023 年房地产开发投资下降11.9%, 新房销售额下降1.3%,行业虽然仍难言景气上行,但产业链各项指标能稳住,特别是一二线城市房价可以保持稳定。

把握高信用地产企业和优秀服务公司的投资机会。我们认为,持续拿地和开工的企业市场份额和盈利能力有望提升。中低信用企业虽然会得到更多政策支持,但盈利能力受损,市场份额下降,其权益价值可能高波动。我们预测纯物业管理蓝筹估值仅为2023 年13 倍PE 左右,这些企业普遍有低资本开支,高天花板,持续业绩增长的特点,估值具备吸引力。贝壳剔除公司高信用债权和现金后市值仅约381 亿元,公司在周期高点时单季净利润(Non-GAAP)30 亿元,公司主业有周期性,但周期低点不会产生大额亏损,高点则盈利良好。

东吴证券:从三个方向关注建筑板块的投资机会

我们建议从以下三个方向关注建筑板块的投资机会:(1)稳增长继续发力下基建市政链条景气和估值提升:看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会,建议关注中国交建、中国中铁、中国铁建、中国建筑等。

(2)需求结构有亮点,新业务增量开拓下的投资机会:在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益。建议关注装配式建筑方向的鸿路钢构、华阳国际;铝模板租赁服务商志特新材,新能源业务转型和增量开拓的中国电建、中国能建等;受益建筑光伏市场放量的精工钢构、森特股份、东南网架等,等。

(3)国企改革方向:2022 年是国企改革三年行动的收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改以及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局以及资产重组等方向,建议关注四川路桥、中国电建、山东路桥、中国中冶等。

天风证券:具有更优秀信用资质及资源储备的国央企和头部房企有望率先受益于行业复苏

随着民企再融资支持力度提升,以及需求政策持续宽松,我们认为政策累积效应有望在疫情防控缓和的趋势下放大行业复苏弹性。我们看好行业投资逻辑从“旧三高”向“新三高”切换,即由“高负债、高杠杆、高周转”转向“高能级、高信用、高品质”。具有更优秀信用资质及资源储备的国央企和头部房企有望率先受益于行业复苏。持续推荐:1)优质龙头:中国海外发展、金地集团、保利发展、万科 A、龙湖集团、招商蛇口;2)优质成长:新城控股;3)优质物管:碧桂园服务、招商积余、保利物业、旭辉永升服务。建议关注:华润置地、首开股份、华发股份、越秀地产、建发国际、滨江集团、绿城中国等。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。