行业风口丨成本下降叠加需求好转 机构看好白电企业盈利修复,长虹美菱最新消息,长虹美菱最新信息

《 长虹美菱 000521 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

行业风口丨成本下降叠加需求好转 机构看好白电企业盈利修复

2022-09-30 10:07:00

9月29日,截至A股收盘,家用电器板块小幅下跌,南财金融终端数据显示,家用电器主题下跌1.13%,白电股中,长虹美菱涨停,ST奥马平收,其他多股下跌。

图片来源:南财金融终端

图片来源:南财金融终端

虽然板块表现不佳,但近期多家券商发布研报表示,综合7、8月白电销售数据以及外界影响因素的考量,依然看好白电企业接下来实现盈利修复的可能。

白电7、8月内销增速提升

国泰君安证券与华泰证券均整理了2022年7月及8月白电的内销数据,分别包括了空调、冰箱以及洗衣机三大类主要白电产品的数据。分别来看:

8月家用空调内销有所反弹。具体数据显示,8月家空内销为876万台,同比+20.0%,7月同比-8.8%。内销方面,奥克斯、海信表现较好;

8月冰箱内销数据趋于稳定,8月份冰箱内销348.7万台,相较于7月份冰箱内销数据均有所提升,7月冰箱内销339.8万台。内销方面,奥马、美菱表现较好;

8月洗衣机内销产品结构分化明显,滚筒内销增长,但波轮内销下滑较大。具体数据显示,2022年8月洗衣机内销345.1万台,7月洗衣机内销309.5万台。8月份内销数量较7月有所提升。TCL和惠而浦在内销均表现亮眼。

广发证券认为,白电内销方面,空冰洗需求均改善,7-8月空冰洗的内销增速分别为3.4%、-0.5%、-5.2%,环比2022年2季度,内销增速分别提升4.8%、11.2%、7.0%。

汇率+航运因素,外销企业有望获利好

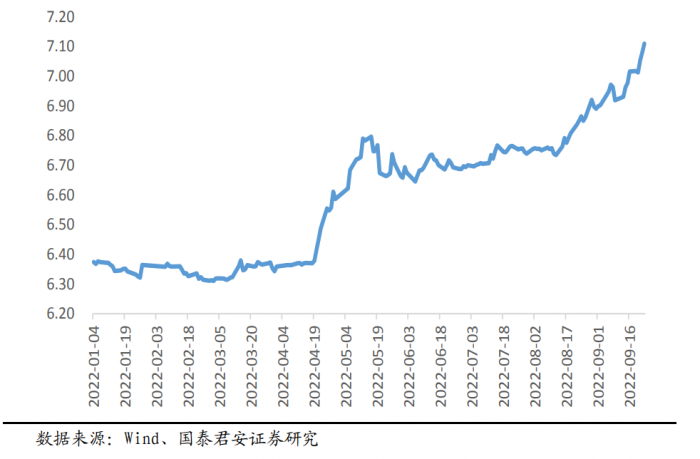

中国外汇交易中心公布,2022年9月29日银行间外汇市场人民币汇率中间价为1美元对人民币7.1102元,前一交易日报7.1107元,调升5个基点。

国泰君安证券认为,8月12日开始,美元对人民币汇率呈现升值态势。出口占比较大的家电企业有望明显受益。外销出口占比较大且原材料主要在国内采购的家电企业在美元升值时毛利率有望提升。美元升值也会使得公司的外币净资产增加,带来财务费用中的汇兑收益的提升。白电板块中的海尔、厨房小家电板块中的新宝和比依、清洁电器板块中的莱克和石头科技以及显示板块中的TCL电子和海信视像等外销占比较大的企业有望明显受益。

美元对人民币汇率快速升值(单位:美元/人民币)/图片来源:国泰君安证券

美元对人民币汇率快速升值(单位:美元/人民币)/图片来源:国泰君安证券

此外,国际海运价格下跌,对外销企业最直接的影响在于运输成本的减少,对提升产品毛利有所利好。海通证券指出,航运方面,上海航运交易所最新数据显示,9月23日,CCFI综合指数(中国出口集装箱运价综合指数)为2609.09,环比-5.1%,同比-23.5%。

原材料价格持续回落,企业盈利空间进一步扩大

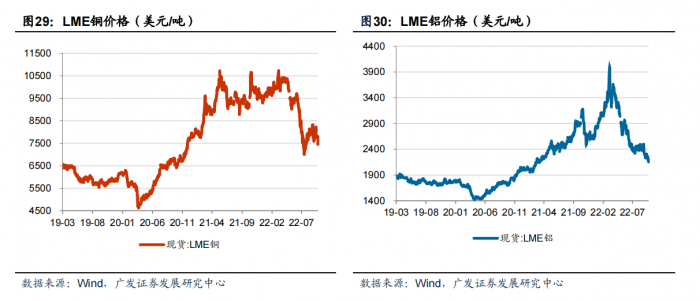

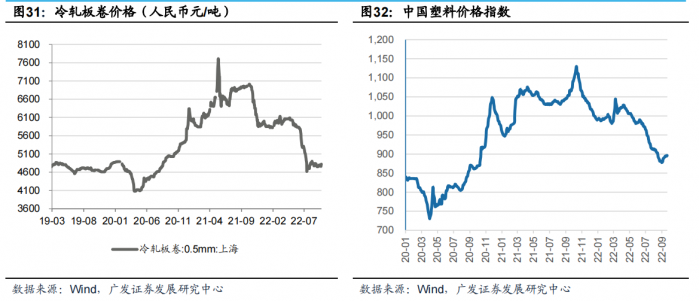

广发证券指出,年初以来(2022.1.3-2022.9.22)LEM铜、铝、冷轧板卷(0.5mm,上海)、塑料分别下跌19%、下跌22%、下跌18%、下跌10%。原材料价格持续回落,预计公司盈利同比环比均改善,同时白电竞争格局优化,龙头企业盈利空间将进一步扩大。

图片来源:广发证券

图片来源:广发证券

图片来源:广发证券

图片来源:广发证券

投资建议:成本+需求两端均开始好转,盈利修复可期

中信证券认为,白电企业估值处于相对低位,诸多抑制因素呈现边际改善态势。建议关注综合实力强劲、高端化及海外业务布局领先的白电龙头。主要原因包括:

1)疫情防控政策有序推进,家电需求三季度较二季度边际改善,同时各地消费补贴政策也陆续出台,预计后续需求仍有较大支撑;

2)原材料价格环比改善,白电企业产品价格较去年同期基本持平,未发生价格内卷情况,盈利修复可期;

3)地产政策端密集释放积极信号,有望带动白电企业估值修复。

海通证券认为,成本+需求两端均开始好转,边际改善信号吹响行业修复号角。长期来看白电稳增长及好格局属性依旧,继续看好白电企业向高端制造升级,多元化及全球化打开增长天花板。

机构推荐个股

海尔智家(600690.SH):公司从事电冰箱、空调器、电冰柜、洗衣机、热水器、洗碗机、燃气灶等家电及其相关产品生产经营研发,以及商业流通业务。国内业务逆势增长,海外业务稳健,高端继续发力,2022年上半年净利同比增长16%。

美的集团(000333.SZ):以家电产业为主,涉足电机、物流等领域,旗下分为四大业务板块,分别为大家电、小家电、电机及物流。公司2022年上半年内销收入达1048.22亿元,同比增长4.98%,高于同期行业负增速水平,主要考虑为公司高端化产品销售显增,以价补量效果明显,同时海外本土化运营稳步推进,一定程度上消减了原材料采购与运输成本高位波动的不利影响。未来随着公司高端市场份额的进一步提升,海外本地制造布局的逐步强化,公司收入端增长有望长期得以保障。

格力电器(000651.SZ):公司主营业务包括生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务。2022年2季度毛净利率双升,盈利能力有所增强。渠道端布局的逐步完善有望推动公司发展,未来原材料价格回落或将助力业绩端增长,同时绿色能源、工业制品等业务也有望为公司注入增长新动力。

(报告来源:国泰君安证券、中信证券、华泰证券、海通证券、广发证券、中原证券、国海证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(文章来源:21世纪经济报道)

图片来源:南财金融终端虽然板块表现不佳,但近期多家券商发布研报表示,综合7、8月白电销售数据以及外界影响因素的考量,依然看好白电企业接下来实现盈利修复的可能。

白电7、8月内销增速提升

国泰君安证券与华泰证券均整理了2022年7月及8月白电的内销数据,分别包括了空调、冰箱以及洗衣机三大类主要白电产品的数据。分别来看:

8月家用空调内销有所反弹。具体数据显示,8月家空内销为876万台,同比+20.0%,7月同比-8.8%。内销方面,奥克斯、海信表现较好;

8月冰箱内销数据趋于稳定,8月份冰箱内销348.7万台,相较于7月份冰箱内销数据均有所提升,7月冰箱内销339.8万台。内销方面,奥马、美菱表现较好;

8月洗衣机内销产品结构分化明显,滚筒内销增长,但波轮内销下滑较大。具体数据显示,2022年8月洗衣机内销345.1万台,7月洗衣机内销309.5万台。8月份内销数量较7月有所提升。TCL和惠而浦在内销均表现亮眼。

广发证券认为,白电内销方面,空冰洗需求均改善,7-8月空冰洗的内销增速分别为3.4%、-0.5%、-5.2%,环比2022年2季度,内销增速分别提升4.8%、11.2%、7.0%。

汇率+航运因素,外销企业有望获利好

中国外汇交易中心公布,2022年9月29日银行间外汇市场人民币汇率中间价为1美元对人民币7.1102元,前一交易日报7.1107元,调升5个基点。

国泰君安证券认为,8月12日开始,美元对人民币汇率呈现升值态势。出口占比较大的家电企业有望明显受益。外销出口占比较大且原材料主要在国内采购的家电企业在美元升值时毛利率有望提升。美元升值也会使得公司的外币净资产增加,带来财务费用中的汇兑收益的提升。白电板块中的海尔、厨房小家电板块中的新宝和比依、清洁电器板块中的莱克和石头科技以及显示板块中的TCL电子和海信视像等外销占比较大的企业有望明显受益。

美元对人民币汇率快速升值(单位:美元/人民币)/图片来源:国泰君安证券此外,国际海运价格下跌,对外销企业最直接的影响在于运输成本的减少,对提升产品毛利有所利好。海通证券指出,航运方面,上海航运交易所最新数据显示,9月23日,CCFI综合指数(中国出口集装箱运价综合指数)为2609.09,环比-5.1%,同比-23.5%。

原材料价格持续回落,企业盈利空间进一步扩大

广发证券指出,年初以来(2022.1.3-2022.9.22)LEM铜、铝、冷轧板卷(0.5mm,上海)、塑料分别下跌19%、下跌22%、下跌18%、下跌10%。原材料价格持续回落,预计公司盈利同比环比均改善,同时白电竞争格局优化,龙头企业盈利空间将进一步扩大。

图片来源:广发证券图片来源:广发证券投资建议:成本+需求两端均开始好转,盈利修复可期

中信证券认为,白电企业估值处于相对低位,诸多抑制因素呈现边际改善态势。建议关注综合实力强劲、高端化及海外业务布局领先的白电龙头。主要原因包括:

1)疫情防控政策有序推进,家电需求三季度较二季度边际改善,同时各地消费补贴政策也陆续出台,预计后续需求仍有较大支撑;

2)原材料价格环比改善,白电企业产品价格较去年同期基本持平,未发生价格内卷情况,盈利修复可期;

3)地产政策端密集释放积极信号,有望带动白电企业估值修复。

海通证券认为,成本+需求两端均开始好转,边际改善信号吹响行业修复号角。长期来看白电稳增长及好格局属性依旧,继续看好白电企业向高端制造升级,多元化及全球化打开增长天花板。

机构推荐个股

海尔智家(600690.SH):公司从事电冰箱、空调器、电冰柜、洗衣机、热水器、洗碗机、燃气灶等家电及其相关产品生产经营研发,以及商业流通业务。国内业务逆势增长,海外业务稳健,高端继续发力,2022年上半年净利同比增长16%。

美的集团(000333.SZ):以家电产业为主,涉足电机、物流等领域,旗下分为四大业务板块,分别为大家电、小家电、电机及物流。公司2022年上半年内销收入达1048.22亿元,同比增长4.98%,高于同期行业负增速水平,主要考虑为公司高端化产品销售显增,以价补量效果明显,同时海外本土化运营稳步推进,一定程度上消减了原材料采购与运输成本高位波动的不利影响。未来随着公司高端市场份额的进一步提升,海外本地制造布局的逐步强化,公司收入端增长有望长期得以保障。

格力电器(000651.SZ):公司主营业务包括生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务。2022年2季度毛净利率双升,盈利能力有所增强。渠道端布局的逐步完善有望推动公司发展,未来原材料价格回落或将助力业绩端增长,同时绿色能源、工业制品等业务也有望为公司注入增长新动力。

(报告来源:国泰君安证券、中信证券、华泰证券、海通证券、广发证券、中原证券、国海证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。