超募之下投行大赚 今年来六成IPO新股超募 两股成超募典型 超募对市场意味着什么?,国元证券最新消息,国元证券最新信息

《 国元证券 000728 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

超募之下投行大赚 今年来六成IPO新股超募 两股成超募典型 超募对市场意味着什么?

2022-09-28 11:55:00

IPO首发超募似成当下的又一新常态。对上市企业来说,超募让企业有了更大的腾挪空间,对券商来说,则大为增厚了承销收入。不过,日渐常态的新股破发,又让市场重新审视超募。

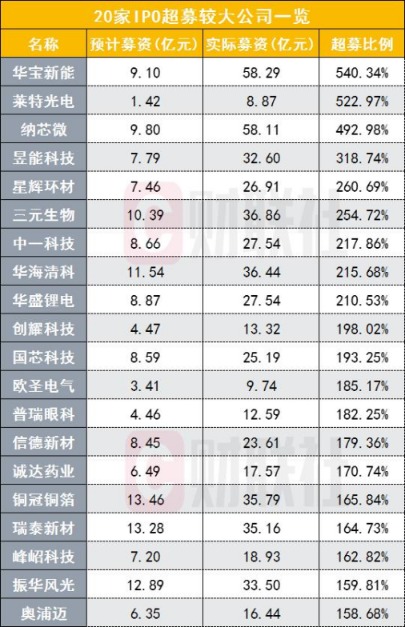

据财联社记者统计,今年以来,A股IPO实际募资总额超过计划募资的四分之一,六成IPO企业超募。其中,华宝新能与纳芯微是IPO超募典型,超募比例均在5倍上下,超募资金的绝对值双双接近50亿元。

IPO超募带来的影响,一是投行因超募所取得的承销收入大幅增加,例如华宝新能承销机构华泰联合证券,获得承销收入超过2亿元,新股发行方预计募资仅有9.10亿元;莱特光电承销保荐机构为中信证券,获得的承销收入相当于计划募资额的四成。

IPO超募带来的影响,一是投行因超募所取得的承销收入大幅增加,例如华宝新能承销机构华泰联合证券,获得承销收入超过2亿元,新股发行方预计募资仅有9.10亿元;莱特光电承销保荐机构为中信证券,获得的承销收入相当于计划募资额的四成。另一个影响是,IPO超募源于新股定价较高,新股破发情形在大市不佳之下表现尤为突出,9月以来新股首日破发率达64.7%。

IPO超募的原因何在?一方面是因为市场流动性过剩,寻求在资本市场短期获益;另一方面是因为能够超募的企业相对预期更好,获得更高定价。

“但不能简单将超募污名化,IPO市场是一个受供求关系约束的市场,IPO募集市场并不是券商能够强势掌控,对于过度泡沫化的项目,投资者可自主决定是否参与。”有业内人士称。

六成新股超募

数据统计显示,截至9月27日,今年以来,总计257家企业在A股上市,募资总额达4673.90亿元,超出计划募资总额的24.33%。上述数据不包括转板上市以及北交所上市情形。

上述IPO企业中152家超募,占比59.14%。从超募的绝对数额来看,以下10家公司今年超募金额较大,分别是华宝新能(超募49.18亿元)、纳芯微(超募48.31亿元)、翱捷科技-U(超募41.66亿元)、晶科能源(超募37.25亿元)、腾远钴业(超募30.06亿元)、三元生物(超募26.47亿元)、中无人机(超募25.57亿元)、华海清科(超募24.90亿元)、昱能科技(超募24.81亿元)、三一重能(超募24.39亿元)。

上述超募绝对值较大IPO项目中,2家公司超募比例在5倍左右,其中华宝新能预计募资9.10亿,实际募资58.29亿元,超募比例达540.34%;纳芯微预计募资9.8亿元,实际募资总额为58.11亿元,超募比例为492.98%。

超募增厚券商承销保荐收益

较多的IPO超募情形,无疑增厚了券商的投行业务收入。

以华宝新能为例,承销保荐机构华泰联合证券获得了不菲的收入,该项承销保荐费为2.04亿元。若以华宝新能预计募资9.10亿元来看,2.04亿元是不可能的数字。很显然,超募成为承销保荐机构获得更高收入的主要原因。

上述悬殊的比对同样发生在另一超募比例较大,但募资金额较小的莱特光电。莱特光电的承销保荐机构为中信证券,承销保荐费为5860.02万元,公司计划募资1.42亿元、实际募资8.87亿元、超募522.97%,承销保荐费是计划募资的41.55%,超募带来的可观投行收入可见一斑。

上述实际承销保荐费与计划募资额的强势比值广泛存在,较为突出的如纳芯微(20.71%)、昱能科技(24.29%)、星辉环材(19.74%)、创耀科技(19.69%)、国芯科技(27.74%)、欧圣电气(17.70%)、普瑞眼科(24.89%)、信德新材(20.71%)等。

上述比对数据,也更为体现了超募放大券商投行业务收益。

但保荐承销费对应实际募资额的比例并不高,截至9月27日,在上述257家IPO项目中,券商获得承销及保荐收入为225.95亿元,占实际募资比重为4.92%。

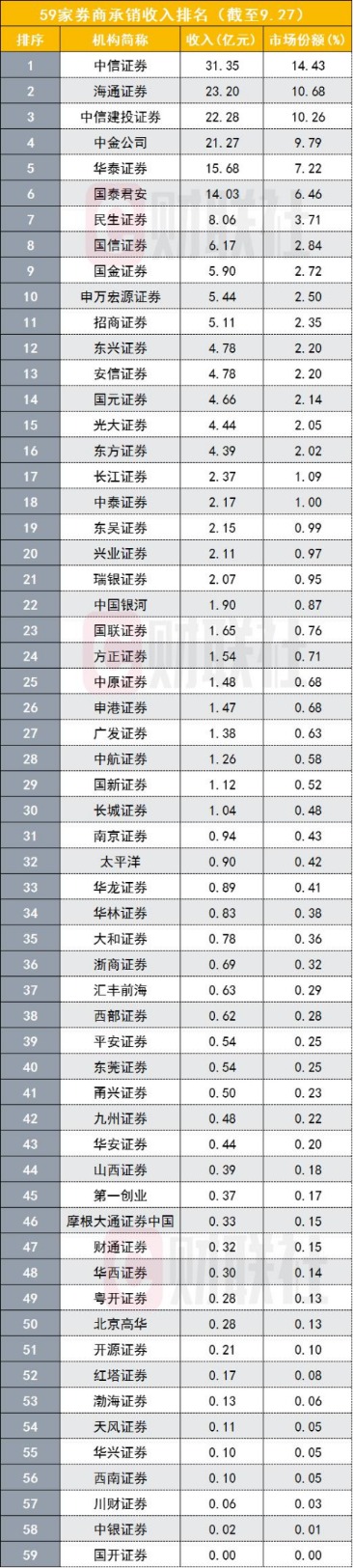

截至9月27日,今年以来,首发承销保荐收入排名前10的券商分别是中信证券(31.35亿元)、海通证券(23.20亿元)、中信建投证券(22.28亿元)、中金公司(21.27亿元)、华泰证券(15.68亿元)、国泰君安(14.03亿元)、民生证券(8.06亿元)、国信证券(6.17亿元)、国金证券(5.90亿元)、申万宏源证券(5.44亿元)。

逾六成新股破发

逾六成新股破发超募现象之下,是IPO新的询价机制形成的较高新股定价,在市场状况不佳的情形下,新股破发逐渐增多。

据申万宏源的统计,截至9月26日,以发行日计,9月A股新股首日破发率为64.7%,其中注册制下询价发行的新股上市首日破发率高达78.6%,大幅高于三四月的月度破发率55%、52%。

2021年9月18日,上交所发布《上海证券交易所科创板发行与承销规则适用指引第1号--首次公开发行股票(2021年修订)》与《上海证券交易所科创板股票发行与承销实施办法《2021年修订)》,深交所发布《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则(2021年修订)》,针对科创板和创业板新股修订了新的询价机制。新规将询价时最高报价剔除比例由此前的“不低于10%”调整为“不超过3%”,同时突破“四值孰低”的限制,这放松了科创板和创业板新股的定价要求,对新股发行价格影响较大。

国元证券研究发现,未盈利的上市公司新股破发占比更高,且首发市盈率高于行业市盈率越多的上市公司也更容易出现破发现象。

申万宏源证券认为,未盈利依然是重灾区,低估值新股破发概率也上升,中低发行价格也难免破发,大面积破发的新股所属行业主要集中在机械设备、电子行业,其次是医药生物、电力设备行业。

如何理解超募?

如何正确看待IPO新股超募现象,以及新股高股价时有破发?

市场有一种争议观点认为,今年以来,新股多出现发行价较高且易破发情形,“超募分成”被认为是积极推手,“超募分成”不是上市公司的会计费用项目,投行与上市主体似乎都有动力推高新股定价。

对何看待当下较为普遍的超募化?香颂资本董事沈萌告诉记者,IPO市场是一个受供求关系约束的市场,之所以会出现很多超募,一方面是因为市场流动性过剩,寻求在资本市场短期获益;另一方面是因为能够超募的企业相对预期更好,足以吸引更多投资者。IPO募集市场并不是券商能够强势掌控,对于过度泡沫化的项目,投资者可选择说不。

“券商承销收费的方式没有统一的标准,是双方根据彼此条件商定,超募的基础是好卖,资质一般的项目,即使有激励难超募。”沈萌如是说。

投行人士何南野称,IPO超募的优势是价值发现,让好公司能实现更高的股价,所以有利有弊,如果没有激励,那好坏公司都相同估值水平,也不是好事情。

“目前依旧新股发行较难,新股发行价一般都会较高,如果主板全部注册制,然后上市企业数量每年多增加几百家,那超募的情况可能就缓解了,核心还是目前的注册制力度不够。”何南野如是说。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。