每日八张图:油气股砸盘!当前情绪是否已到冰点?市场再次往上的力量在哪?,国海证券最新消息,国海证券最新信息

《 国海证券 000750 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

每日八张图:油气股砸盘!当前情绪是否已到冰点?市场再次往上的力量在哪?

2022-09-26 17:38:00

今日(9月26日)沪深两市全线低开,盘初股指快速拉升,伴随着大消费走强,有效带领市场走强,股指也顺利翻红,由于石油等周期股砸盘,股指纷纷跳水回落,午后延续脉冲式下行格局,尾盘加速下挫,弱势一览无遗。

截至沪深股市全天收盘,沪指下跌1.20%,报3051.23点;深成指下跌0.40%,报10962.56点;创业板指上涨0.83%,报2323.05点。

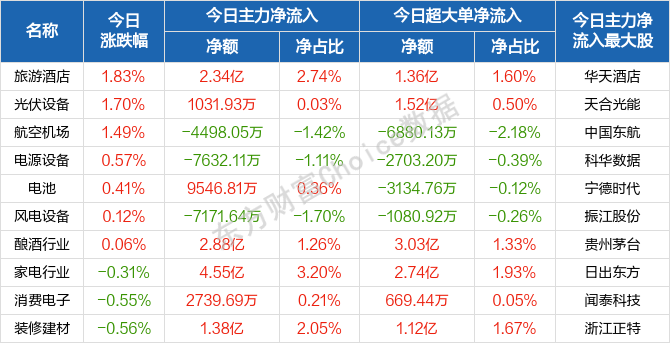

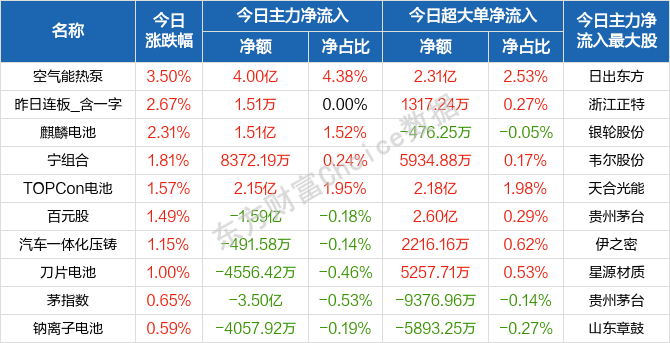

从盘面上来看,弱势之下,行业与概念板块跌多涨少,局部赚钱效应不佳。行业方面,旅游酒店、光伏设备、航空机场等涨幅居前;题材股方面,空气能热泵、麒麟电池、在线旅游、钠离子电池等走强。

资金面上,人民银行9月26日公告称,为维护季末流动性平稳,2022年9月26日人民银行以利率招标方式开展7天期420亿元和14天期930亿元逆回购操作,中标利率分别为2.0%、2.15%。由于今日有20亿元逆回购到期,人民银行今日公开市场实现净投放1330亿元。

热点板块

行业板块涨幅榜前十

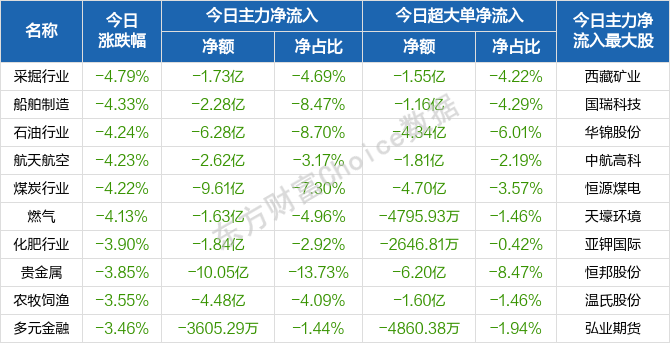

行业板块跌幅榜前十

行业板块跌幅榜前十 概念板块涨幅榜前十

概念板块涨幅榜前十 概念板块跌幅榜前十

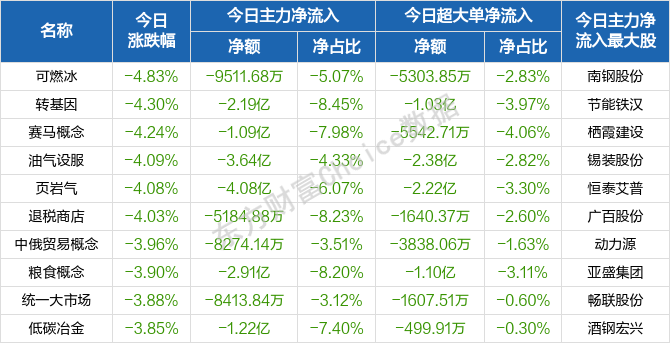

概念板块跌幅榜前十 个股监控

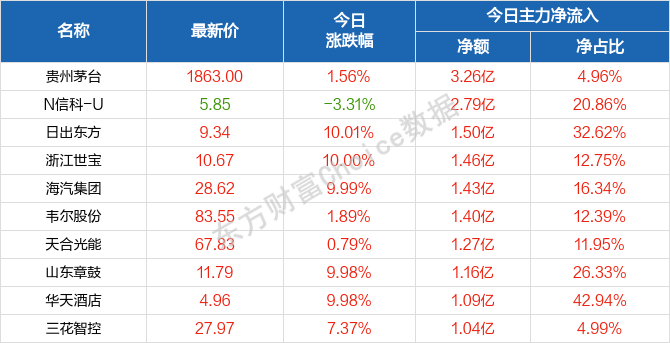

个股监控主力净流入前十

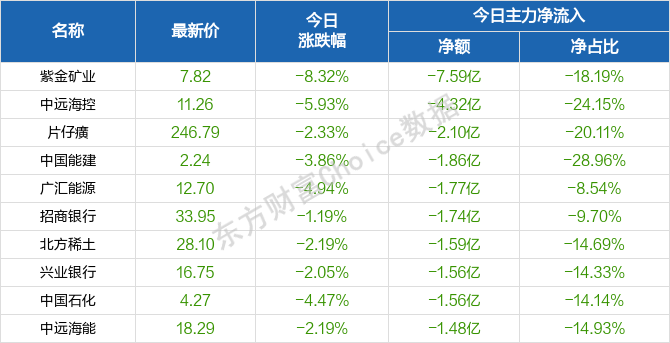

主力净流出前十

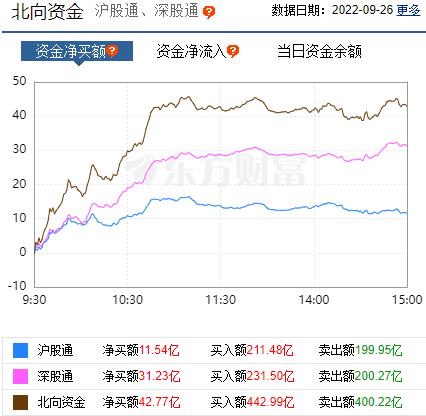

主力净流出前十 北向资金

北向资金 南向资金

南向资金 消息面

消息面1、财政部、税务总局、工业和信息化部发布关于延续新能源汽车免征车辆购置税政策的公告,对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税。免征车辆购置税的新能源汽车,通过工业和信息化部、税务总局发布《免征车辆购置税的新能源汽车车型目录》实施管理。自《目录》发布之日起购置的,列入《目录》的纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车,属于符合免税条件的新能源汽车。

2、据央行网站消息,为稳定外汇市场预期,加强宏观审慎管理,中国人民银行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。

3、据中国新闻网称,今年以来中国宣布多项措施加大对新型基础设施建设的支持力度。中国国家发改委高技术司副司长张志华26日表示,“十四五”乃至未来较长一段时期,中国新型基础设施建设投资前景持续向好。

4、据界面新闻报道,9月26日,国家发改委就基础设施建设有关情况举行发布会。国家能源局规划司副司长宋雯表示,当前和今后一个时期,将加大新型电力基础设施建设力度。实施可再生能源替代行动,稳步推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地、西南水电基地以及电力外送通道建设,可再生能源电量输送比例原则上不低于50%。推进一批水电、核电重大工程建设,2025年常规水电、核电装机容量分别达到3.8亿、0.7亿千瓦左右。深入实施煤电节能降碳改造、灵活性改造、供热改造“三改联动”,推动碳捕集利用和封存技术(CCUS)示范应用。优化充电基础设施布局,推动新能源汽车与电力系统融合发展,鼓励开展有序充电、电动汽车向电网送电(V2G)等技术应用示范。

机构观点

对于当前行情,平安证券提到,市场调整处于中后期,短期关注确定性短期预期未清晰,A股维持震荡。国内外不确定性上升,市场资金以观望为主,短期预计维持弱势震荡。但是我们认为市场调整进入中后期,模糊预期会逐渐迎来修正,长期转型方向仍将维持高景气。目前市场对于经济基本面走弱的预期相对充分,国内经济复苏有波折但是复苏周期的预期一定会来,政策应对方向也会逐渐清晰。结构性方面,我国制造业仍然具备全球竞争优势,高端制造、数字经济和绿色化转型仍是经济转型的大趋势,短期冲击不改行业长期景气。

国海证券指出,当前A股整体情绪已降至2021年以来的低点,改善的契机一方面来自于外部压制因素的缓释,如美元指数结束快速上行;另一方面也需要信心的修复,可以从上市公司行为和舆情环境两方面观测,维持磨底过程价值板块阶段性占优的判断。当前全A 估值水平已回落至近5 年来低位,市场配置价值在逐步显现。短期在风险偏好低迷环境下,市场仍将处于风格再平衡过程,具备防御属性的价值板块阶段性占优,包括地产竣工后周期行业,以及地产优质龙头股和银行等。中长期来看,在经济结构调整,“破旧立新”的大背景下,中小成长在回调后是布局的机会,关注新能源产业与硬核科技、自主可控等领域的投资机会。

招商证券表示,A股环境越来越像2012年,且今年的宏观经济环境、流动性、居民储蓄、估值溢价等方方面面都与2012年有着相似之处。目前市场情绪已经非常悲观,而重要的指数估值也下降到历史较低的水平。当前A股有点像站在了2012年10~11月之间,参考2012年经验,A 股可能正在酝酿新一轮上行攻势,目前尽管波动较大,但正好是低位建仓机遇。

剖析市场再次往上的力量,信达证券认为,4月底的反转,主要利多有三个,最先是稳增长政策(反弹之前出现的),之后是上海疫情缓和(反弹初期出现的),随后是6月地产销售数据的改善(反弹后期出现的)。这些利多虽然都没有持续很久,但由于股市整体估值较低,指数的涨幅依然很大。我们认为,类似的逻辑,10月可能会再次出现,已经出现的利多是疫情数据再次缓和,后续还会继续加强的是稳增长的政策,从社融数据来看,近期回升力度变弱,但相比2021年下半年-2022年初的负增长依然好很多,后续依然有继续回升的可能。

东北证券指出,短期建议开始布局食品饮料、TMT、社服、电力设备等方向。(1)复盘历史,首先,日历效应角度,历年10月份银行、消费相对占优,但当期景气度最高的行业表现仍最强;其次,延续效应角度,行业景气是行情延续或反转的主要因素;最后,海外影响角度,国庆期间美股行业表现对A股10月的行业表现指示作用不明显,但外资偏好的行业10月有明显超额收益。

(2)短期建议布局:其一,景气改善的消费如食品饮料、社服等以及TMT 中的电子(半导体和消费电子)、计算机(国产化和云计算)、传媒(游戏和元宇宙)等;其二,超跌但景气持续较高的电力设备、有色金属等;其三,G 端需求相关的建筑建材、军工、汽车、家电等;其四,日历效应和外资偏好的银行、家电、食品饮料、电力设备等。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。