八大券商主题策略:锂资源价值有待资本市场重估 重点关注回调后的配置机会!,西藏矿业最新消息,西藏矿业最新信息

《 西藏矿业 000762 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

八大券商主题策略:锂资源价值有待资本市场重估 重点关注回调后的配置机会!

2022-11-21 12:15:00

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

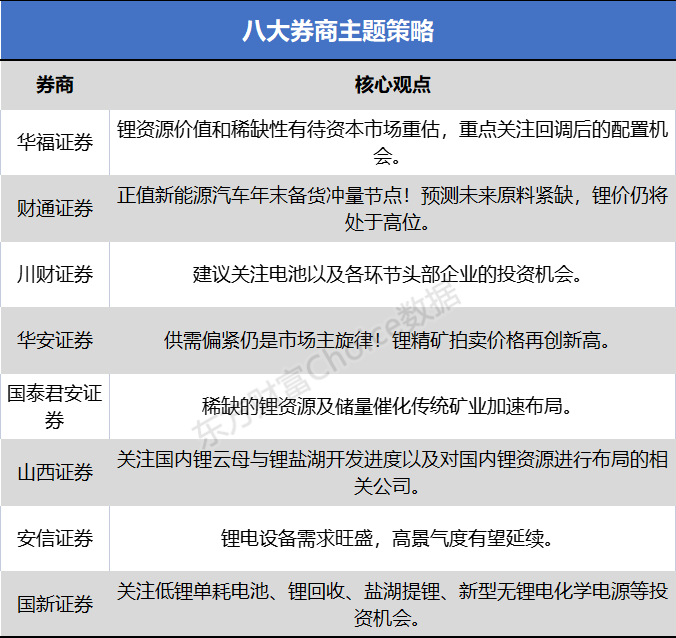

华福证券:锂资源价值和稀缺性有待资本市场重估 重点关注回调后的配置机会

华福证券:锂资源价值和稀缺性有待资本市场重估 重点关注回调后的配置机会2023年锂供需仍有缺口,重点关注锂板块回调后的配置机会。Pilbara锂辉石精矿拍卖价格再创新高,下游减产的可能致一季度需求减弱担忧,但最终是否会持续减产取决于电动车及储能的需求,我们预计下跌空间十分有限。2023锂供需仍有缺口,新增锂资源释放不及预期,锂价仍将保持高位,锂资源价值和稀缺性有待资本市场重估,重点关注回调后的配置机会。

财通证券:正值新能源汽车年末备货冲量节点!预测未来原料紧缺 锂价仍将处于高位

当前正值新能源汽车年末备货冲量节点,下游动力端、储能端采购需求维持高位,电池厂采购意愿较高。成本端,云母矿、纯碱、药剂等价格均上行,对锂盐有一定提振作用。库存端,目前价格高位,上游备货谨慎,整体库存量偏低。

预测未来在原料紧缺情况下,锂价仍将处于高位。相关标的:能源金属—华友钴业、赣锋锂业、天齐锂业、广晟有色、盛和资源、中国稀土;贵金属—赤峰黄金、银泰黄金;工业金属—天山铝业、云铝股份;金属加工—海亮股份。

川财证券:建议关注电池以及各环节头部企业的投资机会

国内补贴政策的支持,上游原材料价格的稳中下降,将支撑国内电动车明年大两位数的销量增长。销量预期的明朗,海外需求的强劲以及行业整体估值的回落底部,行业明年整体值得期待。建议关注新技术新材料的持续应用以及业绩高增长企业的估值修复,建议关注电池以及各环节头部企业的投资机会。

华安证券:供需偏紧仍是市场主旋律!锂精矿拍卖价格再创新高

目前市场供需不平衡,下游需求量大,供需偏紧仍是市场主旋律,并且周内PLS锂精矿拍卖价格再创新高,成本端给予锂价高位支撑。上游建议重点关注:钴产业一体化布局标的华友钴业、寒锐钴业;拥有较高锂资源自给率的龙头企业赣锋锂业、天齐锂业;盐湖锂相关标的:盐湖股份、西藏珠峰、西藏矿业、中矿资源;锂云母相关标的:永兴材料、江特电机;锂辉石相关标的:川能动力。

国泰君安证券:稀缺的锂资源及储量催化传统矿业加速布局

周期到来,锂化工行业周期正向上,布局正当时。锂化工受国民经济周期影响大。由于锂行业的周期特性,锂化工产品销售价格具有较大的波动性。近年锂产品价格周期波动大致分为三个阶段,目前正处于上游矿场的建设投产周期/复产周期与下游正极材料及电池厂扩产周期严重错配,正适合传统矿业转型入场。

对于供需缺口,稀缺的锂资源及储量催化传统矿业加速布局。锂的存在形式决定其需要开采及精细化学的精炼,中国锂矿储量少,需从海外大量进口。未来供应量空间大,传统产业布局有望打破目前格局。锂矿供应格局集中,主要由在澳大利亚及中国经营矿山的7 家公司控制。未来开采空间大,传统矿业公司加入有望打破目前高度集中格局。

山西证券:关注国内锂云母与锂盐湖开发进度以及对国内锂资源进行布局的相关公司

能源金属方面,皮尔巴拉锂矿拍卖价格再创新高,考虑运输与加工周期,2023 年上半年锂资源仍处于紧平衡状态,加之本周墨西哥禁止锂矿出口,锂资源安全与稳定问题再次升级,建议关注国内锂云母与锂盐湖开发进度以及对国内锂资源进行布局的相关公司。10月我国新能源汽车、充电桩、光伏电池产品产量同比分别增长84.8%、81.4%和69.9%,继续维持高景气,相关金属材料公司建议关注博威合金、博迁新材、金力永磁、正海磁材、铂科新材。

安信证券:锂电设备需求旺盛 高景气度有望延续

锂电设备需求旺盛,高景气度有望延续。1)汽车电动化趋势明确,电池厂招标陆续开启:短期看,新能源汽车渗透率持续攀升,2022 年1-9月我国新能源车渗透率达到23.42%,同比+11.67pct,电池厂招投标逐步开启,有望带动锂电设备订单持续增长;2)海外电池厂有望开启扩产浪潮:中期看,海外电池厂加速建厂,以LG 新能源、SK On 为首的海外传统电池厂扩产步伐加速,Northvolt、ACC 等电池厂新势力相继加入扩产装备竞赛,同时海外车企也加码布局动力电池,我们预计未来三年海外锂电设备CAGR 达到21%,高于国内增速14%,支撑锂电设备需求持续增长;3)储能领域高速发展,或成为锂电设备增长新动能:长期看,储能领域高速发展,根据GGII 统计,2021 年全球储能锂电池出货量70GWh,预计2025 年出货量达到460GWh,2021-2025 年CAGR=60.1%,储能市场有望成为锂电设备增长新动能。4)看好锂电新技术催生设备新需求:①4680 系列大圆柱电池推升焊接环节价值量,激光焊接环节有望受益。②PET 复合铜箔量产在即,设备端优先受益。

投资建议来看,①海外电池厂扩产即将进入加速期,建议关注具备出海能力的设备厂商,如【杭可科技】等;②锂电设备平台化趋势明显,建议关注具备向储能、光伏、氢能等领域拓展能力的设备厂商,如【先导智能】、【利元亨】等;③受益4680 大圆柱电池渗透率提升,建议关注【斯莱克】、激光焊接设备龙头【联赢激光】等;④受益复合集流体产业化推进,建议关注超声波焊接设备龙头【骄成超声】、电镀设备龙头等。

国新证券:关注低锂单耗电池、锂回收、盐湖提锂、新型无锂电化学电源等投资机会

新能源汽车市场在国内得到快速发展,我国动力电池能量密度显著提升,技术迅速迭代进步。近期原料端锂价格上涨,电池成本高企,年底新能源汽车补贴政策即将退出,双重压力下,低成本、高安全、长寿命动力电池有望获得发展先机。建议关注低锂单耗电池、锂回收、盐湖提锂、新型无锂电化学电源等投资机会。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。