利好消息密集催化!核电龙头20cm涨停 产业链上市公司一览,中核科技最新消息,中核科技最新信息

《 中核科技 000777 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

利好消息密集催化!核电龙头20cm涨停 产业链上市公司一览

2022-09-08 19:28:00

核电板块强势,叠加火电灵活性改造概念的盛德鑫泰20cm涨停,佳电股份二连板,宝色股份一度涨超16%,金通灵最高涨近14%,兰石重装和中核科技涨停,久盛电气、德固特最高涨超9%。消息面上,据媒体报道,广东省陆丰市的陆丰核电项目5号机组在9月8日正式开工。记者还了解到,陆丰核电项目5号机组采用的技术为三代核电机组“华龙一号”,总投资近200亿元人民币。

国际能源署(IEA)发布的《核能与能源安全转型》报告评价称,核能能够增加能源结构的多样性,使电力结构减少对化石燃料的依赖,成为各国政府重要选项之一。

国际能源署(IEA)发布的《核能与能源安全转型》报告评价称,核能能够增加能源结构的多样性,使电力结构减少对化石燃料的依赖,成为各国政府重要选项之一。

为应对能源危机,近期多国在核电方面动作频频,据财联社不完全统计,具体如下:

双碳背景下,《“十四五”现代能源体系规划》重提积极发展核电,十四五末期核电装机容量达到70GW,增量达15GW以上,2021-2025年核电装机规模复合增速将达到6.4%。中国核能行业协会预计2030年核电在运装机将达120GW,我国自主三代核电将以每年6-8台的核准节奏陆续落地,预计核电市场规模2025年前超4000亿元。

双碳背景下,《“十四五”现代能源体系规划》重提积极发展核电,十四五末期核电装机容量达到70GW,增量达15GW以上,2021-2025年核电装机规模复合增速将达到6.4%。中国核能行业协会预计2030年核电在运装机将达120GW,我国自主三代核电将以每年6-8台的核准节奏陆续落地,预计核电市场规模2025年前超4000亿元。

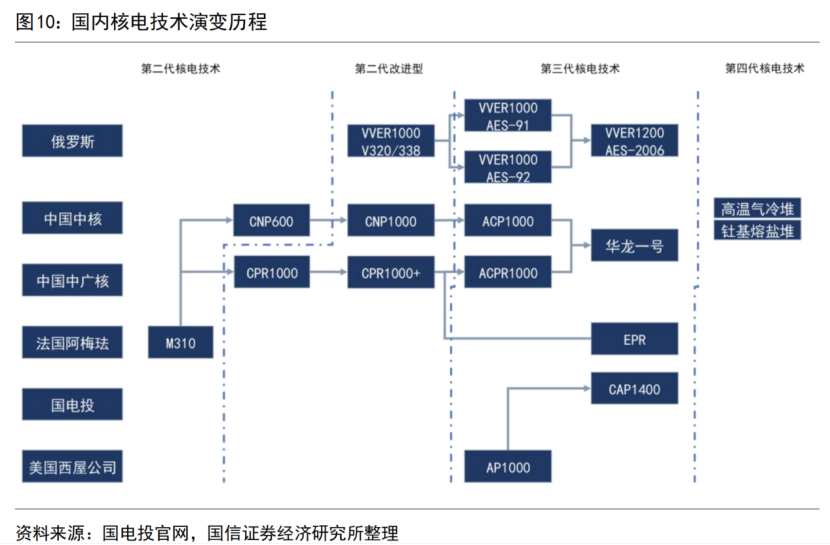

核电具有高能效、污染小、环境友好、单机容量大、发电量稳定等优势。相较于风电、光电等能源,核电在一次装料后可连续稳定运行至少12~18个月,且占地面积相对较小。我国核电起步晚,但是发展快,目前已掌握三代核电技术,并在第四代核电技术发展上取得领先。

核电具有高能效、污染小、环境友好、单机容量大、发电量稳定等优势。相较于风电、光电等能源,核电在一次装料后可连续稳定运行至少12~18个月,且占地面积相对较小。我国核电起步晚,但是发展快,目前已掌握三代核电技术,并在第四代核电技术发展上取得领先。

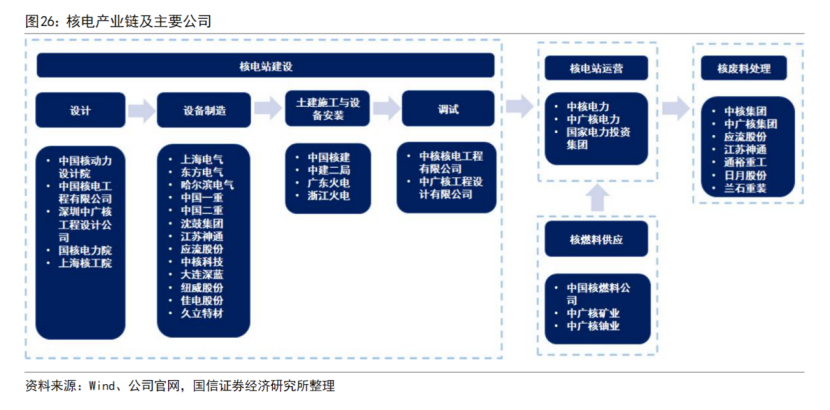

核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节。核电站建设流程主要包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。

核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节。核电站建设流程主要包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。

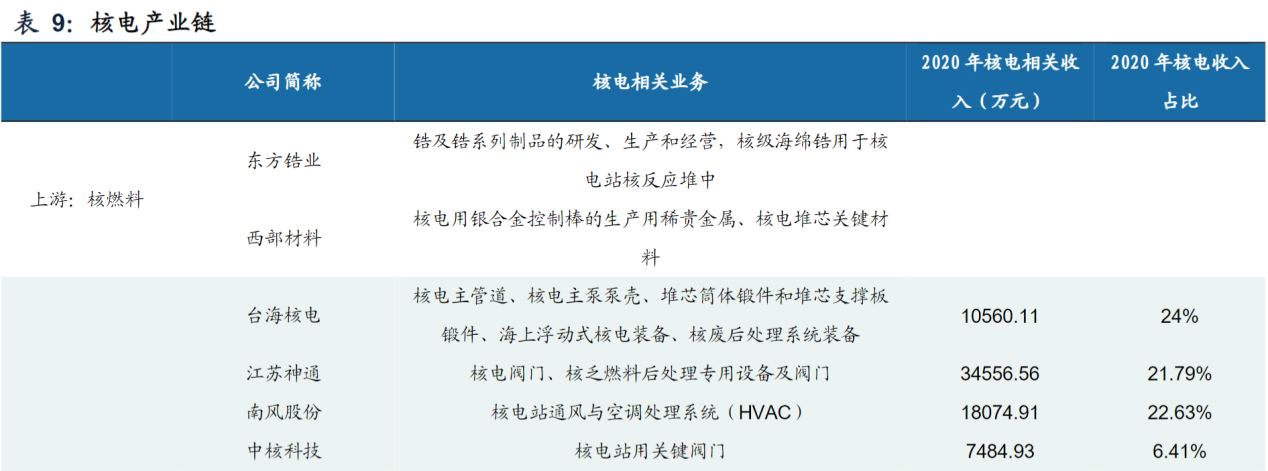

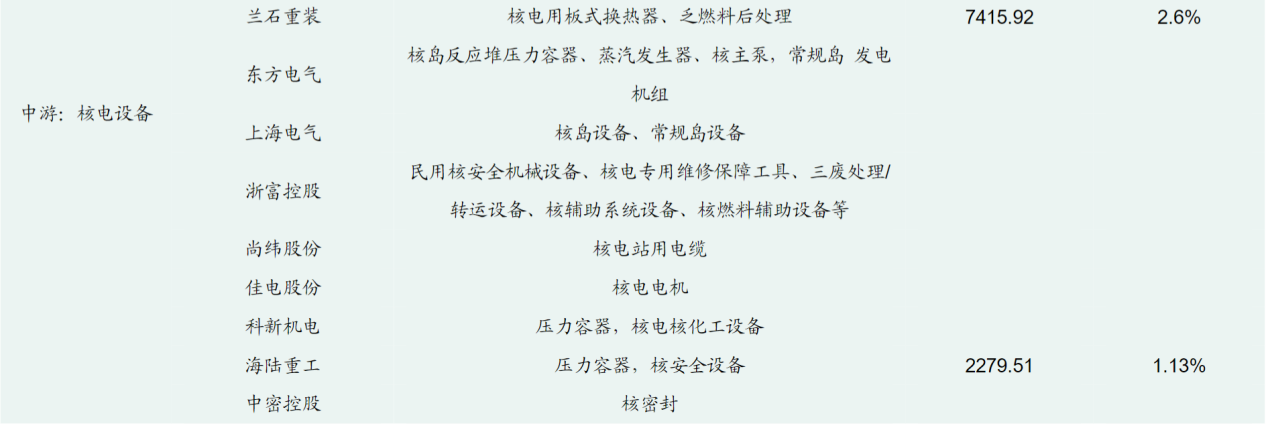

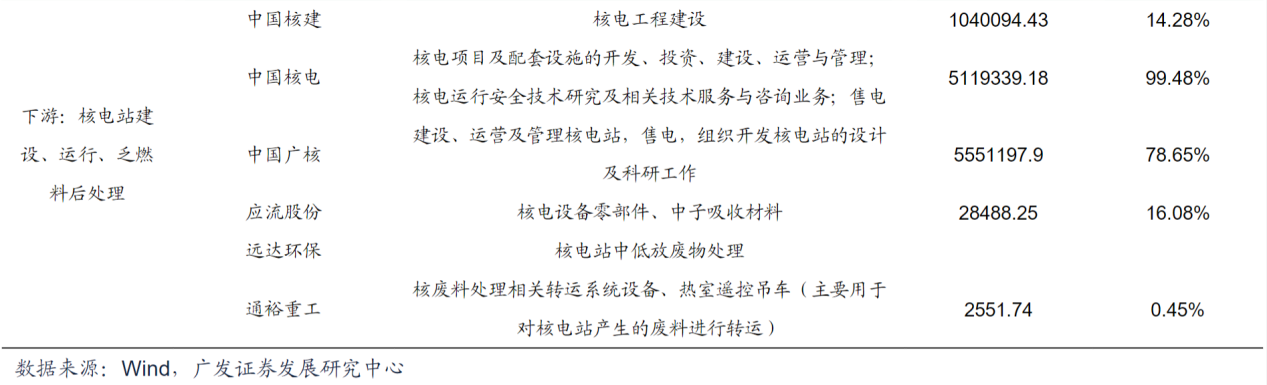

上游核燃料主要涉及公司为东方锆业、西部材料;中游核电设备主要涉及公司为台海核电、江苏神通、南风股份、中核科技、兰石重装、东方电气、上海电气、浙富控股、尚纬股份、佳电股份、科新机电、海陆重工、中密控股;下游核电站建设、运行、乏燃料后处理主要涉及公司为中国核建、中国核电、中国广核、应流股份、远达环保、通裕重工。

上游核燃料主要涉及公司为东方锆业、西部材料;中游核电设备主要涉及公司为台海核电、江苏神通、南风股份、中核科技、兰石重装、东方电气、上海电气、浙富控股、尚纬股份、佳电股份、科新机电、海陆重工、中密控股;下游核电站建设、运行、乏燃料后处理主要涉及公司为中国核建、中国核电、中国广核、应流股份、远达环保、通裕重工。

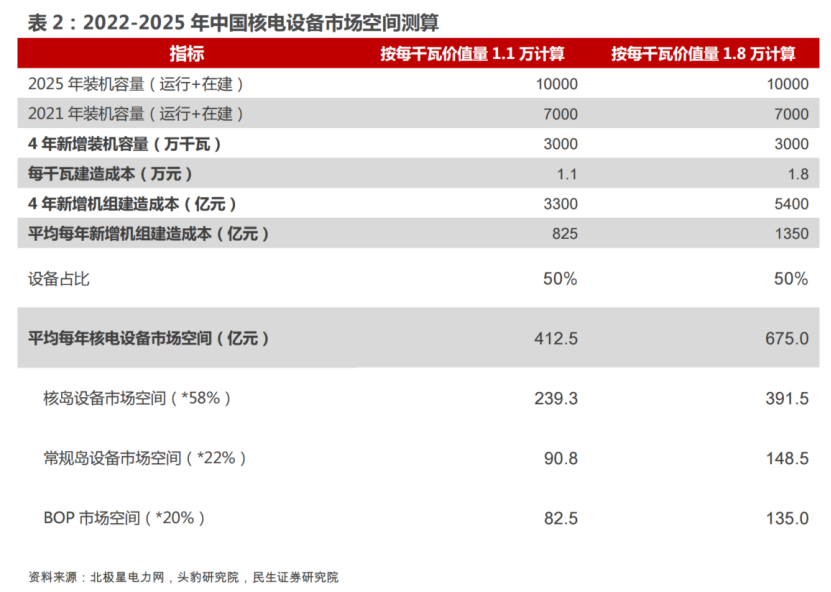

核电设备市场空间或达千亿。参考头豹研究院数据,核电站每千瓦建造成本1.1-1.8万元,而设备市场空间占比约为建造成本的一半,根据此前预计平均每年以7-8台机组推进,那么2022-2025年平均每年核电市场空间约为825-1350亿元,其中核电设备市场空间约为 413-675亿元。

核电设备市场空间或达千亿。参考头豹研究院数据,核电站每千瓦建造成本1.1-1.8万元,而设备市场空间占比约为建造成本的一半,根据此前预计平均每年以7-8台机组推进,那么2022-2025年平均每年核电市场空间约为825-1350亿元,其中核电设备市场空间约为 413-675亿元。

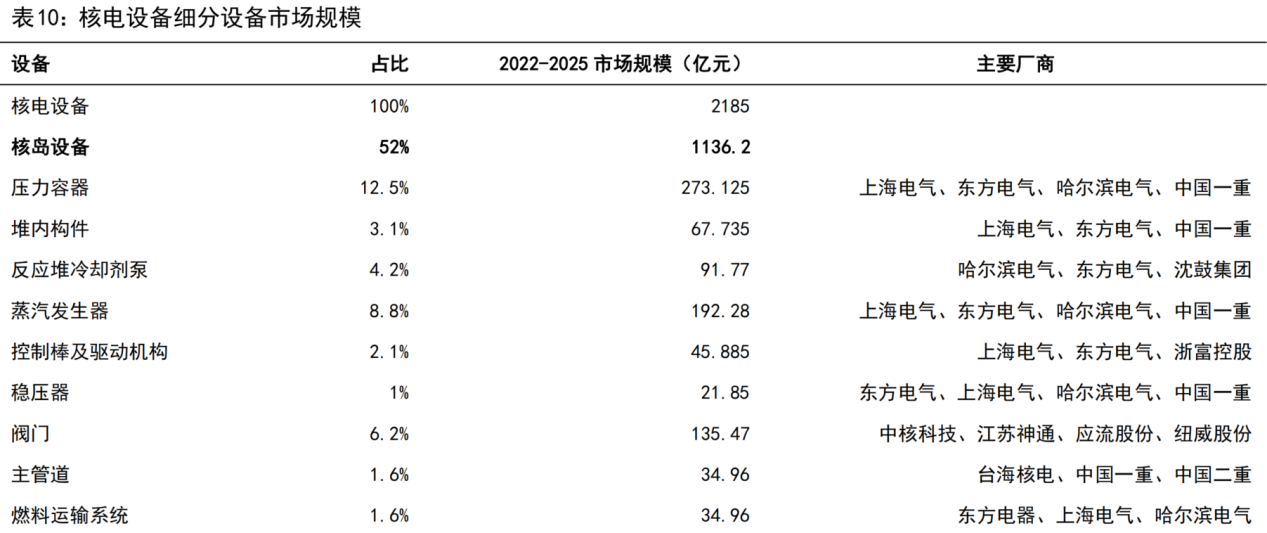

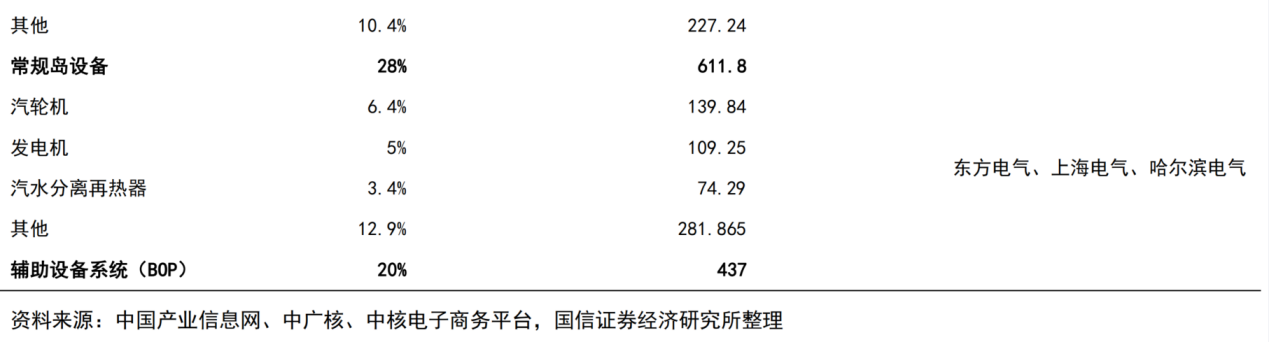

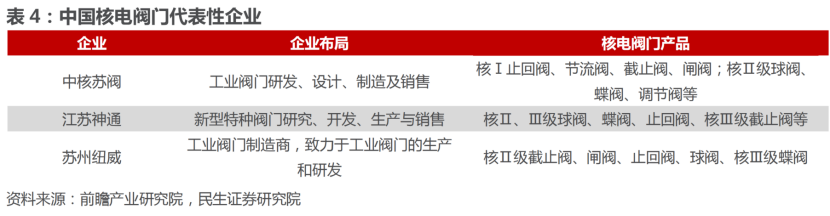

核电设备主要分为核岛设备、常规岛设备和辅助设备系统(BOP)。国信证券吴双在3月1日发布的研报中表示,四大国企垄断主要设备市场,民营企业细分领域占据优势地位,并通过产品线延伸进一步发展。应流股份在主泵泵壳取得主导地位,江苏神通、纽威股份、中核科技等企业在阀门市场取得主导地位。

核电设备主要分为核岛设备、常规岛设备和辅助设备系统(BOP)。国信证券吴双在3月1日发布的研报中表示,四大国企垄断主要设备市场,民营企业细分领域占据优势地位,并通过产品线延伸进一步发展。应流股份在主泵泵壳取得主导地位,江苏神通、纽威股份、中核科技等企业在阀门市场取得主导地位。

民生证券李哲在1月19日发布的研报中表示,核岛是整个核电站的核心,是核电站中投入成本最高的部分。核岛主设备主要包括核反应堆、反应堆冷却剂泵、蒸汽发生器、控制棒及驱动机构、主管道、核级阀门等。其中,反应堆压力容器、堆内构件、蒸汽发生器三类核岛设备目前均由国企垄断,包括东方电气、上海电气、中国一重、哈电集团。

民生证券李哲在1月19日发布的研报中表示,核岛是整个核电站的核心,是核电站中投入成本最高的部分。核岛主设备主要包括核反应堆、反应堆冷却剂泵、蒸汽发生器、控制棒及驱动机构、主管道、核级阀门等。其中,反应堆压力容器、堆内构件、蒸汽发生器三类核岛设备目前均由国企垄断,包括东方电气、上海电气、中国一重、哈电集团。

核级阀门在核岛中使用量大,但受益于国产化程度的提高,近年成本逐渐降低,国产核级阀门价格仅为进口核级阀门的11.5%,截止至2021年,阀门国产化程度已达到80%。民生证券预计则2022-2025年,核级阀门市场规模约为49-78亿元/年。布局的国有企业主要有中核科技(中核苏阀),民营企业主要有江苏神通、纽威股份。

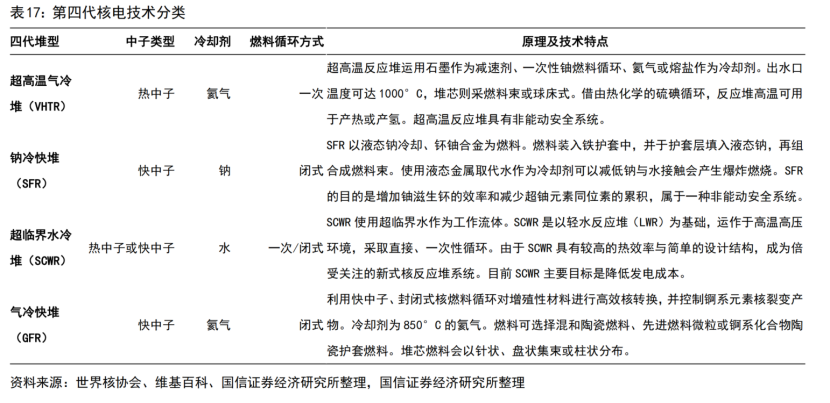

相比三代核电,第四代核能系统是一种具有更好的安全性、经济竞争力、核废物量少,可有效防止核扩散的先进核能系统。目前,国际上公认有六种第四代裂变核反应堆型:超高温气冷堆、超临界水堆、气冷快堆和钠冷快堆等。高温气冷堆具有固有安全性、多功能用途、模块化建造的特点和优势。核心设备包括主氦风机等,主氦风机是新增设备,目前主要供应商为佳电股份。

相比三代核电,第四代核能系统是一种具有更好的安全性、经济竞争力、核废物量少,可有效防止核扩散的先进核能系统。目前,国际上公认有六种第四代裂变核反应堆型:超高温气冷堆、超临界水堆、气冷快堆和钠冷快堆等。高温气冷堆具有固有安全性、多功能用途、模块化建造的特点和优势。核心设备包括主氦风机等,主氦风机是新增设备,目前主要供应商为佳电股份。

乏燃料处理制约我国核电发展,李哲表示设备需求或超预期。核废料泛指在核燃料生产、加工和核反应堆用过的不再需要的并具有放射性的废料。乏燃料后处理专用设备,包括料液循环系统、气动送样系统、空气提升系统、后处理专用阀门等。目前,布局乏燃料后处理设备的上市公司主要有江苏神通、通裕重工、兰石重装等。

乏燃料处理制约我国核电发展,李哲表示设备需求或超预期。核废料泛指在核燃料生产、加工和核反应堆用过的不再需要的并具有放射性的废料。乏燃料后处理专用设备,包括料液循环系统、气动送样系统、空气提升系统、后处理专用阀门等。目前,布局乏燃料后处理设备的上市公司主要有江苏神通、通裕重工、兰石重装等。

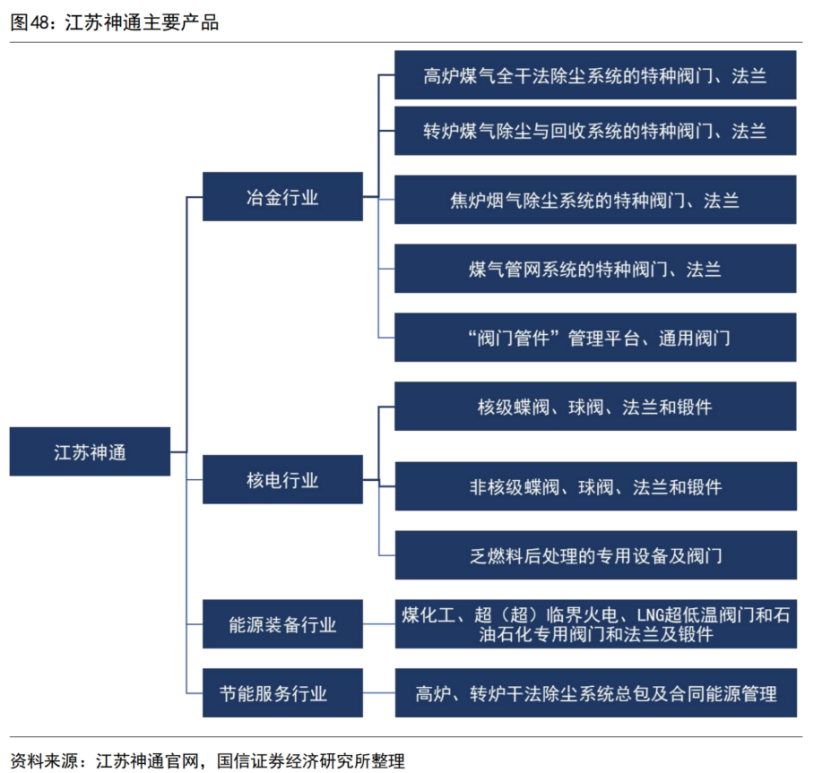

国信证券吴双在3月1日发布的研报中表示,国家发展核电态度积极明确,核电景气持续向好,批量化建设+核废物后处理打开核电成长空间。看好核电细分领域市占率高、核电业务占比高的公司,设备环节重点关注:江苏神通、应流股份、中密控股。

具体来看,江苏神通为国内阀门行业领先企业,核电蝶阀、球阀处于垄断地位;应流股份为国内专用设备零部件生产领域内领先企业。主要产品为泵及阀门零件、机械装备构件,应用在航空航天、核电等高端装备领域;中密控股为国内机械密封龙头企业。主要产品包括泵用机械密封、干气密封、密封辅助系统等。

近年来,核电厂造价不断上升,项目前期准备时间长,给许多国家的核工业发展造成困扰。综合各国情况来看,核电厂平均建设周期为7年,也有部分核电厂耗时15年以上。选址和各类许可证的申请通常也是拖慢项目进度的主要因素。

近年来,核电厂造价不断上升,项目前期准备时间长,给许多国家的核工业发展造成困扰。综合各国情况来看,核电厂平均建设周期为7年,也有部分核电厂耗时15年以上。选址和各类许可证的申请通常也是拖慢项目进度的主要因素。

(文章来源:财联社)

国际能源署(IEA)发布的《核能与能源安全转型》报告评价称,核能能够增加能源结构的多样性,使电力结构减少对化石燃料的依赖,成为各国政府重要选项之一。为应对能源危机,近期多国在核电方面动作频频,据财联社不完全统计,具体如下:

双碳背景下,《“十四五”现代能源体系规划》重提积极发展核电,十四五末期核电装机容量达到70GW,增量达15GW以上,2021-2025年核电装机规模复合增速将达到6.4%。中国核能行业协会预计2030年核电在运装机将达120GW,我国自主三代核电将以每年6-8台的核准节奏陆续落地,预计核电市场规模2025年前超4000亿元。 核电具有高能效、污染小、环境友好、单机容量大、发电量稳定等优势。相较于风电、光电等能源,核电在一次装料后可连续稳定运行至少12~18个月,且占地面积相对较小。我国核电起步晚,但是发展快,目前已掌握三代核电技术,并在第四代核电技术发展上取得领先。 核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节。核电站建设流程主要包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。 上游核燃料主要涉及公司为东方锆业、西部材料;中游核电设备主要涉及公司为台海核电、江苏神通、南风股份、中核科技、兰石重装、东方电气、上海电气、浙富控股、尚纬股份、佳电股份、科新机电、海陆重工、中密控股;下游核电站建设、运行、乏燃料后处理主要涉及公司为中国核建、中国核电、中国广核、应流股份、远达环保、通裕重工。 核电设备市场空间或达千亿。参考头豹研究院数据,核电站每千瓦建造成本1.1-1.8万元,而设备市场空间占比约为建造成本的一半,根据此前预计平均每年以7-8台机组推进,那么2022-2025年平均每年核电市场空间约为825-1350亿元,其中核电设备市场空间约为 413-675亿元。 核电设备主要分为核岛设备、常规岛设备和辅助设备系统(BOP)。国信证券吴双在3月1日发布的研报中表示,四大国企垄断主要设备市场,民营企业细分领域占据优势地位,并通过产品线延伸进一步发展。应流股份在主泵泵壳取得主导地位,江苏神通、纽威股份、中核科技等企业在阀门市场取得主导地位。 民生证券李哲在1月19日发布的研报中表示,核岛是整个核电站的核心,是核电站中投入成本最高的部分。核岛主设备主要包括核反应堆、反应堆冷却剂泵、蒸汽发生器、控制棒及驱动机构、主管道、核级阀门等。其中,反应堆压力容器、堆内构件、蒸汽发生器三类核岛设备目前均由国企垄断,包括东方电气、上海电气、中国一重、哈电集团。核级阀门在核岛中使用量大,但受益于国产化程度的提高,近年成本逐渐降低,国产核级阀门价格仅为进口核级阀门的11.5%,截止至2021年,阀门国产化程度已达到80%。民生证券预计则2022-2025年,核级阀门市场规模约为49-78亿元/年。布局的国有企业主要有中核科技(中核苏阀),民营企业主要有江苏神通、纽威股份。

相比三代核电,第四代核能系统是一种具有更好的安全性、经济竞争力、核废物量少,可有效防止核扩散的先进核能系统。目前,国际上公认有六种第四代裂变核反应堆型:超高温气冷堆、超临界水堆、气冷快堆和钠冷快堆等。高温气冷堆具有固有安全性、多功能用途、模块化建造的特点和优势。核心设备包括主氦风机等,主氦风机是新增设备,目前主要供应商为佳电股份。 乏燃料处理制约我国核电发展,李哲表示设备需求或超预期。核废料泛指在核燃料生产、加工和核反应堆用过的不再需要的并具有放射性的废料。乏燃料后处理专用设备,包括料液循环系统、气动送样系统、空气提升系统、后处理专用阀门等。目前,布局乏燃料后处理设备的上市公司主要有江苏神通、通裕重工、兰石重装等。国信证券吴双在3月1日发布的研报中表示,国家发展核电态度积极明确,核电景气持续向好,批量化建设+核废物后处理打开核电成长空间。看好核电细分领域市占率高、核电业务占比高的公司,设备环节重点关注:江苏神通、应流股份、中密控股。

具体来看,江苏神通为国内阀门行业领先企业,核电蝶阀、球阀处于垄断地位;应流股份为国内专用设备零部件生产领域内领先企业。主要产品为泵及阀门零件、机械装备构件,应用在航空航天、核电等高端装备领域;中密控股为国内机械密封龙头企业。主要产品包括泵用机械密封、干气密封、密封辅助系统等。

近年来,核电厂造价不断上升,项目前期准备时间长,给许多国家的核工业发展造成困扰。综合各国情况来看,核电厂平均建设周期为7年,也有部分核电厂耗时15年以上。选址和各类许可证的申请通常也是拖慢项目进度的主要因素。(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。