沪指探底回升缩量微跌 汽车板块大涨,德展健康最新消息,德展健康最新信息

《 德展健康 000813 》

财务数据 | 十大股东 | 历史市盈率 | 龙虎榜

热点题材 | 分红股息 | 历史市净率 | 资金流

沪指探底回升缩量微跌 汽车板块大涨

2022-10-25 15:32:00

10月25日,两市股指早盘延续昨日跌势,创业板指一度大跌逾2%;临近午间收盘,三大股指均快速拉升翻红;午后股指再度走弱。截至收盘,沪指跌0.04%,深证成指跌0.51%,创业板指跌0.95%。

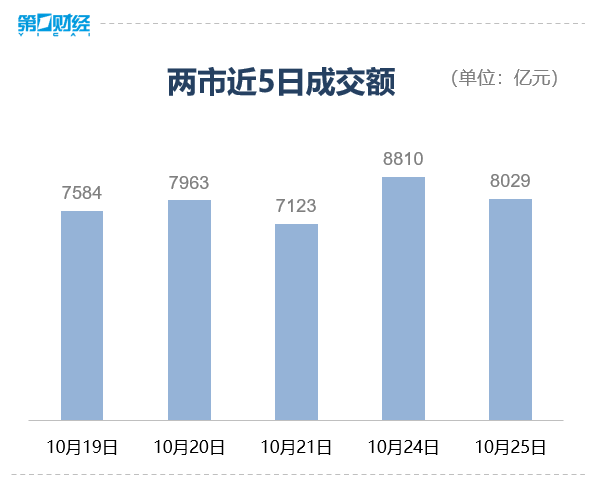

总体上个股跌多涨少,两市超2900只个股下跌。沪深两市今日成交额8029亿,较上个交易日缩量781亿。

总体上个股跌多涨少,两市超2900只个股下跌。沪深两市今日成交额8029亿,较上个交易日缩量781亿。

板块方面,酒店餐饮板块大涨,一体压铸、工业母机、光伏、旅游、通用机械、酿酒等涨幅居前;医药、农业、软件等跌幅居前。

具体来看,工业母机概念延续昨日涨势,华东数控录得两连板,科德数控、海天精工等12股涨超5%;新能车概念集体反弹,安凯客车、浙江世宝、广东鸿图等11股涨停。

下跌方面,仿制药概念跌幅第一,其中普利制药大跌11%,华森制药、双成药业、德展健康跌停。

个股方面,东方财富大跌逾8%,创出2020年7月以来新低;竞业达尾盘拉升涨停,该股早盘一度跌超9%,15个交易日累计涨幅超200%;芯片概念股实益达涨停上演“地天板”,该股此前4天3板。

【资金流向】

主力资金尾盘持续净流入电力设备、机械设备、汽车板块,净流出医药生物、基础化工、计算机等板块。

Wind数据显示,北向资金全天净买入28.45亿元,终结连续6日减仓态势;其中沪股通净买入22.56亿元,深股通净买入5.89亿元。

【机构观点】

【机构观点】

国金证券:大储是新能源长期高比例渗透的必经之路,也是中期硅料降价的最大受益方,看好2023年大储行业“量利齐升”;欧美光伏PPA持续飙升,2023年高强度需求持续性可期,短期第四季度国内需求启动显著,高价位放量趋势明确,有望驱动第四季度景气度超预期及2023年一致预期上修。继续重点看好:储能、一体化龙头、alpha硅料、设备、高景气辅材等方向,同时建议关注海外自建产业链主线(设备+自动化/能耗优势制造商+北美本土龙头供应链)。

中金公司:基于当前企业的产能规划,预计到2026年,钙钛矿国内总产能有望突破25GW,钙钛矿制造业、设备业年产值有望突破400亿元/100亿元。从制造企业角度,目前钙钛矿材料体系、制备工艺、生产设备仍处于快速试错迭代期,技术高速成长期头部企业具备先发优势,行业后发优势并不明显。从产业链角度,钙钛矿组件封装环节重要性较晶硅进一步提升,带来POE粒子胶膜产业链、导电玻璃产业链、ITO等靶材产业链的变化与机遇,建议关注以上方向;此外,钙钛矿电池制备流程有别于晶硅电池,带来涂布设备、PVD设备、激光设备等增量设备需求。

国盛证券:A股市场弱势格局或将持续。随着资金流出权重类题材,在高质量发展的政策背景下,科技方向或有更多机会,后市重点关注先进制造、工业母机,军工、医药医疗,以及科创、信创等方向。操作上,在场内成交量没有明显放大的情况下,轻指数、重个股,中长期可以潜伏在弱势环境中可以保持横盘的标的,短线可寻找强势标的博弈,且短线强势的止盈及止损都要坚决。

(文章来源:第一财经)

总体上个股跌多涨少,两市超2900只个股下跌。沪深两市今日成交额8029亿,较上个交易日缩量781亿。板块方面,酒店餐饮板块大涨,一体压铸、工业母机、光伏、旅游、通用机械、酿酒等涨幅居前;医药、农业、软件等跌幅居前。

具体来看,工业母机概念延续昨日涨势,华东数控录得两连板,科德数控、海天精工等12股涨超5%;新能车概念集体反弹,安凯客车、浙江世宝、广东鸿图等11股涨停。

下跌方面,仿制药概念跌幅第一,其中普利制药大跌11%,华森制药、双成药业、德展健康跌停。

个股方面,东方财富大跌逾8%,创出2020年7月以来新低;竞业达尾盘拉升涨停,该股早盘一度跌超9%,15个交易日累计涨幅超200%;芯片概念股实益达涨停上演“地天板”,该股此前4天3板。

【资金流向】

主力资金尾盘持续净流入电力设备、机械设备、汽车板块,净流出医药生物、基础化工、计算机等板块。

Wind数据显示,北向资金全天净买入28.45亿元,终结连续6日减仓态势;其中沪股通净买入22.56亿元,深股通净买入5.89亿元。

【机构观点】国金证券:大储是新能源长期高比例渗透的必经之路,也是中期硅料降价的最大受益方,看好2023年大储行业“量利齐升”;欧美光伏PPA持续飙升,2023年高强度需求持续性可期,短期第四季度国内需求启动显著,高价位放量趋势明确,有望驱动第四季度景气度超预期及2023年一致预期上修。继续重点看好:储能、一体化龙头、alpha硅料、设备、高景气辅材等方向,同时建议关注海外自建产业链主线(设备+自动化/能耗优势制造商+北美本土龙头供应链)。

中金公司:基于当前企业的产能规划,预计到2026年,钙钛矿国内总产能有望突破25GW,钙钛矿制造业、设备业年产值有望突破400亿元/100亿元。从制造企业角度,目前钙钛矿材料体系、制备工艺、生产设备仍处于快速试错迭代期,技术高速成长期头部企业具备先发优势,行业后发优势并不明显。从产业链角度,钙钛矿组件封装环节重要性较晶硅进一步提升,带来POE粒子胶膜产业链、导电玻璃产业链、ITO等靶材产业链的变化与机遇,建议关注以上方向;此外,钙钛矿电池制备流程有别于晶硅电池,带来涂布设备、PVD设备、激光设备等增量设备需求。

国盛证券:A股市场弱势格局或将持续。随着资金流出权重类题材,在高质量发展的政策背景下,科技方向或有更多机会,后市重点关注先进制造、工业母机,军工、医药医疗,以及科创、信创等方向。操作上,在场内成交量没有明显放大的情况下,轻指数、重个股,中长期可以潜伏在弱势环境中可以保持横盘的标的,短线可寻找强势标的博弈,且短线强势的止盈及止损都要坚决。

(文章来源:第一财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。