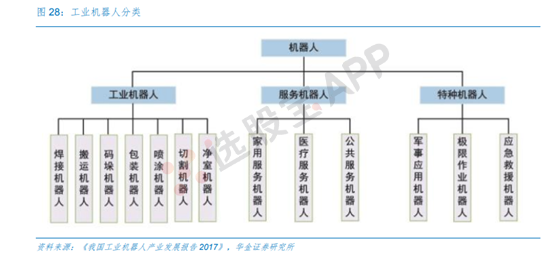

机器人产业链

机器人行业本质上是以机器替代人工,符合社会进化方向,在我国老龄化问题加剧、劳动力红利逐步消失的现实环境下,产业趋势合乎逻辑。

中国是全球第三个具备机器人完整产业链的国家。中国、日本、韩、美、德五国合计占全球 73%的需求,同时也是主要的工业机器人制造大国。

根据研究机构预测2018-2022年中国机器人市场5640亿元。基于密度测算,2022年我国机器人保有量达到120.48万台,2018-2022年机器人保有量增加75.72万台,另外存量更新需求18.29万条,合计带来94万台机器人需求,对应市场规模5640亿元。

工业机器人:焊接机器人热度最高、且舆情指数大幅领先,喷涂机器人次之,AGV(自动牵引车机器人)以及码垛、装配等机器人的热度相对较低。我国工业机器人行业发展时间相对较长,码垛及搬运机器人使用量最大,国产化程度高,但门槛较低。焊接机器人在我国使用量位居第二,但国产化程度非常低,2017年CRIA及IFR披露,国产化率仅为15.8%。该结果可能说明,焊接机器人作为我国最具成长性的机器人细分领域,正获得更大的关注。

专业服务机器人:场地巡检机器人热度最高,医用机器人的热度次之,专业清洁以及 国防营救安全类机器人热度偏低。场地巡检类机器人应用于电力、石油管道、城市管廊、工厂等多个场景的巡检及故障排查,由于近年来电力、管廊的无人化巡检需求快速释放,因而该类机器人的应用得到快速普及。

近年来优质公司开始纷纷布局服务机器人产业,就是看中服务机器人具备的消费属性和未来比工业机器人更大的市场空间。服务机器人工作环境未知,有专业服务机器人和个人/家庭服务机器人之分。专业服务机器人增长快速,国防和医疗领域分别出货量最大和销售额最大。个人/家庭服务机器人则围绕应用场景,有着更重的消费属性和市场潜力。

中国市场已经成为工业机器人的第一大市场,贡献了超过30%的全球工业机器人销量内容,2019年市场规模达400亿。但中国工业机器人密度仅为140台/万人,落后于其他工业国家,有很大提升空间。

工业机器人的三大核心零部件分别是控制器、伺服系统、减速器,占到制造成本接近70%,是制约中国机器人产业发展的主要瓶颈。

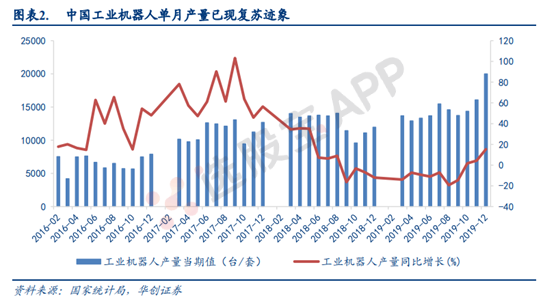

根据国家统计局公布,2019年12月国内工业机器人产量20014台,同比增长15.3%。国内工业机器人产量从 2018年9月开始,受到宏观经济下行的影响,经历了连续13个月的下滑,自2019年10月转正,随后增速逐月增加。受宏观政策的影响,下游制造业有所复苏,其对工业机器人的需求也恢复到正常水平,国内机器人行业转暖信号已经浮现。

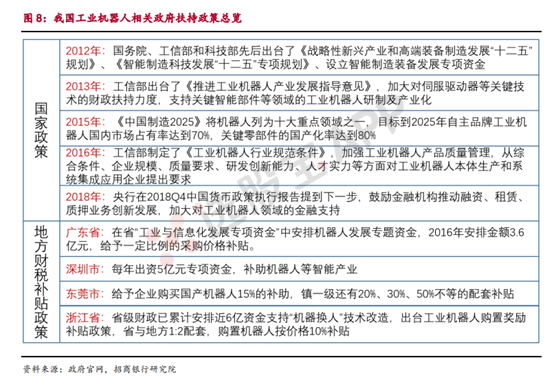

近年来我国工业机器人相关政策:

减速器主要用于调速和传递负载,具备很高的精度,是技术壁垒最高的领域,也是制约国产机器人成本最重要的因素。目前国内产品的整体质量逐步提高,在一些核心指标上已经达到国际水平。2017年以来,国产减速器订单频传,进口替代显著加快。

伺服电机可以分为直流和交流,高性能的伺服系统大多采用同步交流伺服电机。目前国内的领先厂商主要有汇川技术、埃斯顿等,自有品牌率占15%。控制器方面,其本质上就是一个数据处理器,在硬件上与国外差距不大,差距主要是算法和兼容性方面。控制器国内供应商主要是固高科技、埃斯顿、广州数控等,其中埃斯顿收购TRIO,转型高端运动控制方案商。

控制器作为工业机器人三大零部件之一,是工业机器人的大脑,对机器人的性能起着决定性的影响。工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

控制器硬件芯片依赖进口,软件算法差距较大。经过多年的沉淀,国内厂商的控制器硬件方案已经达到国际性水准, 但物料受到限制,底层芯片依赖进口,国内尚无研发基础。在软件上,国际工业机器人品牌起步较早,经验与数据非常丰富,国产品牌在稳定性、响应速度、易用性等还有一些差距。

随着零部件企业由小批量生产向大批量供货迈进,核心零部件的逐步国产化,使得真正具备竞争力的企业在价格方面具有更大的灵活性。国产化浪潮需要穿透到底层的设备行业,这也是提升产业竞争力的必经之路。

机器人零部件的国产化会产生三方面的影响:

(1)对于本体企业来说,首先会降低生产成本,其次是产能的扩张。国产化并非一定会带来利润率的提升,当前中国的本体企业更看重市场规模的扩张,而非利润,处于“以利润换市场”的阶段。

(2)对于系统集成商来说,成本下滑会强化机器人的普及率,使得机器人能够走进更多企业。下游需求增强,也会提升集成商的产业地位,销售规模的扩张是可以预见的,从而有利于集成商的发展。

(3)对商业模式的来说,有利于国内企业向一体化模式探索。从国际经验来看,四大家族均采用一体化的模式。全产业链模式是当下工业机器人企业的发展趋势,在核心零部件有深入布局的公司,采用该模式将保障较高的盈利能力。