国产芯片产业链

国产芯片

芯片从上世纪50年代发展至今,大致经历了三大发展阶段:在美国发明起源,在日本加速发展,在韩国台湾成熟分化。前两次半导体产业转移原因分别是:日本在PCDRAM 市场获得美国认可;韩国成为PCDRAM新的主要生产者和台湾在晶圆代工、芯片封测领域成为代工龙头。如今中国已成为全球半导体最大的市场,在强大的需求和有力的政策推动下,芯片行业正迎来第三次产业转移,向大陆转移趋势不可阻挡。

中国的目标是到2030年从技术上赶超世界领先企业,具备设计、生产和封装所有类型芯片的能力,不再依赖外国进口。2015年中国政府提出新的目标:在10年内满足中国行业芯片需求的70%,但这有很长的路要走,去年中国的制造商包括国内企业和外资企业,消费了价值1450亿美元的芯片,但中国国内芯片行业的产量只占1/10。

总体来看,在指令集、设计等产业环节中绝大多数技术壁垒比较高的环节,中国芯片产业地位非常薄弱,与欧美芯片产业企业存在较大差距,而在圆晶代工、封装测试等技术要求相对不高的环节,中国凭借其劳动力优势,则有望率先崛起,成为有希望赶超世界平均水平的领域,而目前中国大量的封测企业,正在全球范围内并购封测公司。

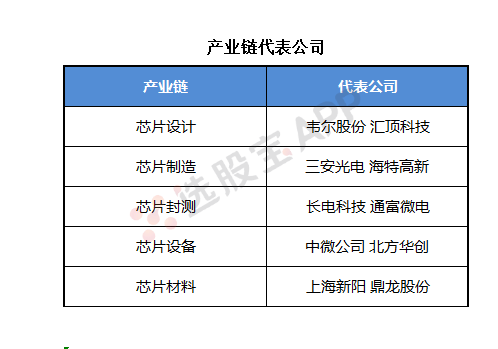

1.产业链

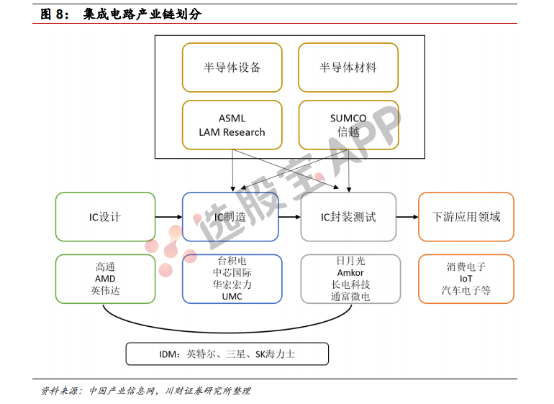

1)完整的集成电路产业链主要包括芯片的设计、制造、封装、测试四个主要环节,此外还衍生出包括集成电路设备制造、关键材料生产等在内的相关支撑产业。

2)近年来,在《集成电路产业发展推进纲要》等多项“强芯”政策引导和国家产业投资基金扶持下,中国自主芯片产业已经取得一定成绩,部分企业在全球半导体市场已占据一席之地。

2.生产流程

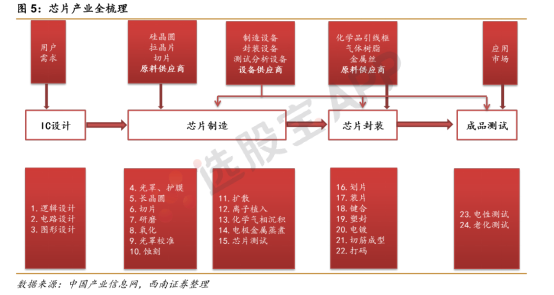

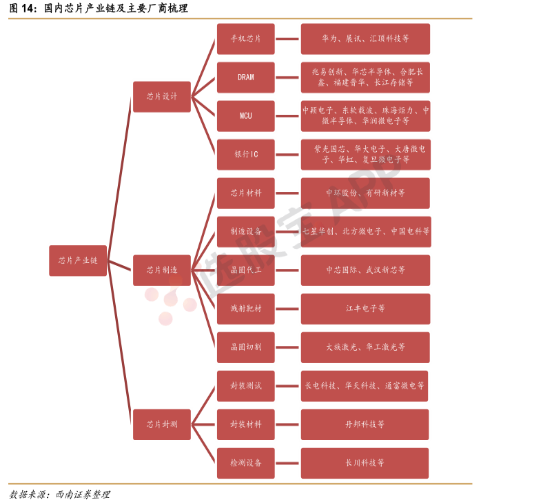

根据芯片的生产过程,一般产业链分为上游设计、中游制造、下游封装和测试三个主要环节,除此之外还包括各个环节配套的设备制造、材料生产等相关产业。

芯片设计:依照客户的需求设计出电路图,其中包括电路设计、逻辑设计、图形设计等子环节。

芯片制造:把 IC 设计公司设计好的电路图移植到晶圆上,从而形成完整的物理电路,其中包括掩模制作、切片、扩散、光刻、刻蚀、离子注入等子环节。

芯片封装测试:封装与测试环节通常结合在一起,是将生产出来的晶圆进行切割、焊线、塑封等处理,使 IC 与外部器件实现连接,然后利用 IC 设计企业提供的测试工具对封装完成的芯片进行性能测试。

半导体设备:IC 制造和封测环节需用到的设备较多,包括化学气相沉积法设备、光刻机、刻蚀机、离子注入机、切割减薄设备等。其中晶圆制造设备制造难度和技术含量远高于封测设备。

半导体材料:主要应用于 IC 制造和封测环节,包括硅片、光刻胶、掩膜版、封装基板、靶材等。

上游的芯片设计技术产业壁垒较高,基本上长期被海外巨头(如英特尔、三星、高通等)所垄断,而中游和下游的芯片制造业和封装测试环节相对属于劳动密集型产业,技术壁垒不太高,中国的劳动力成本都具有较大优势,导致芯片制造和晶圆代工产业近年来在国内崛起。

需求端,中国作为集成电路下游应用领域的制造大国,是全球最大的半导体消费市场。根据半导体行业协会数据,中国自2013年起便常年占据全球市场的55%以上。随着5G、新兴消费电子、汽车电子、AI、物联网等下游应用领域的进一步兴起,中国对芯片等半导体产品的需求将继续扩大。

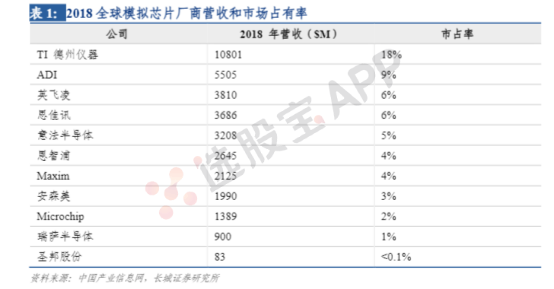

供给端,国内集成电路核心产业链的发展水平与国外龙头企业仍然存在较大差距。在先进制程上,与国际先进水平仍相差2.5 代以上;在特色制造工艺方面,高频射频器件、高功率IGBT、化合物半导体的制造技术依然欠缺;设备和原材料等产业配套领域,高端光刻机、光刻胶、12 英寸硅片等仍未实现国产化,对进口仍有着严重的依赖。另外,国内模拟芯片企业无论是在营收规模还是毛利率水平上均与国外巨头仍存在较为明显的差距。

国内芯片存在广阔发展空间

根据中国海关数据统计,2019年我国芯片的进口额为3050亿美元,相较2018年进口额减少了72亿美元,同比下降2.3% 但目前供求不匹配的问题在中国大陆集成电路市场仍然存在。根据海关统计,2015年以来,我国集成电路进口数量和进口额呈逐年上升趋势。2019年1-12月集成电路累计进口集成电路金额为3050.1亿美元,较2018年有所下降;累计出口集成电路金额为1016.5亿美元,同比增长20.1%;贸易逆差达到2033.60亿美元。目前国产芯片远不能满足国内消费需求,国内芯片行业仍有较大市场空间。

新兴产业高速发展和中美政局改变给芯片产业很大国产替代空间。近年来,人工智能,智能驾驶和5G等新兴行业的蓬勃发展带动全球集成电路行业市场规模呈现出快速增长趋势。中国依托庞大的市场需求,稳定快速的经济增长和有利的产业政策,中国集成电路产业实现了高于全球的增长速度水平。当前中美关系剧变,美国对华为,中兴实施包括管制,切断等打压措施,这给先进技术节点、先进流程领域的进一步推进带来负面影响。但这也激起整个集成电路产业链上公司的自主创新精神,同时国内集成芯片公司将面临更广阔的市场空间。

为目前缺货主要发生在以下产业链环节:1)高通/联发科生产的手机主芯片及电源管理芯片,2)加工单价较低的显示驱动芯片,以及3)中高端安防芯片。而部分投资人担忧的相机CIS(韦尔)、指纹识别(汇顶)等品类目前供给充分,不存在缺货问题。我们认为手机芯片缺货将导致小米等安卓品牌商放缓手机生产和模组采购进度,对手机品牌和零部件产业链出货量造成负面影响。安防芯片方面,由于海康、大华、宇视等头部企业前期备货较为充分,短期会导致行业集中度提升,小厂商离场。

汽车领域,短期供需失衡带来汽车芯片的短缺现象,MCU类产品受影响较大。需求端2020年一季度疫情发生后整车巨头下调了芯片的采购量,而2020年四三季度开始全球汽车销量超预期带来了芯片需求端的超预期;供给端汽车芯片以成熟制程为主,成熟制程本身供给弹性小,汽车需求在芯片中占比较低,议价能力偏弱,在其他行业需求旺盛时芯片供应商较难快速把产能像汽车芯片切换,叠加日本、美国等部分产能遭受自然事件影响,供给上较难快速提升产量。而MCU类通用性偏弱,同时主要以台积电代工生产的模式为主,受影响相对较大。

短期对汽车行业产销量带来一定冲击,预计在2021年Q3会逐渐恢复正常。IHS预计受芯片短期影响2021Q1全球汽车行业将减产100万辆,我们判断随着芯片库存的不断减少Q2受影响会更大。但在提高价格以及主机厂直接对接芯片企业等多重因素下,汽车芯片的供应会不断提升,预计会在Q3逐步恢复正常。此次芯片影响也会让整车厂重新审视采购模式以及各国在芯片领域的布局。