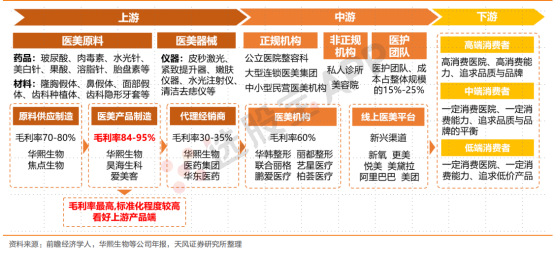

医美产业链

医美

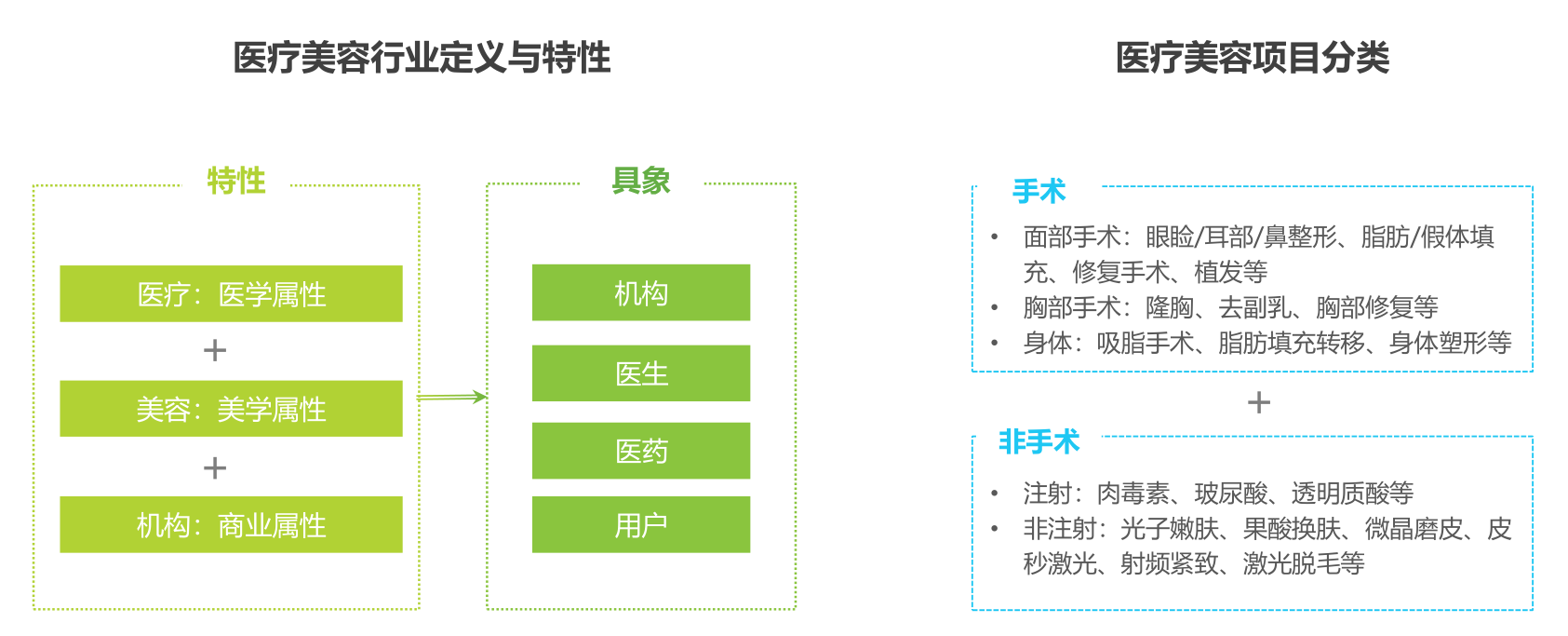

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。随着人民生活水平的不断提高和广大人民群众对医疗保健需求的不断增加,医疗整形美容行业也得到了不断发展,每年有几十万人接受各类医疗整形美容手术。

区别于临床医学,医疗美容是以审美为目的,而非治病(医生除了拥有医学知识外,仍需拥有同等重要的美学理论和心理学常识)。因此,医美是包含多重属性、多学科群的行业,是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。常见手术类项目包括,眼睑整形术、隆鼻、丰胸、面部重塑;常见非手术类包括光疗、玻尿酸注射、冷冻等。与医疗美容对应的是生活美容,包括形象设计与美妆、皮肤护理、美甲美体塑身等,两者的区分以是否破损真皮层为标准。

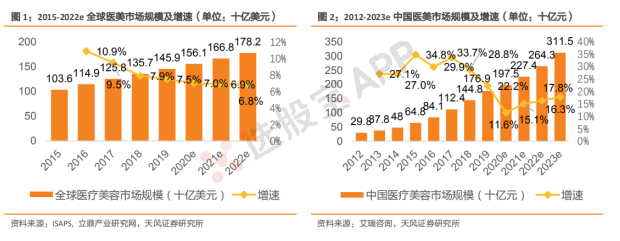

我国医美行业在经历了2013-2017的快速增长后,由2018下半年进入行业洗牌阶段。2019年医疗美容市场规模预计1739亿元,增速降至20.1%;原因主要来自供需不匹配,即消费者需求与从业人员在项目、沟通、服务等环节的不匹配。

颜值经济推动医美市场高景气,医美市场规模稳定高速增长,中国增速领先全球。2015-2019年全球医美市场规模稳定增长,年复合增长率约为8.9%。2019年全球医美市场规模高达1,459亿美元,约9500亿人民币,同比增长7.5%,其中2019年中国医美行业市场规模达1769亿元,同比增22.2%,占全球医美市场规模比重约18.6%。从数据上来看,过去2014-2019年中国医美行业的市场规模一直保持20%+的高增速,整体增速远高于世界平均水平,由于疫情影响预计2020年中国医美市场增速将降至11.6%,未来有望逐步恢复。据ISAPS预测全球2022年市场规模有望达到1782亿美元,约合1.2万亿元,而据艾瑞咨询预测中国2022年医美市场规模可达2643亿元,占全球市场比例将进一步提升。

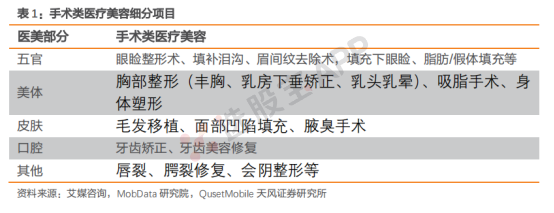

医美项目主要分手术和非手术,途径不同效果相同。从行业来看,医疗美容是指“运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑”。按介入手段划分,医疗美容可分为手术类与非手术类。手术类项目从根本上改变或改善面部及身体部位的外观,非手术类项目又称轻医美项目。

1、手术类医美项目:手术类医美项目是通过进行麻醉手术来达到面部、身体的改造,重整形,一般具备价格高、创伤大、恢复周期长、风险相对高、效果显著等特点,适合需进行大幅调整的消费者。常见项目包括眼睑整形术、隆鼻、牙齿拔除矫正等。

2、非手术类医美项目:俗称轻医美,介于手术整形和生活美容之间的专业医疗美容项目, 用无创或者微创医学疗法,用先进的产品、器械、医学手段等满足求美诉求。主要通过注射、激光及其他基于能量的皮肤治疗,具备单价较低、创伤小、恢复周期较短、风险相对小,调整幅度小但方便进行多次调整(高复购率)的特点。常见项目包括玻尿酸注射、光子嫩肤、激光脱毛等。

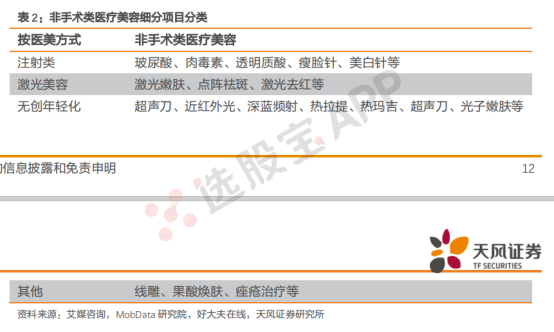

非手术类医疗美容可分为注射项目,激光美容类以及无创年轻化类治疗及其他类(例如线雕)项目。其中注射类项目主要有玻尿酸注射、肉毒素注射、水光针、溶脂针等;激光美容类主要有激光祛斑、点阵激光、激光脱毛、激光祛痣等;无创年轻化治疗主要包括热频射、热玛吉等项目,其他非手术类医疗美容项目还包括线雕、果酸换肤、痤疮治疗等。

玻尿酸

在填充型项目中,玻尿酸注射在消费者心目中的认知度最高且最易接受是典型的注射类项

目之一。从项目分布看,根据新氧大数据,2019 年中国注射类医美项目,有近七成为玻尿

酸注射。

在安全性与有效性方面,玻尿酸是人体自有天然物质,其对人体的低危险及显著效果已被长期验证。玻尿酸(Hyaluronic Acid、HA,又称透明质酸)是存在于人体和动物组织中的一种天然直链多糖,作为细胞外基质的主要成分,主要分布于眼玻璃体、关节、脐带、皮肤等部位,发挥着重要的生理功能。玻尿酸是人体内不可替代的天然物质,具有极佳的保水作用,是目前发现的自然界中保湿性最好的物质,被称为理想的天然保湿因子。但随着年龄增长,人体体内的玻尿酸含量会呈逐渐减少的趋势,并将导致皮肤老化等症状发生。

根据新氧 APP 的数据,局部玻尿酸注射项目的价格集中在 500 元至 2000 元区间,综合其优秀的效果,分析师认为玻尿酸注射项目的性价比较高。

水光针

“水光针”的专业名称为中胚层疗法,即将皮肤所需的营养物质通过注射器注射到紧贴表皮下的真皮层。由于功效成分能抵达真皮层,因此各种营养物质的补充和吸收将更充分,效果也比仅停留在皮肤表皮层的功能性护肤品更明显。

水光针优势众多,深受消费者喜爱。在玻尿酸注射项目中,水光针项目近年来受到广泛关注。其主要优势为:(1)面向的人群更广:水光针可以起到补充水分、淡化皱纹、收缩毛孔、提亮肌肤的效果,辐射人群为有保湿、去皱等需求的女性;(2)价格更低廉:水光针使用价格相对较低,成为诸多求美者在首次进行医美或日常医美维护时选择的项目。

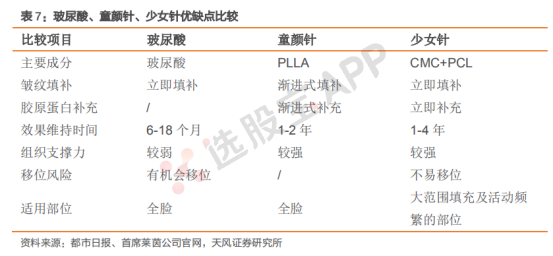

童颜针

“童颜针”的专业名称为聚左旋乳酸(Poly L-lactic acid , PLLA)填充剂,其作用机理是通过 PLLA 刺激宿主的免疫反应,吸引皮下大量的巨噬细胞和其他免疫细胞,使其产生趋化因子和细胞因子,导致成纤维细胞的增值及其肌成纤维细胞的分化,合成大量的胶原蛋白,从而达到一定的改善肤质的效果。

童颜针自 2009 年起陆续进入国际市场,国内热度从 2017 年左右兴起,爱美客在研童颜 针获批在即有望打开市场。目前市面上常见的童颜针有韩国的 AestheFill、美国的DermaVeil、 意大利的 Galderma、中国的瑞博等。与传统的填充类玻尿酸产品相比,童颜针效果更自然, 适应症更广,对操作医生的要求也更高。但目前国内三类医疗器械类别中,尚未有国产的童颜针获得批准。同时,爱美客在研童颜针已进入注册申报阶段。若注册成功,爱美客童颜针将成为国内首款获批的童颜针产品,打开童颜针在国内的市场。

少女针

“少女针”由 Sinclair Pharma plc 公司推出,由 30%的 PCL(可被人体吸收的医疗级聚合物) 及 70%的 CMC(凝胶载体)组成。当少女针被注射入需要改善的部位后,成分中拥有一定 黏度与弹性的 CMC 会迅速达到肌肤凹陷及皱纹的填补功能;随后 PCL 会刺激体内的胶原 蛋白增生,新生的胶原蛋白将搭起支撑肌肤的弹性支架,让皮肤停留在治疗时的效果。

相较于玻尿酸与童颜针,少女针结合了二者的优点,同时具备及时填充、胶原增生的自然效果,且少女针的持续时间较长、不易移位。但是,少女针在操作性和性价比上也具有一定缺点:对于医生的技术要求较高,注射的深浅程度将会影响最终的效果;价钱较为昂贵,在入门级医美消费者众多的中国打开市场需要一定的宣传力度。

线雕

线雕,又称埋线,其作用原理是:在皮肤内插入特殊的双向倒刺美容线,同时刺激皮肤和筋膜层,使已经僵硬或下垂的肌肉组织重新进行排列,从而再造美丽面孔。埋线部位称为 SMAS 层,位于皮下脂肪与肌肉之间,连接皮肤与肌肉的皮肤特殊层,该层由于老化会与皮肤一起下垂。线雕通过对这些部位的刺激,可以起到提升改善皱纹的作用。

肉毒杆菌

肉毒毒素又称肉毒杆菌毒素,它是由致命的肉毒杆菌分泌而出的细菌毒素,作用于胆碱能运动神经的末梢,拮抗钙离子,干扰乙酰胆碱的释放,使肌纤维不能收缩致使肌肉松弛。由于它对兴奋型神经介质有干扰作用,临床上主要用于治疗肌肉痉挛、斜视等。随后肉毒素被引入医疗美容领域,广泛应用于皮肤除皱、瘦肌等方面。

国内合规产品较少的原因系我国对肉毒毒素的监管力度较严。我国对肉毒素产品从生产到 销售采取的是闭环管理。根据此前监管部门发布的文件显示:未经指定的药品经营企业不得购销注射用 A 型肉毒毒素;生产经营企业不得向未取得《医疗机构执业许可证》的单位销售注射用 A 型肉毒毒素;药品零售企业不得经营注射用 A 型肉毒毒素。

产业链上游:医美原料、药品及医美器械供应商

医美上游主要从事医疗美容器械、医疗美容材料及医疗耗材的研发生产,如玻尿酸、肉毒素、水光针、溶脂针等。上游厂商因行业监管相对规范,且目前获得国家药品监督管理局批准的产品较少,产业相对集中度高,龙头企业利润率较高,龙头厂商毛利率在 75-85%之间,净利率约维持在 25-37%之间。

产业链中游:各类线上医美平台、线下医美机构

中游医美市场竞争格局呈高度分散。我国线下正规医美机构可分为公立医院整容科、大型连锁医美集团以及中小型民营医美机构。其中中小型民营医美机构处于主导地位,占比50+%,私人诊所/美容院市占率约 25%,而大型连锁美容企业、公立医院整容科室市占率均约 10%,整体来看行业集中度较低,毛利率约 60%。线上方面,主要为各类互联网医美平台,市场参与者如新氧、悦美等。作为医美产业链中游的新兴渠道,线上医美平台起到链接终端消费者与医美机构,并完成导流闭环的作用。

产业链下游:消费者

主要分为高端消费者(追求品质与品牌,具有极高消费意愿和消费能力)、中端消费者(力求性价比,且具备一定的消费能力)、低端消费者(消费意愿相对低,具有价格敏感性)

纵观整个医美产业链,中游和下游直接接触终端消费者的机构在产业链中价值占比反而不高,并没有产生出大市值的公司,而生产原料的上游则获取了大部分行业利润,也诞生了大市值的公司。中游和下游由于门槛不高而竞争激烈,导致行业集中度低,盈利能力并不理想,而上游生产原料因为各种各样的原因有进入门槛,形成一定的壁垒。在国家政策引导、经济条件、社会环境刺激及透明质酸自身应用场景拓展等因素的综合驱动作用下,透明质酸终端产品市场前景向好,具备较强研发实力并获得多张批文的公司有望享有稳定增长。

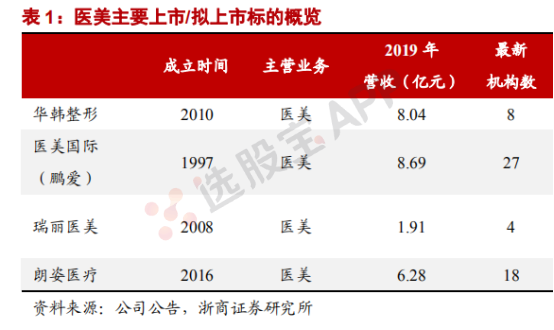

从市场结构来看,医美终端机构市场份额高度分散,政策监管趋严,预计未来随小微型不良医美诊所出清,行业集中度将提升。根据艾瑞咨询数据,2019 年中国具备医疗美容资质的机构约 13000 家,约占到全国开展医美项目经营的美业店铺的 14%,其中医院/门诊部/诊所占比分别达到 29%/33%/38%;从机构结构来看,行业集中度较低,大体量医美机构仅占市场的 6-12%,代表机构包括美莱、艺星、伊美尔、朗姿、丽都、华韩等;中小型机构是目前的主力形态,占到机构数量的 70%-75%,另外还有 16%-22%的小微型诊所。

自 2016 年以来,国家对医美行业的管理不断收紧,重视市场的规范化管理,打击不合法、不合规经营,中整协 2016 年起也在民营机构中开始推动机构资质考核评价,目前推行的 A 等级评定制度中每年评选 1 次,标准包含医院管理、患者安全、医疗质量管理与持续改进、医院服务 4 部分,评价过程历时 10 个月,是目前国内医美行业最权威的专业评价体系,其中 5A 等级为最高等级,2016 年至今仅 51 家医美医院获得 5A 评级,4A/3A 级医美机构 23/39 家,合计 A 级机构占到行业合规机构数目的 0.8%,成为各区域的标杆型企业,未来随国家不断进行行业规范化管理、同时消费者对医美安全性的重视度不断提升、品牌意识不断增强,预计行业集中度有望逐渐提升。