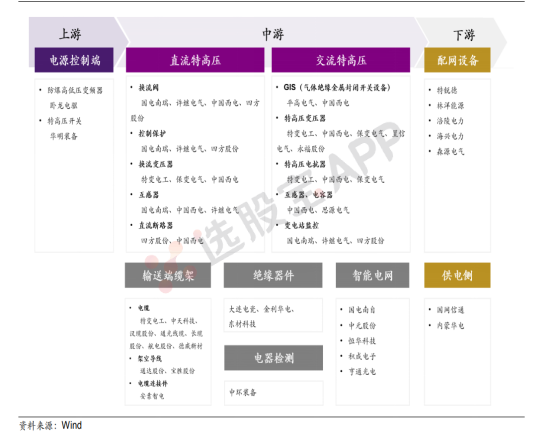

特高压产业链

特高压

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。

特高压项目主要分类:

特高压输电工程可分为特高压交流和特高压,特直特交配合使用共同构成输电骨干网。特高压直流的应用场景主要是点对点长距离传输、海底电缆、大电网联接与隔绝等;而特高压交流的应用场景主要是构成交流环网和短距离传输。

特高压项目核心设备:

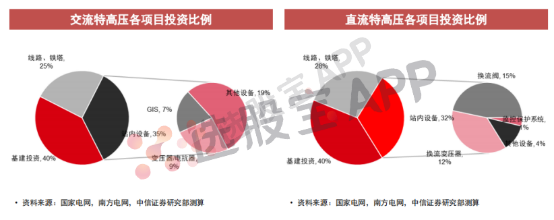

特高压工程大规模建设,除基础土建外,变电站与换流站是成本的重要组成,其中的核心装备是关键。特高压交流中的关键设备主要有交流变压器和GIS,特高压直流中的关键设备主要有换流阀、换流变压器以及阀控制保护系统。

GIS:是将一座变电站除变压器外的一次设备,包括断路器、母线、隔离开关、电压互感器、电流互感器、避雷器、套管、母线等高压电器组合一个的整体的高压配电装置,内部充有一定压力的SF6气体用于绝缘和断路器消弧。目前单价为7000-8000万元,近期招标价格有所回升,毛利率有望从30%修复至40%以上。主要供应商为平高电气和中国西电。

换流阀:交直流电能转换的核心单元,通过依次将三相交流电压连接到直流端得到期望的直流电压和实现对功率的控制。现单站单价为8至10亿,毛利率约30%。主要供应商为国电南瑞和许继电气。

换流变压器:换流变用于长距离直流输电或电网之间联网的电能转换,换流变除了承受交流电压外,还要承受交流转换成直流过程中的直流电压。单价为2000至3000万,毛利率为约30%。主要供应商为中国西电和特变电工。

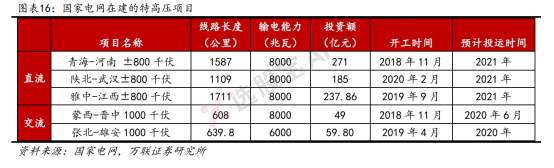

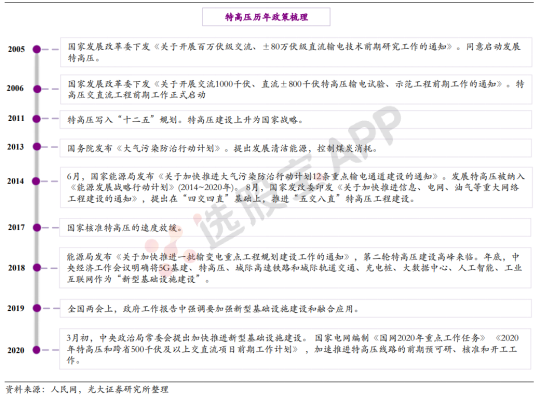

自2006年至今,我国目前已建成投运25条特高压线路,其中国家电网22条包括11条直流输电项目和11条交流输电项目,南方电网3条全部为直流输电项目,总投资额达到约4645亿元。

2018年能源局的《关于加快推进一批重点输变电工程项目的通知》推动了2018年特高压项目的核准进程,截至目前,国网在建的特高压项目有五条,包括三条直流项目和一条交流项目,预计总投资额达802.66亿元。

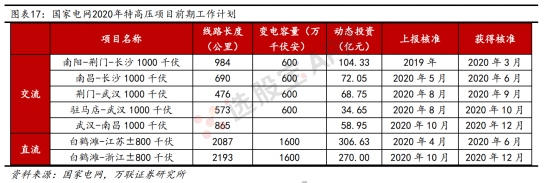

2020年,国家电网积极响应国家“新基建”的发展路线,提出全年特高压建设项目投 资规模超千亿,并加快推动特高压核准及建设进程。根据国家电网透露的《2020年重 点电网项目前期工作计划表》,预计2020年新核准的特高压项目有7条(5条交流+2条直流),总计动态投资额将达到915.35亿元。

按照不同年份特高压的开工情况,将此前我国特高压的发展历程总结为大致三 个周期。第一个周期,2006-2009年为起步阶段,从2006年第一条特高压线路开工到 2009年第一条特高压线路投运,在这期间,特高压处于发展初期,两家电网公司在建设和投资规模上都保持着较为谨慎的态度;第二个周期,2010-2013年为全面建设阶段,“十二五”初期,我国特高压建设已经初具规模,在此期间特高压开工量保持平稳,核准量大幅提升,为第三个周期蓄力;第三个周期,2014-2017年为大规模建设阶段,我国特高压开始进入高速发展期,特高压投资额和开工量都有了显著提升,2016年投资额超过千亿。

在2017年特高压核准放缓后,2018年国家重启特高压项目。2018年9月,国家能源局 印发了《关于加快推进一批重点输变电工程项目的通知》,其中明确了加快推进建设 青海-河南、陕北-湖北、张北-雄安、雅中-江西、白鹤滩-江苏、白鹤滩-浙江、南阳 -荆门-长沙,“五直二交”共7条特高压线路。然而,目前来看,当初要求的核准进度远远滞后于预期,而滞后核准的特高压工程叠加国家电网2020年提出的新核准项目共计“五交五直”预计将在今后几年时间里推动特高压第四轮更强的投资建设周期。

根据特高压指数的历史市场表现以及国家电网的特高压投资额情况,我们发现,相较于特高压的市场表现,特高压的投资额体现出了一定的滞后性。具体来看,特高压指数相较于沪深

300的超额收益率的峰值会提前于特高压投资额的峰值大约半年至1年的时间。

根据国家电网给出的2020年特高压核准工作安排,预计2020年特高压项目的核准将主要集中在下半年,因此我们认为,特高压投资额不会在2020年达到峰值,峰值预计将会在2021年出现。而按照投资额的滞后性,2020年将是布局特高压产业链的绝佳时机。