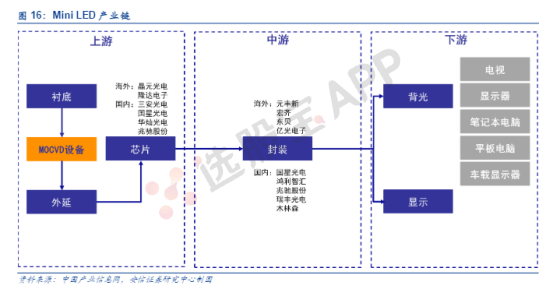

MiniLED产业链

MiniLED

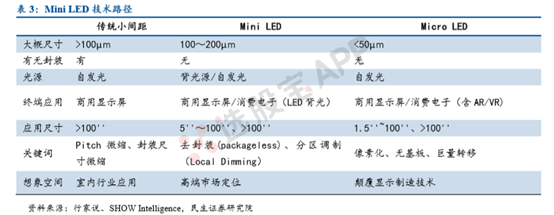

Mini LED是指尺寸在100微米量级的LED芯片,尺寸介于小间距LED与Micro LED之间,Mini LED是小间距 LED尺寸继续缩小的结果。Mini LED技术成熟、量产可行,有望在中高端液晶显示屏背光、LED显示得到大规模应用,特别是电视、笔记本、显示器等领域。

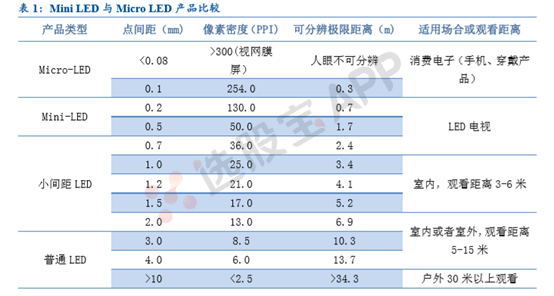

相比于传统技术,Mini LED背光技术采用倒装封装可实现均匀混光,避免了传统侧入式背光需要透镜进行二次光学设计的麻烦;芯片尺寸结构较小能够更加精细的调节调光分区,达到更高的 HDR、高对比度效果;减少光学混光距离(OD),降低屏幕厚度实现超薄化。此外,Mini LED显示相比小间距LED尺寸更小,LED灯珠排布更密集,分辨率(PPI)更高, 适合用作 4K/8K大尺寸LED电视领域。

从发展方式看,Mini LED是小间距LED尺寸不断缩小的结果。Mini LED相比小间距LED的重要特征在于去封装化,主要定位高端小间距LED市场,能够实现更高的分辨率和显示效果。

上游:Mini LED芯片技术成熟,终端渗透带动Mini LED产业链放量

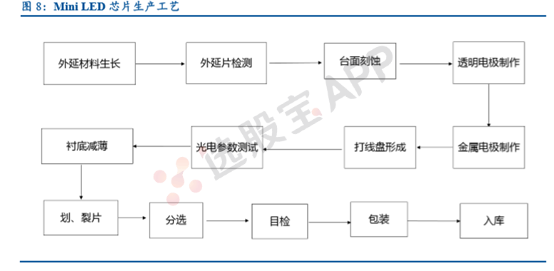

Mini LED芯片端技术趋于成熟,应用瓶颈主要在成本上。Mini LED背光由于芯片数量消耗较大、调光区域较为精细导致整个系统成本相对传统 LCD 较高,目前主要应用在高端的笔记本电脑等IT产品及大尺寸/8K液晶电视方面。Mini LED芯片由于尺寸普遍在200微米以下,生产线的线宽精度、芯片小型化等制作难点较多,相应的附加值和技术难度相对较大。随着上游芯片厂商积极扩产和良率提升,LED芯片端成本将持续下降。

中游:封装是MiniLED的关键性支撑技术,相关厂商积极扩产Mini LED产能

Mini LED小尺寸给电极结构设计、焊接平整与焊接容易程度、封装宽容度等带来挑战。从显示角度看,Mini LED芯片尺寸非常小,红光芯片在倒装封装过程中进行衬底转移时整体工艺十分复杂,芯片转移技术、良率、使用过程的可靠性是技术难点。从背光角度看,TV/笔电等终端产品要求超薄化,Mini LED要保持较小的光学距离(OD),对于 Mini LED芯片的出光调控、LCD面板使用过程中光色一致性要求较高。而不同的封装工艺会产生出不同等级的Mini LED显示面板,如SMD技术用于万级/十万级左右的显示屏生产,而COB/COG可用于百万级以上的显示屏制造。

此外,封装是Mini LED可靠性问题的主要影响因素。LED的像素失效分为内失效与外失效,两者占比约为1:9。内失效主要是在像素胶体内部由LED芯片缺陷或LED芯片的封装工艺造成的;外失效主要被认为是封装器件引脚由SMT的焊接工艺缺陷造成的。因此封装技术是Mini LED的可靠性问题的主要影响因素。LED封装厂此前已经量产相关Mini LED产品,同时积极扩大产能,与下游显示屏厂、终端厂商等合作正在积极展开。

下游:Mini LED商业化进程加速,市场空间有望实现突破

背光领域:苹果、三星等龙头入局,有望带动行业Mini LED应用推广消费电子终端大厂加速Mini LED产业崛起。2019年以来,TCL、小米、华硕等消费电子品牌陆续发布旗下Mini LED背光产品,涵盖电视、显示器、笔电等多个领域。其中具有重要风向标作用的苹果、三星等公司旗下Mini LED产品均预计将于2021年发布,龙头带领下,Mini LED产业有望崛起。

显示领域:厂商积极跟进,室内大屏显示需求方兴未艾P0.9正式进入规模商业化,室内需求方兴未艾。LED屏在2001年后随SMD技术问世开始真正大规模应用,2010年开始出现小间距产品,LED直显从户外拓展到了室内场景,Mini LED出现后,结合COB/IMD封装的优势,LED像素点进一步缩小,对应的终端产品的显示效果进一步提升,在室内直显领域进一步取代原有的LCD产品。

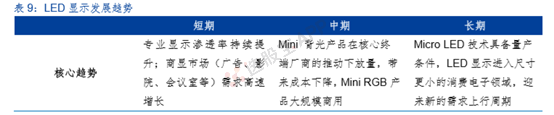

1、Mini LED将成为LED行业的核心驱动力

Mini LED背光从2018 年下半年起逐步应用在高端笔记本电脑、游戏电竞液晶显示器、4k/8K 大尺寸电视。单个液晶面板对Mini LED芯片需求呈倍数增长,Mini LED显示由于LED芯片尺寸缩小,所消耗的芯片数量将大幅增加。

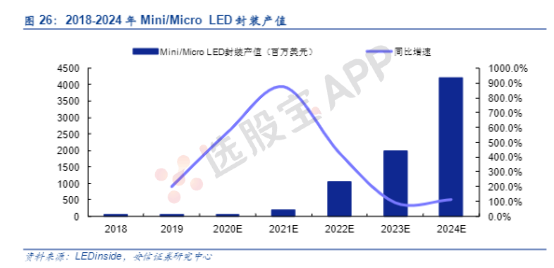

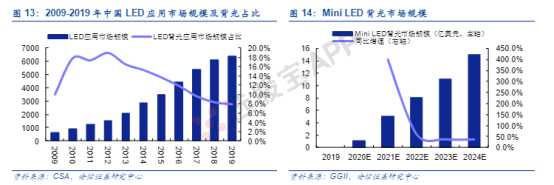

LEDinside统计,2020年Mini/Micro LED显示技术相关项目总规划投资约252亿元,共有24个项目立项,其中有12个是十亿级大项目,几乎涵盖产业链的设备、芯片、封装、面板、显示屏等所有环节。根据GGII预测,至2023年仅Mini LED背光市场2023年就将达到约11亿美元,而室内大屏技术替代背景下,业内龙头国星光电预计2023年Mini LED显示的市场规模可达6.6亿美元,20-23年CAGR达35.55%。

2.LED显示板块头部效应深化,封装有望成为产业链弹性首选

国内LED显示屏市场的集中度虽低于上游和中游,但随着技术发展,供给越来越向头部厂商集中。根据LEDinside数据,2018年中国大陆LED芯片企业收入已占到全球市场的67%,同比提升6个百分点;另据OF week统计,2018年中国LED芯片市场中,前三大企业产能已占市场的60%

从当前显示屏厂商在Mini LED的布局来看,未来供给仍将集中于头部厂商,因为具有领先市场份额的厂商才具备技术和资金实力。从传统LED显示屏到小间距的发展趋势在小间距从专显向商显渗透,小间距向Mini LED发展的过程中将进一步巩固,未来市场集中度将进一步提升。

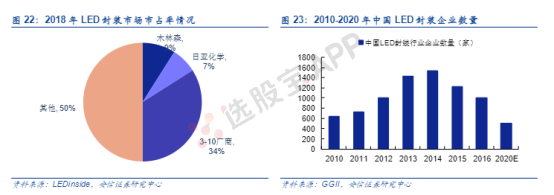

Mini LED创造的需求增长将自下而上传递,目前来看,Mini LED放量的核心仍是下游应用的突破,因此作为产业链中游的封装行业,将率先受益Mini LED需求增长带来的行业景气度回升。另一方面,回顾LED产业链价值分布,封装端市场规模约为芯片端5倍左右。据CSA数据,2019年,中国LED封装市场规模约959亿元,同比-9.01%,约占LED市场的13%,价值量约是芯片端的5倍。考虑到LED产业链价值占比,封装产业有望核心受益Mini LED渗透加速。