碳中和产业链

碳中和(Carbon neutrality)是指企业、团体或个人测算在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。在国际上,气候中性(Climate neutrality)和净零CO2 排放量(Net-zero CO2 emissions )的定义与碳中和(Carbon neutrality)一致。要达到碳中和,一般有两种方法:一是通过特殊的方式去除温室气体,二是使用可再生能源,减少碳排放。

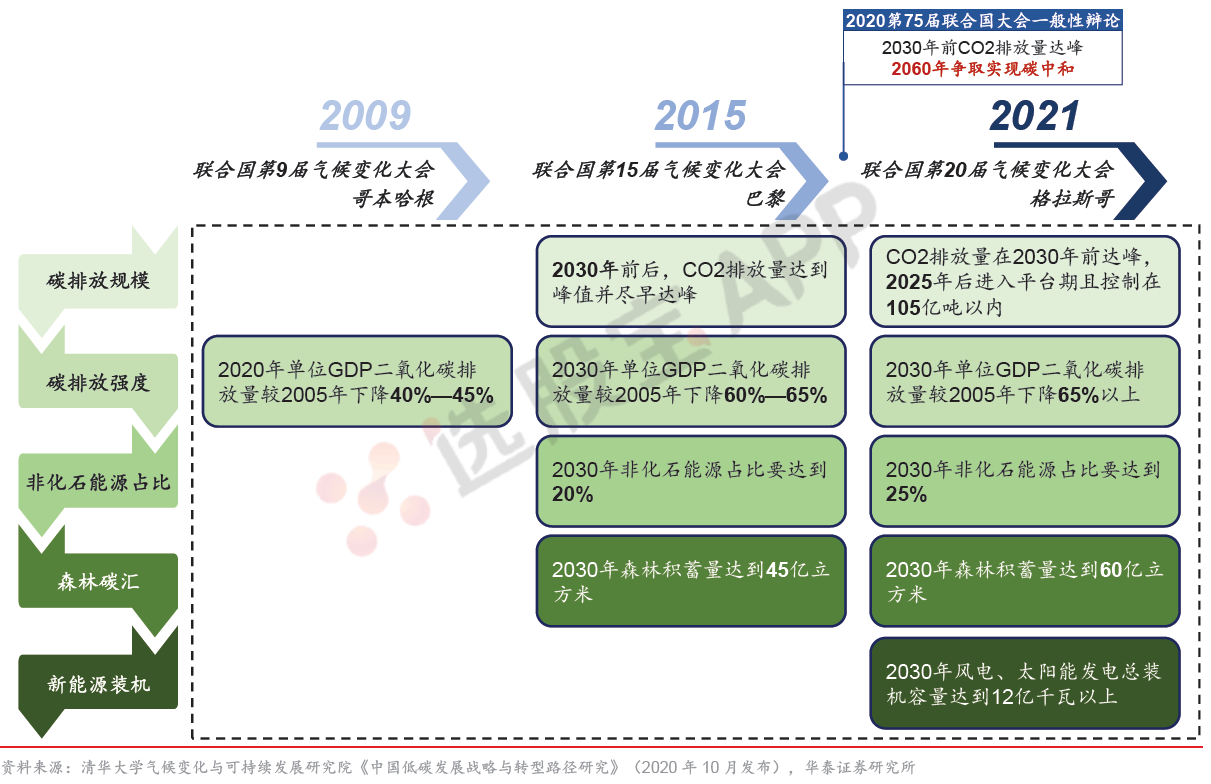

2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上宣布,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争2030年前达到峰值,努力争取2060年前实现碳中和”。这是中国首次在国际社会上提出碳中和目标。12月12日,习近平总书记在《巴黎协定》五周年“气候雄心峰会”上进一步细化了2030年碳排放强度、减排幅度、非化石能源占比等目标细则。

在2060年之前实现零碳目标,意味着对中国现有的经济结构和能源系统进行重大变革。此外,由于特定经济部门的转型周期长,2060年的零碳目标不仅明确了终点,还体现了系统变革从现在开启的重要性。虽然明确的减排路径和政策细节还需要进一步讨论和制定,我们在这里初步呈现了实现2060年碳中和目标的潜在机会和主要策略,实现中国净零碳排放的路径需要建立在以下五项策略基础上:

1、可持续能源消费:通过能效提升、结构变革、城市规划和生活方式改变,在维持较高生活水平的同时,实现终端部门可持续能源消费。

2、电力部门脱碳:通过逐步淘汰常规燃煤发电,快速增加以可再生能源为主,核能和碳捕集、利用和封存为辅的多样化技术组合发电量,实现电力部门脱碳。

3、终端用能部门电气化:通过增加电动汽车的普及,促进某些工业部门(如钢铁、化工和玻璃)以电产热,以及加速建筑供暖和热水供应的电气化,实现终端用能部门的电气化。

4、非电力低碳燃料转换:在电气化不具可行性的情况下,工业(作为燃料或原料)和交通(如长途货运、航运和航空)部门改用氢气和生物燃料等低碳燃料。

5、负排放:将碳封存在自然系统中(如植树造林和增加土壤含碳量),或通过二氧化碳清除技术,抵消主要来自交通和工业部门的残留碳排放,在2060年之前实现碳中和。

碳中和承诺的三个意义:国际关系、能源安全、经济动能

1)国际关系。中美关系的“后特朗普时代”,强化低碳目标具有国际竞合的战略背景。根据ECIU数据,全球有125个国家/地区提出碳中和愿景,6个已实现立法,5个处于立法议案阶段,13个已有相关政策文件,99个处于政策文件制定讨论中。自巴黎协定以来,尽早实现碳中和、控制温升已成为全球共识性议题,中美关系新阶段,中国主动参与碳中和是强化与国际社会战略合作的重要手段。

2)能源安全。逆全球化风波仍未平息,重塑能源体系具有重要的安全意义。中国油气资源相对匮乏,原油与天然气高度依赖进口,2020年1-9月中国原油、天然气的对外依存度分别为73%、42%。与此同时,中国在清洁能源领域却具备全球领先优势,根据IRENA数据,2019年中国陆上风电、太阳能光伏、水电累计装机规模分别占全球总量的34%、35%、27%,均居全球第一,推进能源结构从化石燃料向清洁能源转化,有助于提升中国能源独立性。十四五规划建议第一次提出统筹发展和安全,办好发展和安全两件大事,把安全提到从未有过的高度,而能源安全与独立是安全这一大范畴下重要的细分议题。

3)新经济动能与就业创造。通常中国在全球价值链中位于偏中低端,面临上游材料与设备短缺,下游市场利润低“两头在外”困境,早期中国光伏产业也面临类似局面,上游技术密集型的光伏设备、硅料、硅片依赖进口,下游资金密集型的市场环节受欧美日等打压,仅具备中游低利润率环节——电池片与组件的竞争优势,但随着国内光伏领军企业改良西门子法实现技术突破后,国内硅料生产发展迅速,设备、硅料、硅片从自己自足进化为排放优势品种,而随着下游光伏装机上升与成本的下降,光伏电站的竞争优势也明显上升。中国光伏产业从“两头在外”发展为全产业链的全球领军者,这在其他多数行业中并不常见。借助“微笑曲线”的有利位置,发展清洁能源有助于向经济转型注入更多动能、创造更多就业。

当前我国能源供给仍以煤炭消费为主,能源是二氧化碳排放的第一大来源。2019年,我国共产生能源消费48.6亿吨标准煤,虽然提早完成了非化石能源15%的目标,但其中大部分仍来自于煤炭(占比57%),其次是石油和天然气分别为19%和8%,与海外的碳排放来源相比来看,能源比重基本相同,占比近80%。

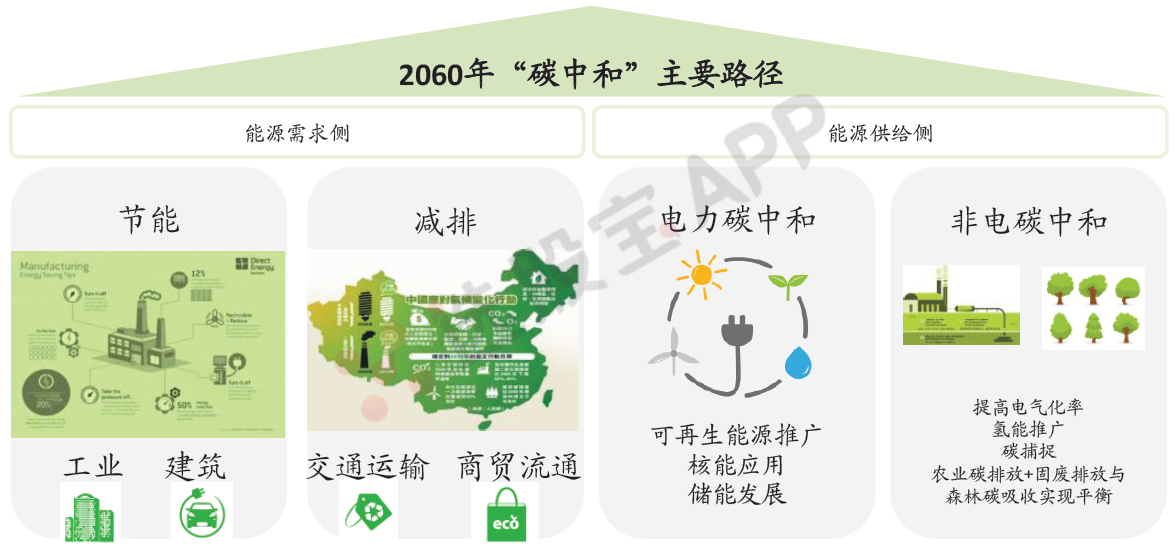

中国要达成2060年“碳中和”的目标,需要从能源需求侧和供给侧两方面进行:

1)供给侧:电力+非电碳中和

电力碳中和:2018年以来,我国沿海省份已经开始严格控制燃煤机组发电,但当前电力领域的碳排放仍然占到了我国碳排放总量的30%以上,实现电力碳中和是中国碳排放的核心。一方面电力领域可再生能源发展将大幅降低中国的碳排放,加速碳达峰在2030年前的到来,另一方面,电能在终端完全零排放的特性,也使得电能替代成为诸多终端应用上实现碳中和的主要手段。

非电碳中和:在能源的利用领域我们可以看到,还是有很多领域的能源需求无法通过电来替代,不仅仅是电力的成本问题,也是其利用能源的形式所致。比如在交通长距离领域(航空和航运)的能源使用难以通过电能实现,对于部分工业(化工,金属&非金属冶炼,造纸等行业)需要通过燃烧能源的使用形式也难以被电能满足。预计在2060年能源中30%的能源消费将以非电的形式存在,因此能源碳中和的最后一步将需要由氢能或者碳捕捉完成,而在过程中非电领域将会通过从高碳(石油,煤炭)到低碳(天然气)到零碳(氢能&碳捕捉)的三个阶段完成最终减排。

2)需求侧:“节能+减排”双管齐下

节能:在能源供给端转型加速的同时,在能源需求端政府也不会放松对于节能的需求,预计会在三个领域:1、提升生产能效。2、区域能源消费,特别是化石能源消费控制。3、加速经济结构转型,降低经济对高耗能产业的依赖,来完成对于单位GDP能耗从目前0.328千克标准煤/美元向0.119千克标准煤/美元转变的过程。

减排:由于二氧化碳在过去并非污染物,因此对于二氧化碳排放的监测并不完善,随着碳中和的目标推进,国家必然会建立一套完善的碳排放相关体系,从需求端加强对于减排的控制,才能在政策上做到有的放矢:1、建立碳排放监测体系。2、建立碳排放的额度,方便对于高能耗行业的碳排放进行总量约束。3、通过碳排放额度交易,鼓励推动以低碳甚至零碳的方式的能源利用。

从“碳中和”定义出发,为了实现该目标,主要涵盖三大环节,涉及诸多行业变革:

其一是“碳源头”,能源结构的改革,推动“低碳”,甚至是“零碳”能源对传统化石能源的替代。具体领域:1)光伏、风电、核电等绿色能源;2)特高压电网、储能等配套设施;3)煤炭、石油和天然气等传统能源行业龙头。

其二是“碳应用”,“碳源”通过适当形式能量转换后应用于生产的过程中,需要不断进行能源转换和应用,这一环节则应注重效率提升和能量节约,具体将体现在各制造业的产业升级和产品设计的节能导向上。具体领域:1)新能源车,新能源电池及配套充电桩;2)低碳环保建材、装配式建筑;3)钢铁、有色和化工等高能耗材料制造业龙头。

其三是“碳排放”,生产过程及末端均将涉及碳排放,且形式可能存在固、液、气各类形态的碳排放,这一环节应注重废气、废物净化处理和环境保护。具体领域:1)垃圾焚烧、2)环卫电动化、3)环保设备、4)节能设备、5)资源再生。

我国碳市场建设主要分为三个阶段:第一阶段从2002年至2011年,主要参与国际CDM项目;第二阶段从2011年至2020年,在北京、上海、天津、重庆、湖北、广东、深圳、福建八省市开展碳排放权交易试点;第三阶段从2021年开始建立全国碳交易市场。

从国内碳排放交易试点市场来看,当前市场以现货交易为主,主要交易产品包括“配额”和“核证自愿减排量(CCER)”,此外还有CCER期货、配额期货等碳期货产品尚处于研发中。

配额是指政府分配给需要控制排放的企事业单位的排放“额度”,理论上,如果控排单位超过排放“额度”,则需要到碳交易市场购买额度;相反,如果实际碳排放量低于所获得的额度,控排单位可将节约的额度在碳交易市场进行出售。

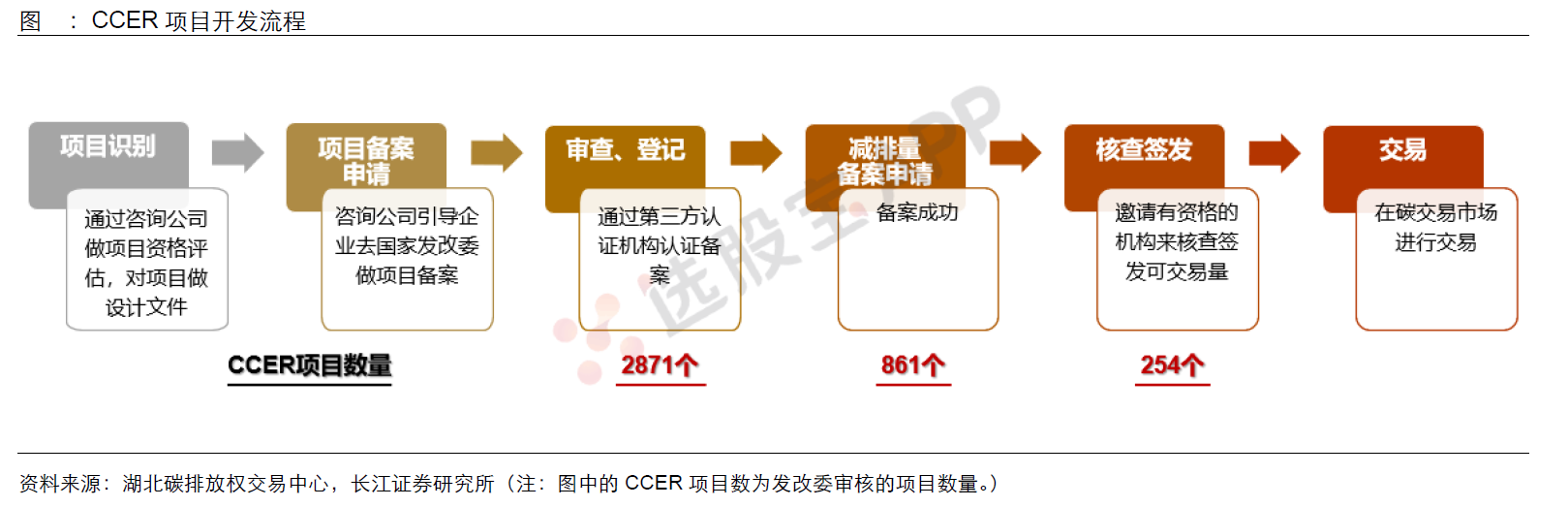

国家核证自愿减排量,英文为Chinese Certified Emission Reduction,即CCER:是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。国内外机构、企业、团体和个人均可参与温室气体自愿减排量交易。CCER项目的开发包括项目设计、审定、注册、实施与监测、核查与核证、签发6个步骤。