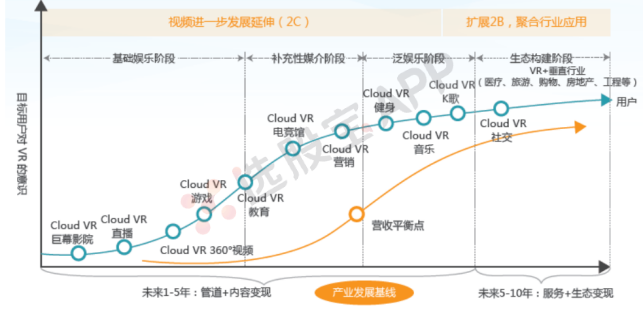

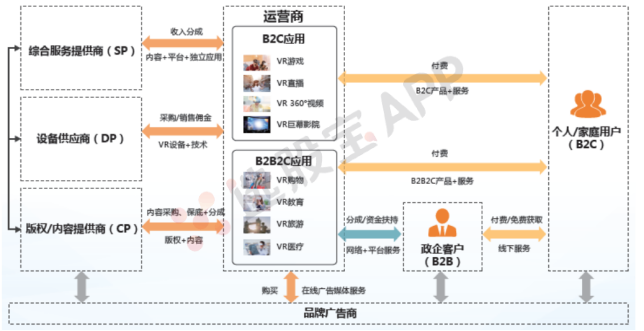

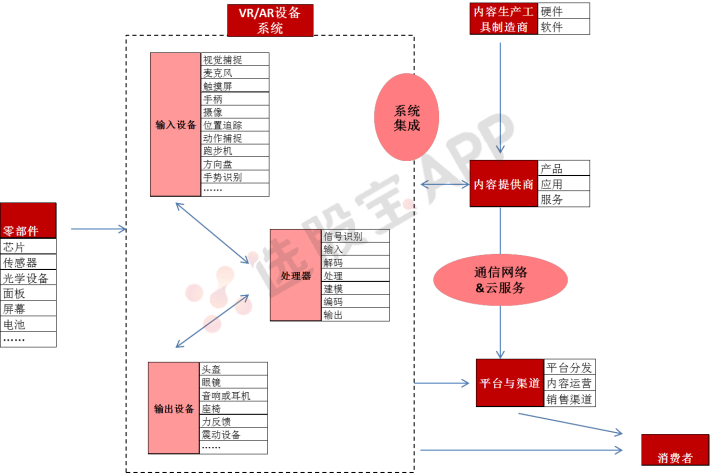

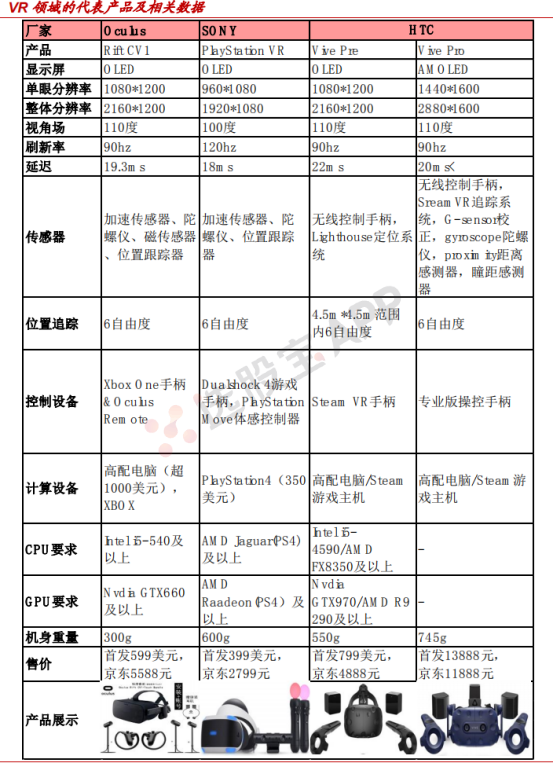

虚拟现实产业链

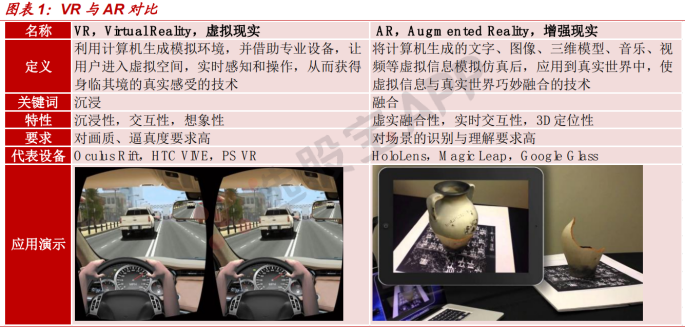

VR是一种利用计算机生成模拟环境,并借助专业设备,让用户进入虚拟空间,实时感知和操作,从而获得身临其境的真实感受的技术。

AR则是将计算机生成的文字、图像、三维模型、音乐、视频等虚拟信息模拟仿真后,应用到真实世界中,使虚拟信息与真实世界巧妙融合的技术。

催化因素:重磅VR游戏(精灵宝可梦GO、半衰期:Alyx)的出现,VR/AR设备迎来重磅厂商(华为、苹果)、5G加速推广带动VR应用落地。

两者在关键技术、内部器件、终端形态等方面有一定的相似性,但两者最核心的区别在于:VR强调沉浸性,内容全部由计算机虚拟生成,与外部环境隔绝;AR强调融合性,将计算机生成的虚拟信息与真实环境叠加融合。因此,二者对于画质、逼真度、运算性能等要求不同,应用场景差别较大。

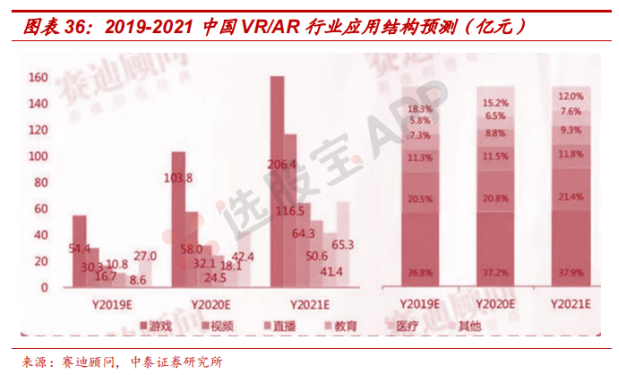

根据中国信息通信研究院发布的《2018年虚拟(增强)现实白皮书》,2018年全球虚拟市场规模预计超过700亿元人民币,同比增长126%,其中VR整体市场超过600亿元,AR整体市场超过100亿元;预计2020年全球虚拟现实产业规模将超过2000亿元,其中VR市场1600亿元,AR市场450亿元。

终端整机方面,IDC预测2018年全球终端出货量超过1200万台,其中VR终端出货量约1100万台,AR终端出货量约120万台,预计到2020年整体终端出货量接近4000万台。

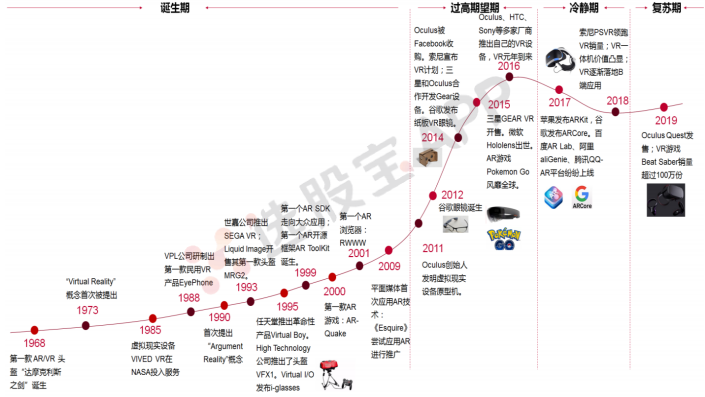

资本市场在2016年之前也出现了多个针对AR/VR公司的并购和对外投资(如恺英网络、水晶光电、暴风科技等),一时间资本追捧AR/VR概念,热情高涨,VR之火照亮大江南北,但是2016年5月证监会叫停上市公司对VR领域的跨界定增,加上彼时VR产品的用户体验不够友好(存在颗粒感、笨重、易眩晕等),2016年下半年开始至2017年,国内投资界对VR/AR趋于理性和慎重,VR领域投资金额大幅缩水。

2017年第四季度出现了一轮VR/AR投资的小高潮,阿里巴巴、谷歌、淡马锡资本、Spark Capital单个季度在AR/VR领域合计投资超过10亿美元,而历史上单个季度AR/VR领域投资超过10亿美元的只有2016年第一季度。但是2017年第四季度之后全球VR/AR领域的投资金额继续逐步走低,VR/AR行业资本热度继续降温。

2019年VR/AR行业投资回暖迹象明显。根据VR陀螺的数据,2019年上半年,全球VR/AR行业总融资金额达124.69亿元,同比大涨133.3%,全球产业资本入场迹象明显,并且资本更倾向于已融过资且商业模式比较清晰的企业。根据Digi-Capital的数据,在截止至2019年第二季度的12个月期间,全球AR/VR行业总融资规模超过54亿美元,其中中国的总融资是北美的2.5倍以上,中国VR/AR市场受到青睐。IT桔子和前瞻产业研究院的数据显示,2019年1-9月,中国VR/AR行业的投资金额达到了99.21亿元,基本接近2018年全年金额109.77亿元。

作为第五代移动通信网络,5G峰值理论传输速度可达每秒数十Gb,超大带宽(10Gbps的吞吐量)、超低时延(10ms的端到端时延)以及超强移动性可以帮助VR/AR行业解决一些痛点。

一方面,5G的出现可以使得VR设备摆脱传统数据传输线带来的空间束缚,实现"无线化",从而大大扩展应用场景,丰富内容市场;另一方面,5G网络也可以使VR/AR设备在沉浸体验与实时反馈上表现的更加优秀。

同时,5G包含的边缘计算技术也促进了云VR/AR的发展。VR/AR需要大量的数据传输、存储和计算功能,目前这些功能主要集中于主机与头显中。5G网络可以高速度、低时延的将这些数据和计算密集型的任务转移至云端,利用云端服务器的数据存储和高速计算能力完成处理,再通过5G网络将处理好的内容下载至VR头显中。在这种处理方式中,VR头显只需要进行解码显示即可为用户呈现超高质量的VR内容,可以大幅降低设备成本。未来的发展路径是在5G网络的帮助下逐渐从本地闭环走向云端。