减速器产业链

精密减速器被誉为“工业机器人的心脏”。日企哈默纳科、纳博特斯克独占鳌头,中国机器人本体厂商进口核心零部件成本高企。2016-2018年机器人行业景气上行、精密减速器供给紧缺,行业迎来国产化窗口期,以绿的谐波为代表的国内厂商率先取得突破性进展,打破了日本寡头垄断的局面。

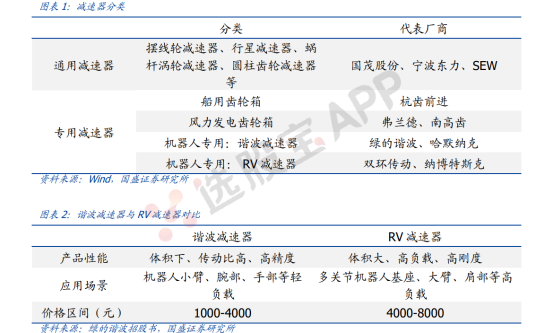

根据OFWeek的数据,工业机器人三大核心零部件:减速器/伺服系统/控制系统的价值量占比分别为35%/25%/10%,其中减速器位于首位。机器人减速器一般指RV减速器或谐波减速器,其中后者相较于前者,结构简单、体积小、重量轻,价格低廉,被广泛用于机器人末端关节。

据机构预计,到2025年,全球工业用机器人谐波减速器市场规模接近50亿元,CAGR为19.1%;中国工业用机器人谐波减速器市场规模将超过30亿元,CAGR为23.7%。使用逆推法测算,2021年除机器人以外,其他下游市场(机床、半导体设备、医疗设备、光伏设备等)谐波减速器市场规模为12.1亿元左右。

谐波减速器和RV减速器是工业机器人的核心部件。RV减速器传动比范围大、精度较为稳定、疲劳强度较高,并具有更高的刚性和扭矩承载能力,一般放置在机器人机座、大臂、肩部等重负载的位置,代表性厂商为日本纳博特斯克、 国内双环传动;谐波减速器具有单极传动比大、体积小、质量小、运动精度高并能在密 闭空间和介质辐射的工况下正常工作的优点,使其在机器人小臂、腕部、手部等部位具有较大优势,代表性厂商为日本哈默纳科、国内绿的谐波。

1.工作原理:巧借“错齿运动”,结构简单,精度高,减速比高

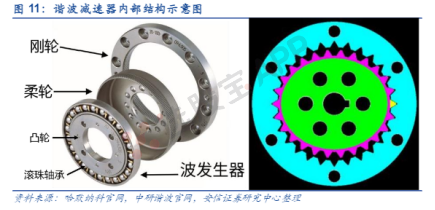

谐波减速器由波发生器、柔轮和刚轮三部分构成。波发生器:图示绿色椭圆形部分,中间是凸轮,外圈是滚珠轴承,其内圈固定在凸轮上,外圈通过滚珠发生弹性形变。柔轮:图示粉红色部分,使用柔性金属材料制成,外圈有齿。刚轮:图示青色部分,使用刚性材料制成,内圈有齿。三部分可任意固定一个,其余一个主动、一个从动,实现减速或增速;也可变换成两个输入,一个输出,组成差动传动。

谐波减速器的原理核心在于柔轮和刚轮之间的“错齿运动”。波发生器轴承处连接电机,电机带动波发生器一起顺时针转动。转动过程中,椭圆形的波发生器会迫使柔轮不断变形,柔轮上的齿会顺时针依次与刚轮内圈的每一个齿啮合。一般情况下,柔轮比刚轮少两个齿,波发生器每顺时针转动一圈,就使得柔轮逆时针错位两个齿,随着电机的不断转动,这种错位效应连续起来,便表现为柔轮的逆时针转动。假设刚轮总共有200个齿,柔轮共有198个齿,电机带动波发生器每转动一圈,柔轮便会旋转2/200圈,即1/100圈。因此,电机需要转动100圈,柔轮才会转动一圈,减速比为100。柔轮的转速比波发生器要小很多,这实现了降低电机转速和增大输出扭矩的效果。

通过调节柔轮和刚轮的相对齿数,可获得不同的减速比。假设刚轮总共有200个齿,柔轮总共有196个齿,比刚轮少4个齿。电机带动波发生器每顺时针转动一圈,柔轮便会逆时针错位4个齿,即逆时针旋转4/200圈,即1/50圈。因此,电机转动50圈,柔轮才会转动一圈,减速比为50,这实现了不同的减速效果。

2.市场应用

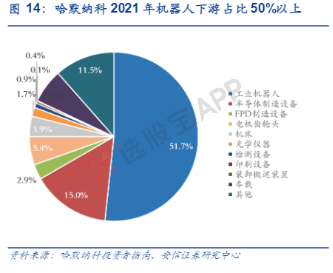

谐波减速器应用领域目前以各种机器人为主,除此之外,还有数控机床,半导体、光伏、医疗等其他设备领域。以全球减速机龙头哈默纳科为例,其工业机器人下游占比超过50%,其余应用领域相对比较分散,包括半导体制造设备、数控机床、电机制造商等其他行业。

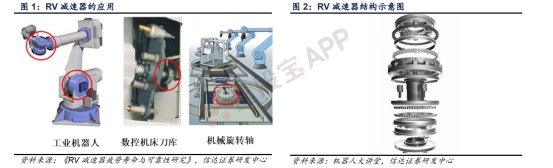

RV减速器: 根据 GB/T 34897-2017《滚动轴承 工业机器人 RV 减速器用精密轴承》定义,RV(Rotary Vector)减速器是旋转矢量减速器的简称,是由一个行星齿轮减速机的前级和一个摆线针轮减速机的后级组成,传动比大,且在一定条件下具有自锁功能的传动机械。 RV 减速原理:RV 传动是传统摆线针轮和行星齿轮传动装置的混合,可分为三层,针轮层、RV齿轮层、芯轴层,每层皆可独立旋转。RV减速器具有两级变速:①正齿轮变速: 由太阳轮和行星轮实现的齿轮变速;②差动齿轮变速:当行星轮带动曲轴旋转时,曲轴上的偏心段带动 RV齿轮旋转。

RV减速器从行星减速器衍生而来,由一个行星齿轮减速器的前级和 一个摆线针轮减速器的后级组成,它较机器人中常用的谐波减速器具有更高的耐疲劳强度、刚度和使用寿命,而且回差精度稳定,因此多用于工业机器人的机座、大臂、肩部等重负载传动的位置。除了机器人领域的应用外, RV减速器还广泛应用于数控机床刀库、机械旋转轴、半导体设备和精密机械包装等领域。

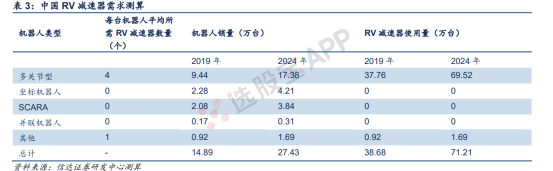

我国机器人用RV减速器市场规模约为23.21亿元。根据全球机器人销量中类型机器人的占比,我们假设我国机器人销量中,关节机器人、SCARA机器人、坐标机器人、并联机器人、其他机器人占比分别为 63.38%、13.99%、 15.34%、1.13%和 6.16%,2019 年我国机器人销量为 14.89 万台,根据上述测算方法,测算出我国机器人用 RV 减速器需求为 38.68 万台(不考虑 RV 减速器的更新需求),假设单台RV减速器价格为6000元,则我国机器人用 RV 减速器市场规模约为23.21 亿元。根据我们测算,2024年我国机器人销量有望达到27.43万台,则 我国机器人用 RV 减速器需求有望达到 71.21万台,对应的市场规模有望达到 42.73亿元。

1.市场空间预期

目前,TeslaBot尚处在概念阶段,原型机的首发日预计在9月30日,未来放量的时间和台数尚不明确,马斯克采访中提到技术成熟后年产量将在20万台以上。

因此,假定在悲观/中性/乐观三种预期下,未来特斯拉Bot出货量分别为20万/50万/100万台。3.2.1分析中,我们预测未来谐波减速器有下降的趋势,2022-2025年的单价分别为1484元/1440元/1396元/1354元。但考虑到TeslaBot对谐波减速器需求量很大,单价还有一定的下降空间,因而假定,未来TeslaBot在20万台/50万台/100万台的年产量下,单价分别为1300元/1200元/1000元。

单台TeslaBot谐波减速器用量为20台。结合上述假设,测算在悲观、中性、乐观三种情况下,未来特斯拉Bot谐波减速器市场空间分别为52亿元、120亿元和200亿元。

2.国产厂商优势

产能+成本优势兼具,国产减速器厂商有望获得更大市场份额。

人形机器人带来减速器广阔需求,现有工业机器人减速器竞争格局或面临洗牌,国内减速器厂商有望迎来发展良机。我们认为国产厂商未来市场份额有望扩大:

1.产能端:国内厂商扩产节奏快,有望更快满足减速器持续扩张需求。人形机器人关节数量增长带来减速器需求量边际提升,具备快速扩产能力的厂商有望优先获得较大份额。全球谐波减速器龙头(哈默纳科)和RV减速器龙头(纳博特斯克)均为日本企业,考虑到日本的人工成本较高,国内厂商在扩产成本上备具一定优势。

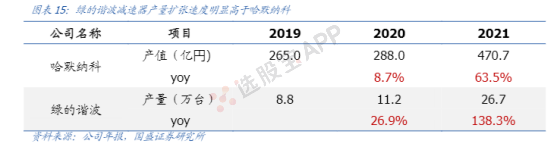

从产量来看,国内企业产量增速明显较快,2020年、2021年绿的谐波减速器产量增速分别为26.9%、138.3%,日本哈默纳科减速器产量增速分别为8.7%、63.5%(产值口径);从产能规划来看,国内企业积极扩张产能,绿的谐波2020年通过上市募投“年产50万台精密谐波减速器项目”,预计2024年谐波减速器产能扩张至近60万台/年,较2019年的9万台提升近6倍。人形机器人时代将使减速器产业链迎来重大发展机遇,大量减速器需求无法由某一家企业单独消化,国内厂商有望发挥本土扩产的成本优势,并逐步扩大份额。

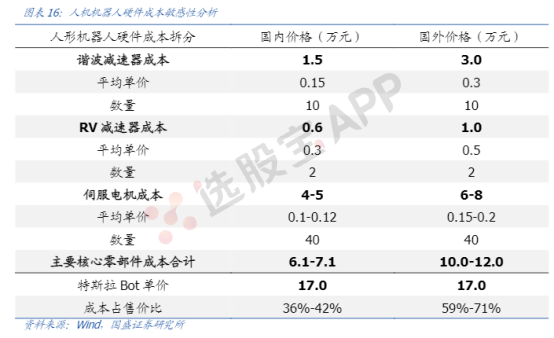

- 成本端:人形机器人对硬件成本更为敏感,国内厂商具备性价比优势。根据特斯拉公布的信息显示,特斯拉人形机器人的售价预计在2.5万美元(约17万人民币)左右,目前减速器、电机等核心零部件产品,国外价格远高于国内价格,若主要硬件供应商为国内厂商,则可以大幅降低人形机器人硬件成本。

假设:a)谐波减速器国内和国外平均单价为0.15万元和0.3万元一个,单台机器人需10个;b)RV减速器国内和国外平均单价为0.3万元和0.5万元一个,单台机器人需10个;c)伺服电机国内和国外平均单价为0.10~0.12万元和0.15~0.20万元一个,单台机器人需40个电机。故若减速器供应商均为国产厂商,单台人形机器人价值量预计能达到2万元左右,远低于国外价格,减速器+电机国内供应链单台价值量能达到特斯拉Bot现有价格的40%左右,远低于国外产业链的60%水平。考虑到人形机器人还需配备视觉设备、芯片、控制系统、结构件等其他零部件以及相应软件成本,同时还需要为特斯拉预留一定盈利空间,因此其对硬件成本的控制会更加严苛,而国产厂商性价比优势突出,有望持续获益。