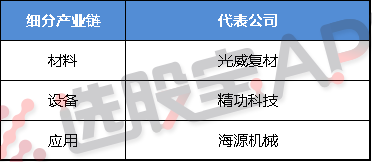

碳纤维产业链

碳纤维

碳纤维是指通过将有机母体纤维经高温、惰性气体保护下,以高温分解与碳化的方式形成含碳量大于90%以上的一种无机高分子材料。碳纤维可分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶丝碳纤维,其中前两者在工业生产中较为普遍,PAN纤维原丝制成的高性能碳纤维因其生产工业简单、制得碳纤维性能优良,产量占据全球碳纤维市场的90%以上;而粘胶纤维制得的高性能碳纤维,生产难度较大、设备复杂,未被广泛使用。

据中国产业信息网统计,2011年全球碳纤维需求量为4.41万吨,2016年全球碳纤维需求达到了7.65万吨,年复合增速11.6%,预计到2020年需求量将达到11.2万吨,复合增速将保持在10%左右。2014年全球碳纤维市场的需求区域分布显示,北美需求占比36%,欧洲占比27%,日本占比20%,其他国家占比18%。就2016年全球碳纤维需求分布领域而言,风电叶片领域占比23%,航空航天领域占比22%,休闲体育领域占比16%,汽车领域占比12%,四者合计占比73%。

2016年我国碳纤维理论产能虽然达到2.4万吨,但实际有效产出只有3600吨左右,产能利用率仅有15%。与此同时,中国碳纤维的需求量由2011年的0.93万吨增长至2016年的1.96万吨,年复合增速达16%,国内碳纤维的需求持续增长,中国碳纤维80%依赖国外进口。

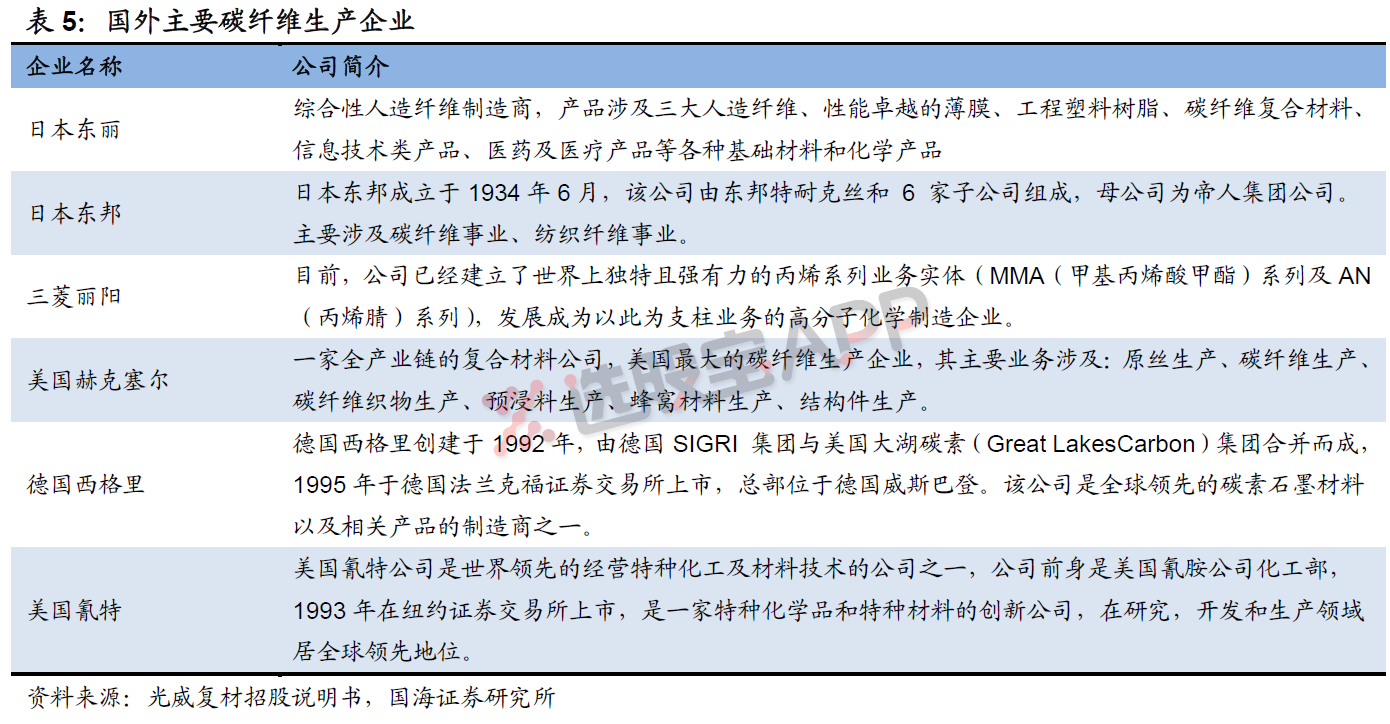

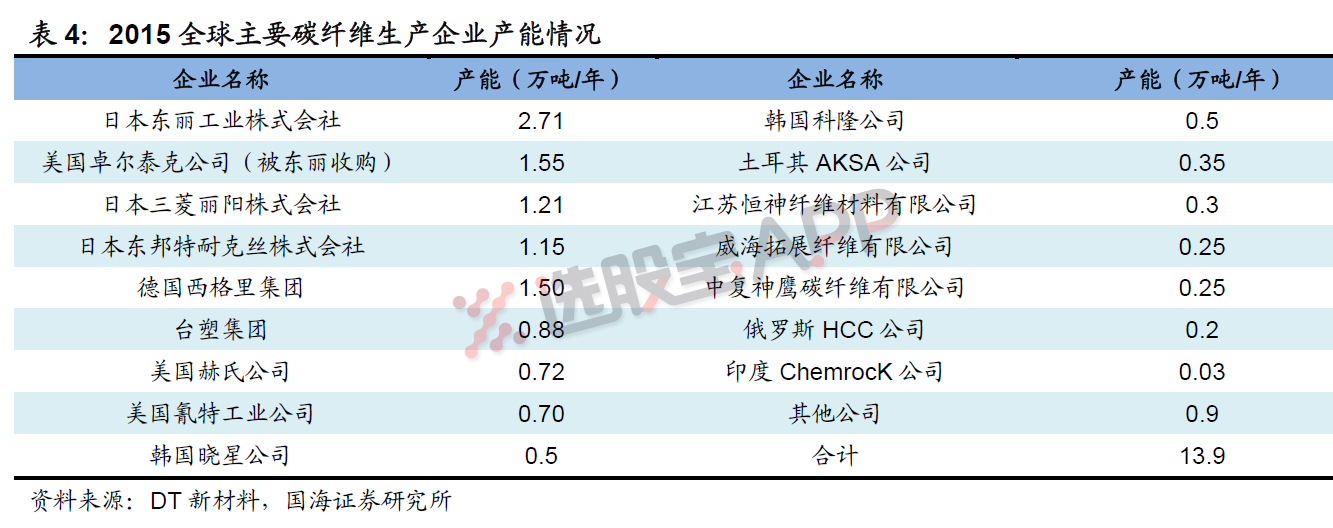

国外主要碳纤维企业以及产量情况

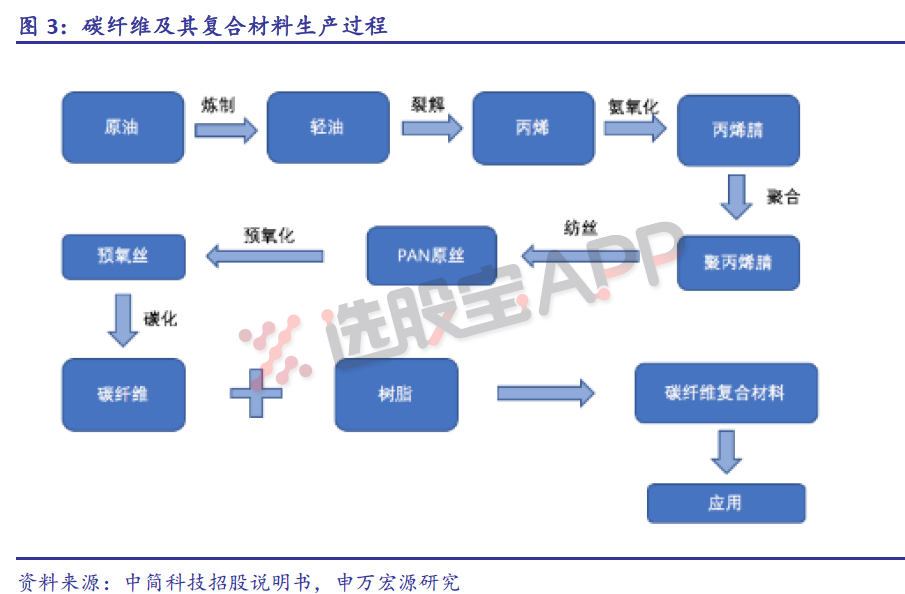

碳纤维与玻璃纤维类似,作为增强型纤维材料通常并不单独使用,而是制成终端碳纤维复合材料(CFRP)加以应用。完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程。通常从原油制备丙烯;丙烯经氨氧化后得到丙烯腈,丙烯腈聚合和纺丝之后得到PAN 原丝,再经过预氧化、低温和高温碳化后得到碳纤维,并可制成碳纤维织物和碳纤维预浸料,作为生产碳纤维复合材料的原材料;碳纤维经与树脂、陶瓷等材料结合,形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。简单地可以划分为原丝生产、氧化碳化、中间材料和复合四个环节。

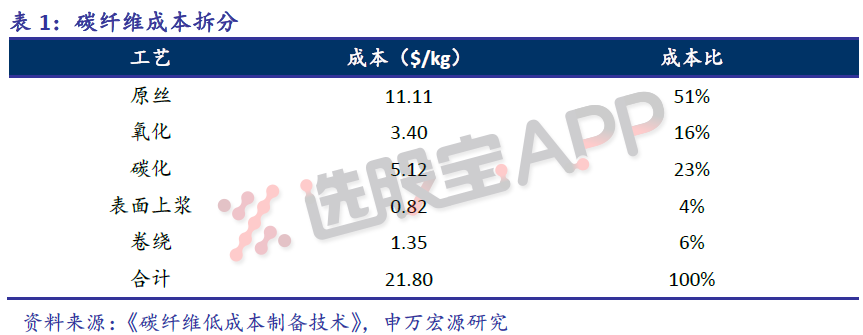

原丝不仅决定碳纤维的质量,同时也是碳纤维成本的主要组成部分。理论上每生产1 kg碳纤维需要消耗2 kg 的原丝,原丝占PAN 基碳纤维成本高达51%左右。

航天航空

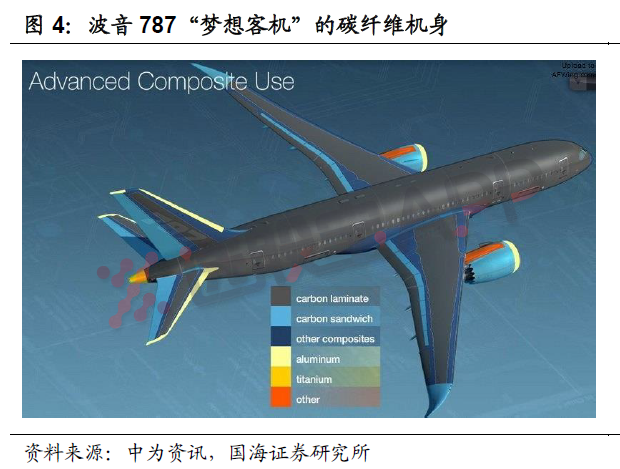

由于具有质轻、高强度的属性,碳纤维在航空航天领域有广泛应用。碳纤维相对于钢或铝,减重效果可以达到20%至40%,在航空航天领域,主要应用于飞机的结构材料(占飞机重量的30%左右),因此综合来看碳纤维的使用能使飞机重量减轻6%至12%,从而显著地降低飞机的燃油成本。在航空航天领域,碳纤维最早用于人造卫星的天线和卫星支架的制造,同时因其耐热耐疲劳的特性,碳纤维在固体火箭发动机壳体和喷管上也得到了广泛应用。

据中国产业信息网统计,2016年有1.76万吨碳纤维应用在航空航天领域,其中商用飞机占70.5%、公务机占11.4%、军用飞机占比10.5%,民用客机是拉动碳纤维需求增长的主要力量。

汽车轻量化

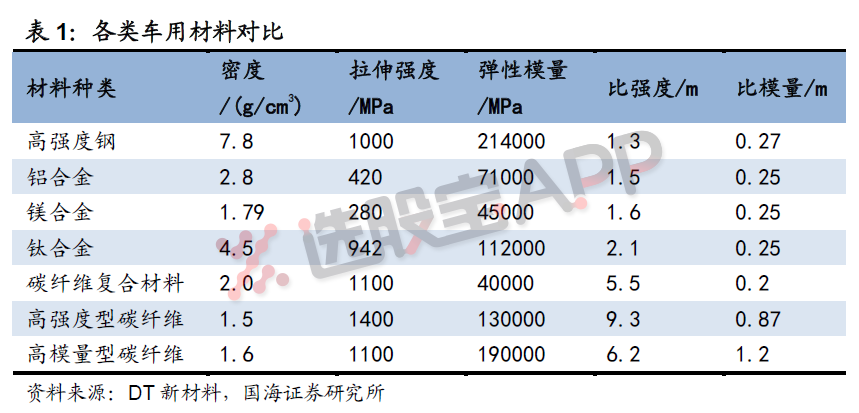

碳纤维具有比模量和比强度高、质轻、安全性好等突出优点,是汽车轻量化的最佳选择,在汽车的各个零部件中均有广泛应用,例如汽车隔音板占汽车制造领域碳纤维的27%,前端支架占比23%,左移结构占12%,车身底盘占比13%。

在碳纤维汽车轻量化应用领域,德国宝马公司走在世界前列,在碳纤维汽车轻量化应用领域,德国宝马公司走在世界前列。通过与西格里(SGL)成立碳纤维合资公司,联合开发碳纤维增强复合材料,宝马公司成功将碳纤维大量运用在其量产车款上。

风力发电

全球风机大型化的趋势日益明显。出于经济性考虑,当前主流的叶片为玻璃钢材质,而碳纤维风机叶片与现在主流的玻璃纤维叶片相比,在满足刚度和强度要求的条件下,重量轻30%以上。根据测算,当风机叶片长度超过40米时,考虑到材料用量、劳动力、运输和安装等方面成本的下降采用碳纤维制作叶片相比玻纤更为经济。国外主要风电叶片制造厂家,如VESTAS,GEMESA-SIEMENS,NORTEX,GE和LX,已采用碳纤维材料制造叶片。