汽车芯片产业链

汽车芯片产业链

2021-07-26

汽车芯片

板块介绍

在智能网联汽车产业大变革下,软件定义汽车理念已成为共识。芯片、操作系统、算法、数据共同形成生态闭环,芯片则是软件定义汽车生态循环发展的基石,处在产业核心位置。汽车芯片分为MCU、功率半导体(IGBT、MOSFET等)、传感器等,传统燃油汽车中MCU价值量占比最高,约为23%;纯电动汽车中MCU占比仅次于功率半导体,约为11%。

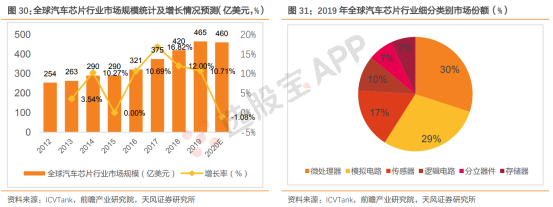

与全球汽车销售情况相反的是,近年来全球汽车芯片市场规模增速远高于当年整车销量增速,2019年全球汽车芯片市场规模达465亿美元,同比增长11%。现阶段,汽车芯片的供需失衡主要来源于芯片供应商因疫情减产或停产引发的供给下降,而中国汽车市场的超预期复苏又进一步推动了汽车芯片需求的增长。

全球汽车MCU供应现状

欧美日前五大汽车MCU供应商占据全球82.7%市场份额,头部集中效应显著。根据Stratety Analytics分析数据,全球汽车MCU市场前5占82.7%的市场份额,前五大MCU供应商分别为日本:瑞萨电子,欧洲:NXP、英飞凌,美国:德州仪器、微芯科技。

参考IHS数据分析,目前中国MCU市场,全球前八大MCU厂商的市场占有率达到93%,而国产化率不足5%,替代空间大。国内企业技术较为薄弱,企业规模与前八大厂商差距较大,现阶段主要为工业控制、仪器仪表、消费电子、物联网等通用领域供货。

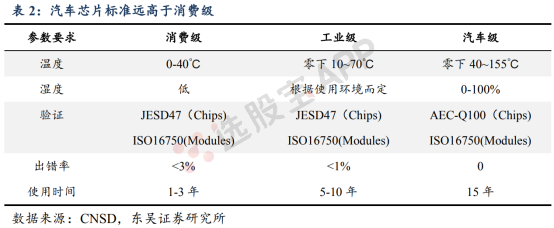

随着国内企业技术逐渐成熟,国内厂商凭借价格和服务优势,正逐步抢夺低端MCU市场,进口替代趋势逐渐明显。但由于车规级标准较高,技术和市场发展均晚于一般工业和消费级芯片。

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。