汽车零部件产业链

我国汽车产销规模连续十年位居全球首位,一些中国自主品牌汽车销量持续增长,市场份额不断提升,对高端零部件的需求也在不断增加。外资零部件企业巨头持续全方位拓展中国市场,近年通过独资、合资形式在我国新增工厂和研发中心持续增加。自主零部件企业通过内生增长和外延并购,已形成一批具有全球竞争力的龙头产品,在核心零部件领域也取得了一定突破,涌现出了一批初具规模的大型零部件集团和在细分领域具有核心竞争力的中小型企业。

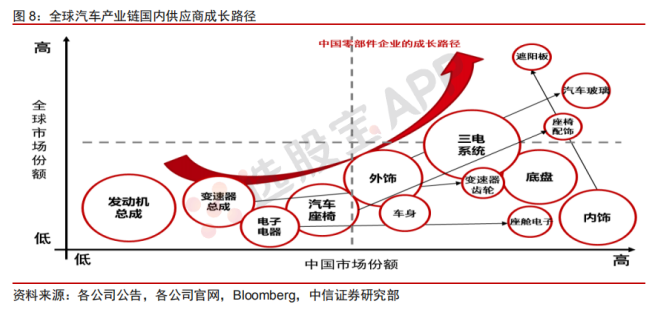

在汽车产业零部件多级供应体系中,一级供应商直接向整车制造商供应总成及模块,双方形成直接的合作关系,相互参与对方的研发和设计,是推动汽车零部件技术进步和组成汽车零部件产业的核心力量。二级供应商主要向一级供应商提供配套,生产专业性较强零件和组件,在该层次有众多企业形成了技术优势和规模优势。三级供应商研发能力较弱、规模较小,生产较为低端的非核心零件。在我国近10万家汽车零部件企业中,绝大多数为三级和二级供应商,从三级升级到二级,再到一级,是我国汽车零部件企业发展壮大的重要路径。

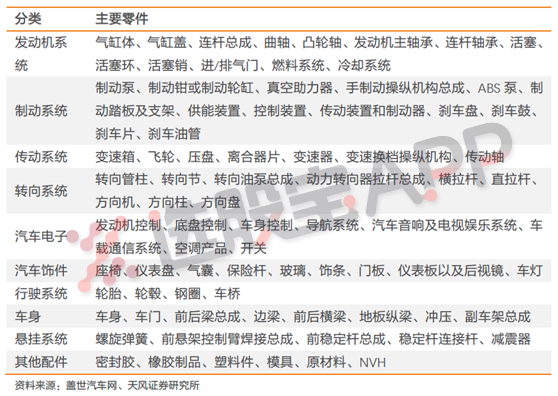

汽车零部件分类:

伴随着汽车“电动化、智能化、网联化、集成化”的新四化发展趋势,预计汽车电子在整车制造成本占比中将会快速提升,如奥迪A8在1993年车内ECU数量仅为5个,到2010年ECU数量已经超过100个,增长超过20倍。而自动驾驶汽车随着自动化等级不断提升,其车载传感器数量也在不断上升。在汽车新四化发展过程中,尤其是其智能化、网联化发展,汽车会经历如“功能机”向“智能机”的发展路径,车载操作系统、自动驾驶系统以及车联网平台等技术及产品的引入都会加大软件在汽车产业中所占的比重。预计未来软件及相关数字化内容在整车价值构成中将会超过一半。

自动驾驶系统由感知层、决策层和执行层构成,若将自动驾驶系统比作为机器人的话,感知层、决策层、执行层分别代表了机器人的眼/耳、大脑及手脚。当前自动驾驶技术的发展受限于数据、算法以及传感器、计算单元等硬件的发展。理论上讲,算法与硬件是反向关系,控制、感知算法越强、对于硬件感知能力依赖越低,但出于安全性、鲁棒性等因素考量,越高阶的自动驾驶系统将会采用更强大的高精度传感设备和计算单元保证系统的绝对安全性。

智能座舱

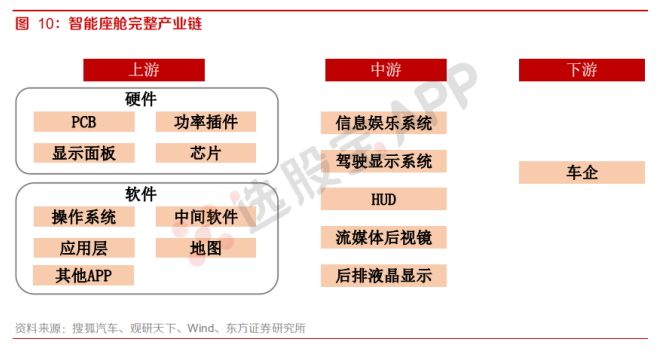

智能座舱产业链可分为上游、中游、下游三个环节。上游环节可分为硬件和软件部分,硬件部分主要包括功率插件、显示面板、PCB以及芯片等,软件部分包括底层操作系统,基于操作系统能够衍生出部分中间软件、其他APP等。中游环节同样可分为硬件和软件,软硬件结合形成完整的控制和显示系统。中游的零部件最后集成到下游的整车上,形成完整的智能座舱系统。

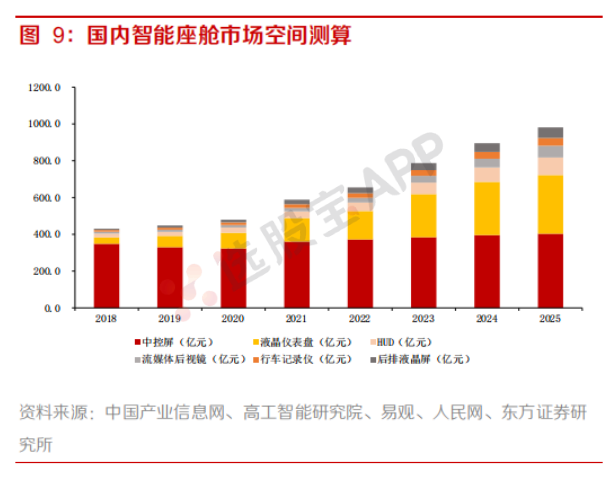

经过分析师分部计算后,测算出国内智能座舱系统主要部件市场空间在2020年将达到480亿元左右;2025年有望达到982亿元左右,2019年至2025年年均增长14%左右。

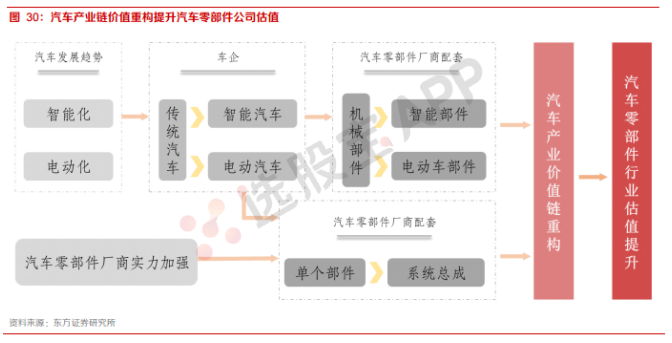

1、产业链价值重构提升零部件公司估值

汽车产业链价值重构提升汽车零部件厂商估值。在汽车智能化、电动化发展趋势下,各大车企逐渐从生产传统汽车向生产智能汽车和电动汽车转变,这一转变将促使大量车身零部件发生变化。汽车零部件厂商配套将从机械部件转向智能部件和电动车部件,产品价值量提升。另一方面,我国汽车零部件厂商经过多年研发实力积累,在智能化电动化大背景下,配套产品逐渐从单个部件向系统总成转变,产品价值提升。随着汽车零部件厂商配套产品发生巨大变化,汽车产业价值链面临重构,促使年初至今汽车零部件公司估值提升。

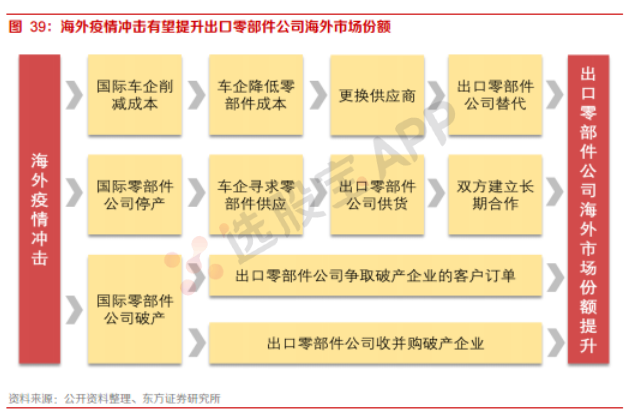

2、疫情控制后,出口零部件出现产品导入机遇

海外疫情为国内出口汽车零部件公司提供产品导入机会。海外疫情导致诸多汽车零部件公司停产,3月份,博世、大陆、麦格纳、马瑞利、彼欧、马勒等知名国际零部件公司停产。

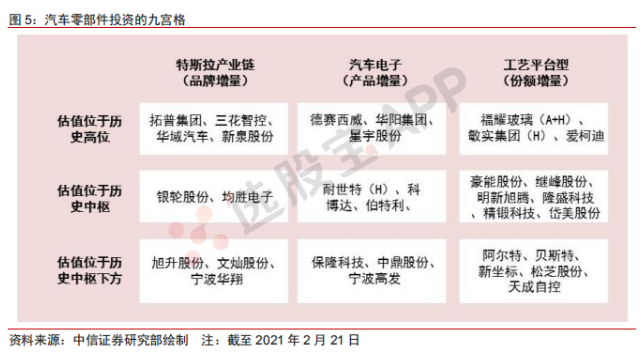

个股估值情况

海外零部件公司无法及时为整车厂商提供配套零部件,我国出口汽车零部件公司凭借着稳定的生产能力,能够有效保障国际车企零部件供应。海外疫情为我国出口零部件厂商提供产品导入机会,疫情过后,部分国内汽车零部件公司有望从临时供应商转为长期合作方,提升市占率。