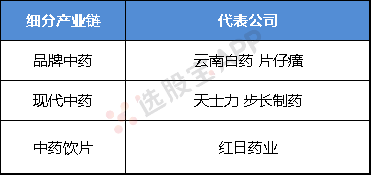

中药产业链

中药指在中医理论指导下,用于预防、治疗、诊断疾病并具有康复与保健作用的物质。主要来源于天然药及其加工品,包括植物药、动物药、矿物药及部分化学、生物制品类药物

中药饮片是中药材经过炮制加工后的制成品,可以细分为普通和毒性饮片、传统和创新饮片、以及根据药材来源分为植物、动物、矿物类饮片。炮制工艺是中药饮片关键技术,我国禁止炮制技术出口,禁止外商投资“传统中药饮片炮制技术的应用及中成药秘方产品的生产” 。

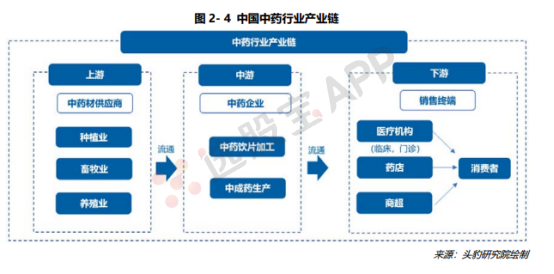

中药饮片在中药产业链起承上启下中心地位,与上游中药材供需和价格联系紧密, 下游饮片消费出口众多,包括中成药企、医院、药店以及保健品生产企业等。

中国中药行业的产业链上游是中药材供应商,涉及种植业、畜牧业和养殖业;产业链中游是中药企业,以中药饮品加工企业和中成药生产企业为主;产业链下游是销售终端,主要包括医疗机构、药店和商超

中药产品功效依赖中药材的品质,中药材供应的稳定性和质量高低直接影响中药产品的生产和消费终端的满意度,因此中药产业链中游对上游的议价能力较低。由于人工培育的可进行替代的中药材品种稀少,因此中药材仍高度依赖自然资源。中国中药以植物药为主,原料的生产周期较长,种植有严格的地域范围限制,因此产量较小;加之,其受深受气候影响,供应量不稳定,尤其面对自然灾害,种植业企业应变能力有限,因此受中药材供应量变化大的影响,产业链上游市场价格波动幅度较大。

中国中药材以散户种植为主,供应量较小,因此农户对中药材价格变化的敏感度较高,农户倾向于种植价格上涨的中药材,纷纷扩大种植该品种,最终该品种中药材由于供过于求,价格暴跌;周而复始,农户种植品种变化频率高,中药材供应稳定性差,因此中游企业采购中药材具备较大风险。中药材种植、采收和存储的各个过程的技术水平影响中药材品质,目前中国中药材生产以农户分散种植为主,由于缺乏规模管理,因此农户生产中药材缺乏技术规范,质量参差不齐。

为了提高话语权,降低上游中药材供应产量、质量和价格波动带来的风险,部分中游企业根据中药材适宜生长的环境,在多个地方开辟种植地,采取自行种植或在基地与农户合作种植的模式向上游延伸,从而加强对优质中药材的控制。如白云山在阜阳种植三万亩板蓝根、在云南文山州种植上万亩田七;同仁堂在玉田建设了一万亩中草药基地;华润三九已建有麦冬、附子、红花GAP种植基地。

中国中药发展历史久远,自远古炎帝神农氏时代,中国便开启了中药材收集和中药饮片炮制的历程。经过历代中药材记录拓展丰富和中药饮片炮制技术的积累,在无数辩证施治中,中药已能较好地适应临床需求。《神农本草经》、《黄帝內经》、《本草纲目》等一系列的医学典籍反映出中药研究具有长久的积累,具有民族特色的中医药学在中国初具雏形。

20世纪50-60年代,中药开启产业化的进程。中国政府开始大力发展中药材的栽培和养殖,从单一品种、个体分散种植向多品种、大规模、集约化生产发展,为中药产业兴起提供了充足的原料支持;在公私合营期间,传统中成药企业如同仁堂、云南昆中药、江苏雷允上、广东陈李济和湖南九芝堂等,由古老药铺和手工作坊发展为规模化、机械化发展的中成药厂,在卫生局标准的要求下,生产指定的中药品种;在中国政府委托下,一系列国营药材公司成立,如中国中药公司在1955年成立,负责全国中药的研究、生产、销售和运营,中药产业体系由此初步形成。

20世纪70年代,中药研究取得新成就。中药研究蓬勃发展,开发出穿心莲、满山红等有效中草药和青蒿素、靛玉红等有效成分;同时,大孔吸附树脂、中药颗粒剂、中药胶囊剂、中药滴丸等新剂型和新制剂面世,为中药产品丰富化注入了活力。

20世纪80年代,中药市场兴旺发展。在改革开放影响下,中国各地形成近一百多家中药材市场,中药材市场活力由此焕发。同时,在中药材市场快速发展的背景下,由于市场缺乏管制,假劣伪冒药材流通、价格失控等现象时有发生。

20世纪90年代,中药市场进入整顿阶段。受1992年经济体制改革影响,国营中药企业进行重组、改革,如同仁堂改革成为公司制企业,并于上证所上市,原苏州药材采购供应站和原苏州雷允上制药厂合并组建雷允上药业集团等等。1997年,在中国政府大力整顿药材市场的影响下,原有的100多家药材交易市场仅有17家通过审批获得合法经营牌照,促进中药材市场规范化发展。

21世纪至今,中药产业发展迎来快速发展期。在技术革新和中国政府颁发《中药注册管理补充规定》、《中医药发展战略规划》等一系列政策的支持下,中药产业规范化、健康化发展,同时中药颗粒配方、经典名方制剂等新型中药产品市场逐步开放。

中药板块中部分疗效确切的口服制剂(处方药)、品牌OTC和配方颗粒等存在结构性机会。口服制剂(处方药)方面,在当前中药注射剂受到限制的情况下,部分市场正逐步向口服制剂转移,疗效确切、质量有保证的中药口服制剂企业将有望胜出。

品牌OTC方面,目前中药在OTC市场中具备较强的市场基础,其中品牌OTC兼具品牌效应和质量保证,具备更强的竞争优势。同时,品牌OTC提价已成为常态,成为对应公司业绩稳定增长的重要支撑点之一。

中药配方颗粒方面,该市场近年来发展迅速。中药配方颗粒在产品特性上综合中药饮片和中成药的优势,在政策上不受“药占比”与“零加成”限制,充分享受政策红利。虽然当前政策放开趋势已成型,但市场放开也将促使“蛋糕”变大,当前龙头企业有望凭借先发、质量和技术优势抢夺更多市场。

2019年10月,国务院印发《关于促进中医药传承创新发展的意见》提出健全中药服务体系;同月,国家领导人对中医药工作做出重要指示,强调要加快推荐中医药现代化、产业化,坚持中西医并重,推动两者相互补充,协调发展,充分发挥中医药防病治病的独特优势和作用。同时,自新冠病毒肺炎疫情以来,国家多次要求各地建立健全中西医协作机制,强调坚持中西医结合治疗,促进中医药深度介入诊疗全过程。

2019年10月国务院出台《关于进一步做好短缺药品保供稳价工作的意见》,提出促进基本药物优先配置使用,扩大基本药物使用占比,逐步实现基层公立医疗机构、二级公立医院和三级公立医院基本药物配备品种数量占比分别不低于90%、80%、60%

中药带量采购

2020年7月23日,青海省药品带量采购开标,带量采购首次纳入中成药尤其是中药注射液,这预示着中成药带量采购的来临,围绕中成药的重点监控与质量标准也在逐步改善。相对于化学药而言,中成药具有自身特殊性,虽国家卫健委未见中药注射液纳入国家首批重点监控目录,但已被多省份及医疗机构列为重点监控对象,于此同时随着中成药带量采购的来临,将对这部分产品在未来发展产生影响。