好于预期!A股走出独立行情 机构看多声音渐响 9月市场稳中有进?

最新信息

好于预期!A股走出独立行情 机构看多声音渐响 9月市场稳中有进?

2022-08-29 23:10:00

上周五美股暴跌,但周一A股却走出独立行情,大超预期。

截至收盘,上证指数和深成指分别上涨0.14%和下跌0.34%,表现最活跃的科创板50指数上涨0.79%。总体来看,两市涨多跌少,超3000只个股飘红,但成交缩量明显,总成交额不足万亿元。

行业板块方面来看,光伏、储能、军工等赛道股迎来反弹,家电、旅游、食品饮料等大消费板块走强,煤炭、石油等资源股午后异动拉升,相关ETF及主题基金表现亮丽。此外,北向资金也呈现流入状态,东财Choice数据显示,北向资金全天净买入21.45亿元,其中沪股通净买入13.06亿元,深股通净买入8.39亿元。

数据来源:东财Choice数据,截至2022.8.29

数据来源:东财Choice数据,截至2022.8.29

A股韧性背后的底气

A股表现如此“硬核”的原因何在?对此,多家公私募机构表示,过去两三周的调整已经大幅释放了A股的向下风险,同时也充分消化了上市公司半年报不及预期的利空。后续在宽松流动性的支持下,伴随着半年报披露接近尾声,A股或重拾缓慢上升节奏。

宏观方面,银华基金认为,中长期看市场仍是积极可为的,策略上以“看长做短”为主。

银华基金表示,当前背景下要客观承认经济弱复苏的基调,但近期的调整已经反映了投资者对三四季度经济和企业盈利复苏斜率预期的下修。近期政策端持续发力,不论是房地产、利率方面均由紧转松,经济硬着陆风险较低。在稳定房地产市场、推动扩大内需的政策基调下,信用结构改善、经济预期的好转与企业盈利修复将成为A股中期的重要支撑。

数据来源:基金公司内部统计

数据来源:基金公司内部统计

流动性方面,民生加银基金认为,近期流动性仍处宽松状态,国内经济仍在恢复中,货币政策或将继续维持宽松,对A股形成较好的支撑。

市场方面,富国基金表示,向前看,经过连续两周的调整,当前主要指数已经大致回落至8月初的“前低”,处于震荡区间下沿,市场向下风险大幅释放。随着政策“托底”后地产预期不断改善,叠加高温天气好转,市场对经济复苏的预期有望迎来改善期,进而在中期推动A股在震荡下沿“稳而后进”。

焦点在于风格切换能否实现

近两周成长板块有所调整,市场开始出现风格切换的声音,不过观点分歧依然较大。成长向价值切换的条件是否已经成熟?9月行情是否“有为”?对此,不少机构表示,依然看好下半年行情以及高景气的成长板块调整后的表现。

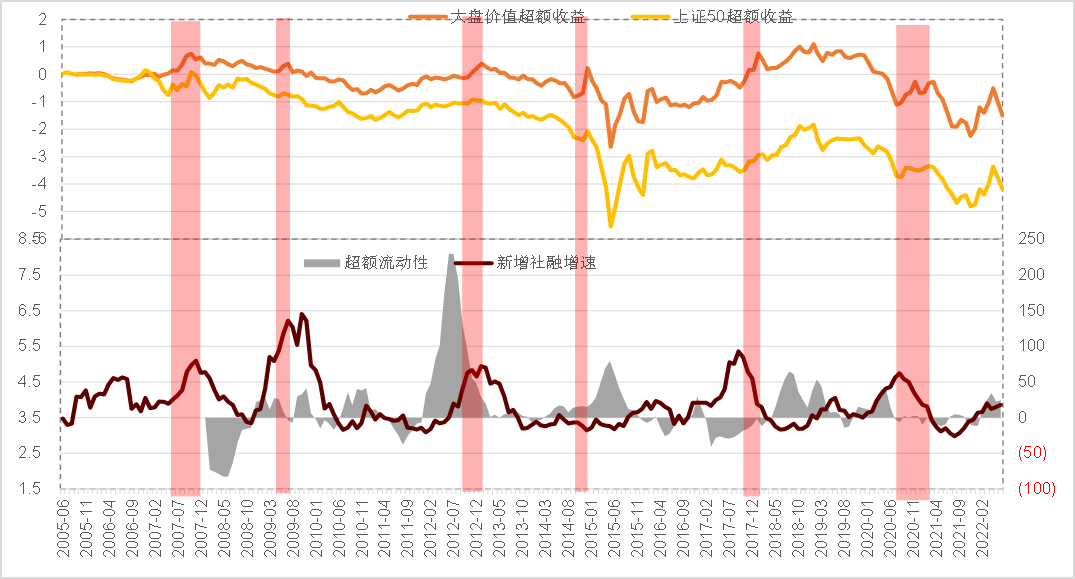

民生加银基金表示,近期金融、消费医药等板块出现一定修复,但是整体来看,低位板块的反弹力度有限,更多的是风格过于极端后的均衡。风格切换通常会发生在稳增长意愿强烈、社融明显回升的下半年至四季度,原因包括冲刺全年经济增速目标引发社融明显上行,以及小票和部分成长板块年底业绩容易低于预期、年底排名压力倒逼投资者调仓等等。因此观察和预判风格切换的关键在于判断社融是否能够回升。

社融增速高到一定程度或引发风格切换

社融增速高到一定程度或引发风格切换

资料来源:民生加银基金,数据截至2022年7月

星石投资认为,接下来的投资机会可能不会只集中于前期热门领域,而是会向其他行业扩散。市场风格目前来看很难向价值股完全转换。

具体而言,星石投资表示,成长股可能还是一个比较重要的方向,具有基本面支撑的中小市值股票可能是有机会的,特别是半年报业绩好、下半年业绩预期也比较好、估值又在合理位置的个股。另一方面,目前市场流动性依然宽松,当上证50、消费板块等处于低位的板块出现驱动因素时(例如细分行业数据好转或相应政策推出),也会有所表现。

9月行情是否“有为”

对于接下来的行情,机构的观点正从谨慎逐渐转向积极。

富国基金认为,在半年报密集披露期结束前,“回归业绩”或仍是市场主线。而半年报披露期过后,市场推动从实际的半年报业绩转向“未来预期”,而高景气的成长板块大概率重获青睐。节奏上,周三之前仍是财报披露期,部分公司低于预期的业绩表现对市场的冲击仍值得警惕,此时强调“稳”。但半年报披露期过后,市场或大概率重回景气的成长风格,此时强调“进”。

行业配置方面,富国基金认为一方面要着眼长期,关注业绩成长性强、基本面景气度高的成长板块机遇;其次在成长股阶段性过热时,配置高通胀、疫后复苏板块以降低波动。

银华基金则认为四季度蓝筹价值存在系统性的修复机会,看好三、四季度环比复苏确定性高,估值处在历史偏低区间的优质白马股,但对成长股也相当关注。

银华基金表示,行业策略上,当前投资者风险偏好行至中段,并没有达到很高的水平,因此成长板块的投资思路应聚焦于具有良好业绩表现的科技制造领域,而非缺乏短期业绩支撑的高风险成长板块,看好新能源、机械设备、通信、电子、军工、新材料等板块。消费板块方面,看好啤酒、酒店服务、化妆品。此外,看好煤炭、电力绿色转型、储能和电网智能化方向的机会。

华夏基金对下半年三因素的判断依然是:盈利上行、剩余流动性冲高回落以及风险偏好平稳修复,三因素组合对应的是大势的震荡和成长的占优,因此结合稳增长线索配置高景气的成长方向仍为当下主导策略。但是考虑到估值分化的变化,成长方向排序为:新能源车、半导体设备、军工、光伏,同时对于短期风格均衡化可能的应对上,建议配置具有一定价格修复动能的周期风格和景气较好的稳定成长方向,如煤炭、化工、白酒、医药等。

明泽资本认为,下半年经济复苏有望加速,最终回归常态。具体而言,消费将第一时间恢复,复苏的顺序依然是生理需求、安全需求和社交需求方面的消费会全面优先复苏,其次尊重需求和自我实现方面的消费也逐步开始复苏,最终带动工业端和科技的升级。

(文章来源:上海证券报)

截至收盘,上证指数和深成指分别上涨0.14%和下跌0.34%,表现最活跃的科创板50指数上涨0.79%。总体来看,两市涨多跌少,超3000只个股飘红,但成交缩量明显,总成交额不足万亿元。

行业板块方面来看,光伏、储能、军工等赛道股迎来反弹,家电、旅游、食品饮料等大消费板块走强,煤炭、石油等资源股午后异动拉升,相关ETF及主题基金表现亮丽。此外,北向资金也呈现流入状态,东财Choice数据显示,北向资金全天净买入21.45亿元,其中沪股通净买入13.06亿元,深股通净买入8.39亿元。

数据来源:东财Choice数据,截至2022.8.29A股韧性背后的底气

A股表现如此“硬核”的原因何在?对此,多家公私募机构表示,过去两三周的调整已经大幅释放了A股的向下风险,同时也充分消化了上市公司半年报不及预期的利空。后续在宽松流动性的支持下,伴随着半年报披露接近尾声,A股或重拾缓慢上升节奏。

宏观方面,银华基金认为,中长期看市场仍是积极可为的,策略上以“看长做短”为主。

银华基金表示,当前背景下要客观承认经济弱复苏的基调,但近期的调整已经反映了投资者对三四季度经济和企业盈利复苏斜率预期的下修。近期政策端持续发力,不论是房地产、利率方面均由紧转松,经济硬着陆风险较低。在稳定房地产市场、推动扩大内需的政策基调下,信用结构改善、经济预期的好转与企业盈利修复将成为A股中期的重要支撑。

数据来源:基金公司内部统计流动性方面,民生加银基金认为,近期流动性仍处宽松状态,国内经济仍在恢复中,货币政策或将继续维持宽松,对A股形成较好的支撑。

市场方面,富国基金表示,向前看,经过连续两周的调整,当前主要指数已经大致回落至8月初的“前低”,处于震荡区间下沿,市场向下风险大幅释放。随着政策“托底”后地产预期不断改善,叠加高温天气好转,市场对经济复苏的预期有望迎来改善期,进而在中期推动A股在震荡下沿“稳而后进”。

焦点在于风格切换能否实现

近两周成长板块有所调整,市场开始出现风格切换的声音,不过观点分歧依然较大。成长向价值切换的条件是否已经成熟?9月行情是否“有为”?对此,不少机构表示,依然看好下半年行情以及高景气的成长板块调整后的表现。

民生加银基金表示,近期金融、消费医药等板块出现一定修复,但是整体来看,低位板块的反弹力度有限,更多的是风格过于极端后的均衡。风格切换通常会发生在稳增长意愿强烈、社融明显回升的下半年至四季度,原因包括冲刺全年经济增速目标引发社融明显上行,以及小票和部分成长板块年底业绩容易低于预期、年底排名压力倒逼投资者调仓等等。因此观察和预判风格切换的关键在于判断社融是否能够回升。

社融增速高到一定程度或引发风格切换资料来源:民生加银基金,数据截至2022年7月

星石投资认为,接下来的投资机会可能不会只集中于前期热门领域,而是会向其他行业扩散。市场风格目前来看很难向价值股完全转换。

具体而言,星石投资表示,成长股可能还是一个比较重要的方向,具有基本面支撑的中小市值股票可能是有机会的,特别是半年报业绩好、下半年业绩预期也比较好、估值又在合理位置的个股。另一方面,目前市场流动性依然宽松,当上证50、消费板块等处于低位的板块出现驱动因素时(例如细分行业数据好转或相应政策推出),也会有所表现。

9月行情是否“有为”

对于接下来的行情,机构的观点正从谨慎逐渐转向积极。

富国基金认为,在半年报密集披露期结束前,“回归业绩”或仍是市场主线。而半年报披露期过后,市场推动从实际的半年报业绩转向“未来预期”,而高景气的成长板块大概率重获青睐。节奏上,周三之前仍是财报披露期,部分公司低于预期的业绩表现对市场的冲击仍值得警惕,此时强调“稳”。但半年报披露期过后,市场或大概率重回景气的成长风格,此时强调“进”。

行业配置方面,富国基金认为一方面要着眼长期,关注业绩成长性强、基本面景气度高的成长板块机遇;其次在成长股阶段性过热时,配置高通胀、疫后复苏板块以降低波动。

银华基金则认为四季度蓝筹价值存在系统性的修复机会,看好三、四季度环比复苏确定性高,估值处在历史偏低区间的优质白马股,但对成长股也相当关注。

银华基金表示,行业策略上,当前投资者风险偏好行至中段,并没有达到很高的水平,因此成长板块的投资思路应聚焦于具有良好业绩表现的科技制造领域,而非缺乏短期业绩支撑的高风险成长板块,看好新能源、机械设备、通信、电子、军工、新材料等板块。消费板块方面,看好啤酒、酒店服务、化妆品。此外,看好煤炭、电力绿色转型、储能和电网智能化方向的机会。

华夏基金对下半年三因素的判断依然是:盈利上行、剩余流动性冲高回落以及风险偏好平稳修复,三因素组合对应的是大势的震荡和成长的占优,因此结合稳增长线索配置高景气的成长方向仍为当下主导策略。但是考虑到估值分化的变化,成长方向排序为:新能源车、半导体设备、军工、光伏,同时对于短期风格均衡化可能的应对上,建议配置具有一定价格修复动能的周期风格和景气较好的稳定成长方向,如煤炭、化工、白酒、医药等。

明泽资本认为,下半年经济复苏有望加速,最终回归常态。具体而言,消费将第一时间恢复,复苏的顺序依然是生理需求、安全需求和社交需求方面的消费会全面优先复苏,其次尊重需求和自我实现方面的消费也逐步开始复苏,最终带动工业端和科技的升级。

(文章来源:上海证券报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。