中国最大HCM云服务商CDP递表港交所 三年连亏超10亿元

最新信息

中国最大HCM云服务商CDP递表港交所 三年连亏超10亿元

2022-09-01 15:07:00

据港交所8月31日公告,CDP HOLDINGS, LTD再度递表申请在港交所上市。中金公司、法国巴黎银行为联席保荐人。公司曾于2022年2月28日向港交所递表。

据招股书披露,CDP本次募资将用于扩大客户群、多元化产品及服务种类、拓展海外业务、扩大整合平台生态体系;补充营运资金。

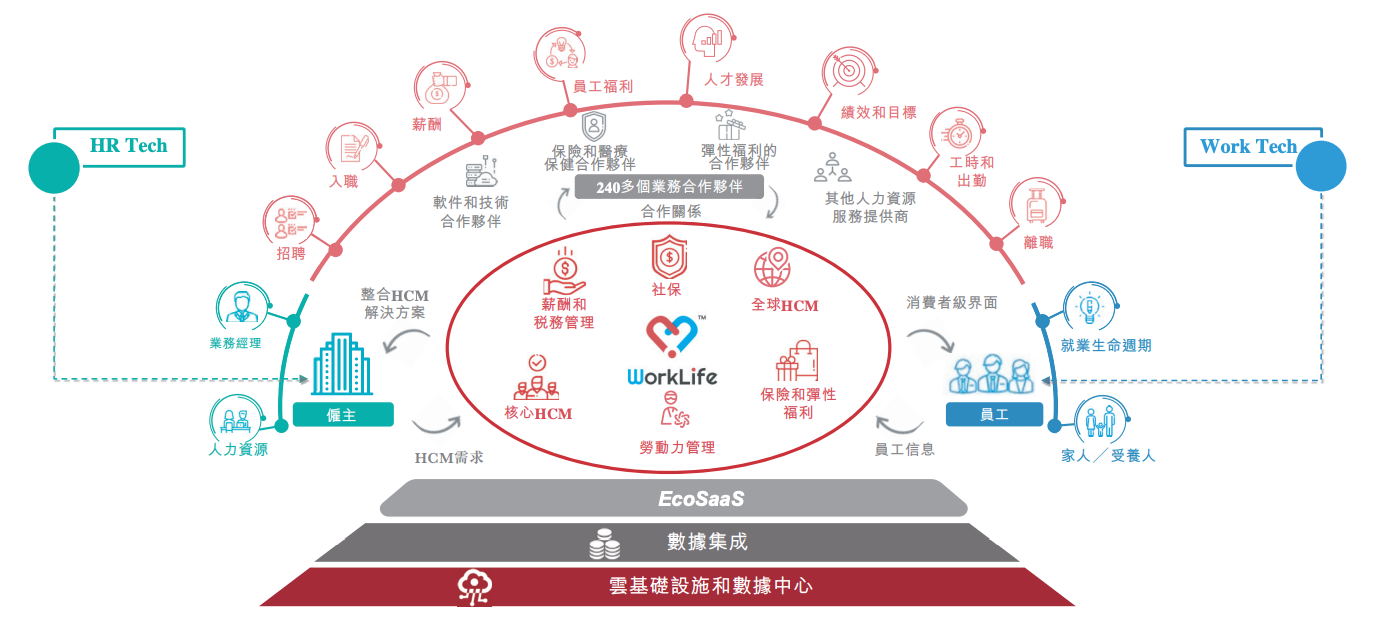

来自灼识咨询的资料显示,按服务收入计算CDP为中国排名第一的HCM SaaS+平台。截至2022年5月,公司拥有超过约900名客户,横跨45个主要垂直行业,例如医疗、科技及零售。

公司通过全面的云端技术(包括数据整合技术EcoSaaS,终端应用WorkLife)提供涵盖HCM(人力资本管理)市场工资、福利、人才招聘、人才发展到僱员管理5类主要需求,覆盖由招聘至离职的整个雇员生命周期。

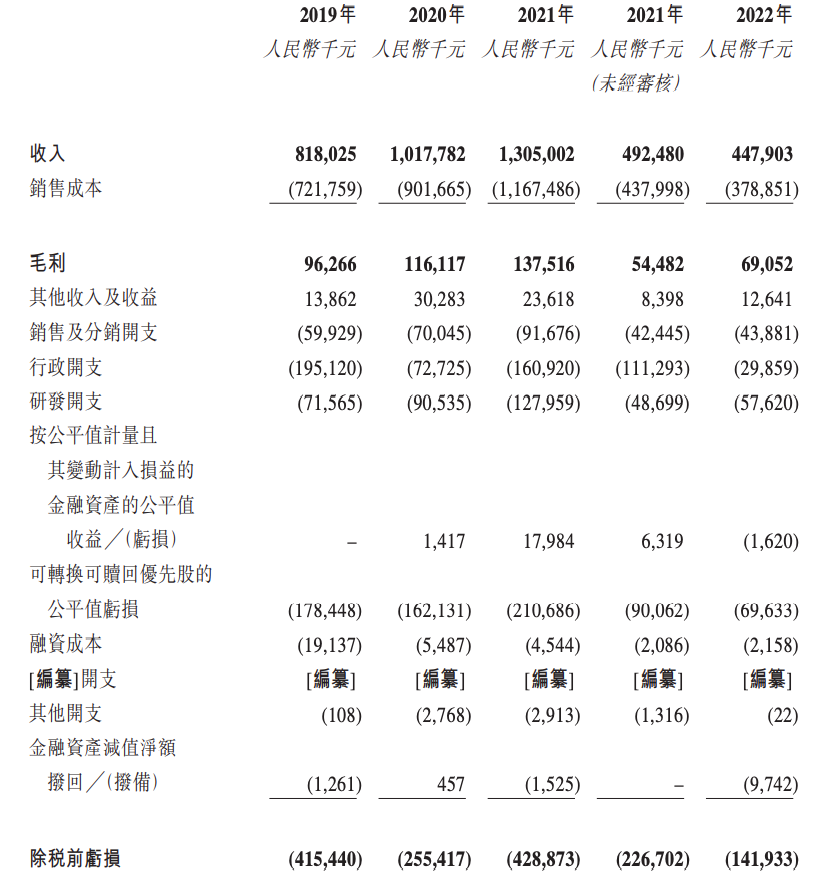

招股书显示,CDP集团2019-2021年,分别实现收入8.18亿元,10.18亿元,13.05亿元。同期亏损净额为4.15亿元、2.55亿元,4.33亿元。其中公司期间可转换优先股公允价值变动带来亏损1.78亿元、1.62亿元,2.11亿元。

招股书显示,CDP集团2019-2021年,分别实现收入8.18亿元,10.18亿元,13.05亿元。同期亏损净额为4.15亿元、2.55亿元,4.33亿元。其中公司期间可转换优先股公允价值变动带来亏损1.78亿元、1.62亿元,2.11亿元。

值得注意的是,公司截至2022年前5个月的收入为4.48亿元,同比下滑9.1%,期内亏损1.43亿元。2019年至2022年5月的累计亏损净额约12.46亿元。

值得注意的是,公司截至2022年前5个月的收入为4.48亿元,同比下滑9.1%,期内亏损1.43亿元。2019年至2022年5月的累计亏损净额约12.46亿元。

从收入结构来看,劳动力管理收入占公司收入的7成以上,主要客户以物流、零售和科技行业为主。整合SaaS+业务占比两成左右,主要客户来自零售、医疗和科技行业。公司表示整合SaaS+业务带来了明显较高的利润率,并为持续性收入的稳定增长带来更多商机。而劳动力管理业务只是为满足市场需求,并未整合SaaS+业务带来销售机会,故公司未将其作为业务中心。

战略层面,公司针对各行业龙头企业进行布局。受益于客户生命周期长、持续性收入及获客成本低,获得了更具吸引力的单位经济效益。2019-2021年,公司整合SaaS+业务的客户价值/获客成本比率为7.3倍远高于市场平均,同期SaaS云服务的客户保留率均超过90%。

据灼识咨询的数据,HCM市场竞争激烈,并以HCM SaaS+市场的竞争尤为明显。国内市场分散,按服务收入计算五大HCM SaaS+平台合计占2021年中国HCM SaaS+市场约2.8%。CDP占中国HCM SaaS+市场及中国HCM市场的份额分别为0.8%及0.2%。

CDP也表示,由于HCM市场竞争激烈,可能会对业务、财务状况及经营业绩造成影响。未来可能面临对手价格竞争,HCM SaaS+市场发展不及预期,服务及产品落后市场需求变化致客户流失等多方面的风险。此外,基于公司往期产生的亏损记录,未来的财务表现也存在诸多不确定性。

另据招股书披露,国际投行摩根士丹利持有CDP HOLDINGS, LTD 8.75%的股权。

(文章来源:财联社)

(文章来源:财联社)

据招股书披露,CDP本次募资将用于扩大客户群、多元化产品及服务种类、拓展海外业务、扩大整合平台生态体系;补充营运资金。

来自灼识咨询的资料显示,按服务收入计算CDP为中国排名第一的HCM SaaS+平台。截至2022年5月,公司拥有超过约900名客户,横跨45个主要垂直行业,例如医疗、科技及零售。

公司通过全面的云端技术(包括数据整合技术EcoSaaS,终端应用WorkLife)提供涵盖HCM(人力资本管理)市场工资、福利、人才招聘、人才发展到僱员管理5类主要需求,覆盖由招聘至离职的整个雇员生命周期。

招股书显示,CDP集团2019-2021年,分别实现收入8.18亿元,10.18亿元,13.05亿元。同期亏损净额为4.15亿元、2.55亿元,4.33亿元。其中公司期间可转换优先股公允价值变动带来亏损1.78亿元、1.62亿元,2.11亿元。 值得注意的是,公司截至2022年前5个月的收入为4.48亿元,同比下滑9.1%,期内亏损1.43亿元。2019年至2022年5月的累计亏损净额约12.46亿元。从收入结构来看,劳动力管理收入占公司收入的7成以上,主要客户以物流、零售和科技行业为主。整合SaaS+业务占比两成左右,主要客户来自零售、医疗和科技行业。公司表示整合SaaS+业务带来了明显较高的利润率,并为持续性收入的稳定增长带来更多商机。而劳动力管理业务只是为满足市场需求,并未整合SaaS+业务带来销售机会,故公司未将其作为业务中心。

战略层面,公司针对各行业龙头企业进行布局。受益于客户生命周期长、持续性收入及获客成本低,获得了更具吸引力的单位经济效益。2019-2021年,公司整合SaaS+业务的客户价值/获客成本比率为7.3倍远高于市场平均,同期SaaS云服务的客户保留率均超过90%。

据灼识咨询的数据,HCM市场竞争激烈,并以HCM SaaS+市场的竞争尤为明显。国内市场分散,按服务收入计算五大HCM SaaS+平台合计占2021年中国HCM SaaS+市场约2.8%。CDP占中国HCM SaaS+市场及中国HCM市场的份额分别为0.8%及0.2%。

CDP也表示,由于HCM市场竞争激烈,可能会对业务、财务状况及经营业绩造成影响。未来可能面临对手价格竞争,HCM SaaS+市场发展不及预期,服务及产品落后市场需求变化致客户流失等多方面的风险。此外,基于公司往期产生的亏损记录,未来的财务表现也存在诸多不确定性。

另据招股书披露,国际投行摩根士丹利持有CDP HOLDINGS, LTD 8.75%的股权。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。