上市银行2022年中报透视:不良普遍抬头 信用卡业务继续深度调整

最新信息

上市银行2022年中报透视:不良普遍抬头 信用卡业务继续深度调整

2022-09-01 18:34:00

信用卡是各家银行零售业务的发力点之一,市场竞争日趋白热化。A股上市银行的2022年中报陆续出炉,疫情冲击下的信用卡运营情况也随之浮出水面。

新华财经记者梳理了上市银行信用卡业务数据发现,疫情冲击下,信用卡行业加速分化。上半年行业整体发卡量放缓的趋势愈加明显,同时,信用卡消费金额、贷款金额分化加剧,有的银行出现显著负增长。风险方面,信用卡逾期增加,不良率抬头,在风险“滞后效应”下,三季度信用卡不良压力仍存。

发卡量:严监管下进一步放缓,兴业银行逆市大增127.99%

制图:新华财经

制图:新华财经

近年来,银行信用卡发卡量步伐整体已经大幅放缓,今年以来趋势尤甚。截至2022年6月末,大部分上市银行信用卡发卡量增速跌至个位数,例如工行发卡量增速仅为0.61%、平安银行增速仅为1%,交通银行为1.37%。不过,兴业银行却逆市大增127.99%。

截至6月末,兴业银行累计发行信用卡6267.73万张,报告期内新增发卡297.66万张,同比增长127.99%。

截至6月末,有多家银行的累计发卡量过亿,包括国有大行里的工农中建以及股份行里的招行、平安、中信。其中,“宇宙行”工商银行仍然稳坐累计发卡量第一交椅,达1.64亿张,较上年末增长0.61%;第二位的是建设银行,达1.52亿张,较上年末增长3.4%,净增发卡438万张。

招商信用卡流通卡量10462.34万张,较上年末增长2.16%,而上年同期该指标的增速为2.28%;中信信用卡累计发卡10341.79万张,较上年末增长2.07%,去年同期该项指标增速为4.55%。

实际上,就累计发卡量而言,银行信用卡已进入“存量时代”。就盲目追求规模效应和市场份额,乱发卡、重复发卡的市场乱象,监管部门7月发布的《关于进一步促进信用卡业务规范健康发展的通知》指出,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%,超过这一比例的银行不得发行新卡。

有些银行已经开始着手清理长期未发生主动交易等情形的“睡眠”信用卡。例如,上海农商银行近日发布的《关于停用我行睡眠信用卡的公告》表示,将对长期未激活、长期未发生主动交易等情形的睡眠信用卡停止用卡服务。据悉,上述调整将于10月1日起陆续实施。上海农商行表示,若持卡人需保留用卡服务,应于10月1日前主动用卡;此前,光大银行信用卡中心发布的《关于停用长期不动卡的通知》也表示,根据监管部门相关要求,该行将陆续对客户名下长期不交易卡片暂停用卡服务。

用卡情况:疫情冲击明显,国有银行信用卡消费额显著下降

从发卡转向鼓励用卡消费,“存量时代”如何有效驱动用卡、控制风险才是运营重点。贷款余额和交易额(消费额)两项指标反映出信用卡的使用活跃程度。上半年受疫情全国多点散发的影响,居民消费偏弱,信用卡用卡情况无疑受到直接冲击。记者梳理发现,选取的13家上市银行中的信用卡大户中,消费额出现负增长的有6家银行。其中,工商银行信用卡消费额同比增速下降幅度最大,而浦发银行增速最快;信用卡贷款余额同比增速下降最大的也是工商银行,兴业银行则增速最快。

从消费总量规模上看,招行仍然是消费额冠军,2022年上半年,招商信用卡交易额23879.83亿元,同比增长4.88%。

从增速上看,数据显示,上半年信用卡消费金额下降最多的依次为工行、中行、农行。截至2022年6月末,工商银行信用卡消费金额1.18万亿元,实现2021年规模的46.09%,较2021年同期的1.29万亿元下降8.50%;中国银行信用卡消费额7288.69亿元,同比下滑6.40%;农业银行信用卡消费金额11062.63亿元,实现2021年规模的48.59%,较2021年同期的11755.6亿元下降5.90%。

而上半年信用卡消费金额同比增速最快的是浦发银行。2022年上半年,浦发银行信用卡交易额11833.21亿元,同比增长12.24%。浦发银行表示,信用卡业务克服疫情影响,多渠道积极补位,获客保持稳定增长,抓住市场回暖契机促消费投放,深化价值客群经营为核心的风险管理策略。

从贷款总量规模上看,信用卡贷款余额冠军是建行。截至2022年6月末,建设银行信用卡贷款余额9103.11亿元,较上年末增长1.57%。

从增速上看,上半年信用卡贷款余额下降最多的依次是工行、平安银行和交行。其中,工行信用卡贷款余额6581.37亿元,比上年末的6923.39亿元下降4.94%;平安信用卡应收账款余额5951.48亿元,较上年末下降4.2%;交行信用卡贷款余额4807.71亿元,较上年末下降2.37%。

信用卡贷款余额增速最快的是兴业银行,但增速也并不高。截至2022年6月末,兴业银行信用卡贷款余额4558.12亿元,较上年末增长4.4%。

信用卡研究专家董峥认为,疫情影响导致各类风险提升,银行往往会选择提高风控门槛,也会造成部分客户贷款额度的降低,影响信用卡整体贷款余额。

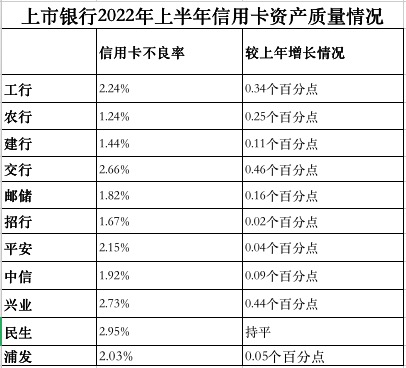

不良率:普遍性上涨,民生银行最高

制图:新华财经

制图:新华财经

不良率是消费金融的关键指标。据记者统计,选取的11家上市银行的信用卡大户中,有10家银行的信用卡不良率上半年不同程度上升,一家与上年末持平。其中,信用卡不良率最高的是民生银行,最低的是建设银行。

截至2022年6月末,信用卡不良率超过2%的银行有民生银行(2.95%)、兴业银行(2.73%)、交通银行(2.66%)、工行(2.24%)、平安银行(2.15%)、浦发银行(2.03%)。

对此,兴业银行表示,2022年上半年,兴业银行信用卡业务受经济下行、疫情干扰等因素影响,部分持卡人收入水平受到冲击,导致还款能力下降,信用卡业务逾期和不良增加。

招商银行表示,在疫情冲击及叠加前期逾期时点认定前置和不良认定标准由逾期90天调整为60天的影响下,不良规模有所上升。鉴于疫情形势的不确定性且其对宏观经济及居民收入的影响较大,预计消费信贷类业务资产质量仍将面临压力。

对于下半年信用卡资产质量走势,交行首席风险官林骅在业绩发布会上表示,上半年累计为19万信用卡客户延期还款27亿元,预估部分客户可能在下半年会有一些风险暴露。但据以往经验,虽然短期内会有影响,随着疫情逐步缓解和复工复产恢复常态,相关不良率指标也会逐步恢复到疫情前的水平。5月以来,信用卡的不良率已连续两个月呈现下降趋势。

疫情之下部分银行提高了信用卡的风控门槛,并更加注重客户的运营质量。招行副行长汪建中表示,当前,信用卡业务发展坚持平稳和低波动的策略。

(文章来源:新华财经)

新华财经记者梳理了上市银行信用卡业务数据发现,疫情冲击下,信用卡行业加速分化。上半年行业整体发卡量放缓的趋势愈加明显,同时,信用卡消费金额、贷款金额分化加剧,有的银行出现显著负增长。风险方面,信用卡逾期增加,不良率抬头,在风险“滞后效应”下,三季度信用卡不良压力仍存。

发卡量:严监管下进一步放缓,兴业银行逆市大增127.99%

制图:新华财经近年来,银行信用卡发卡量步伐整体已经大幅放缓,今年以来趋势尤甚。截至2022年6月末,大部分上市银行信用卡发卡量增速跌至个位数,例如工行发卡量增速仅为0.61%、平安银行增速仅为1%,交通银行为1.37%。不过,兴业银行却逆市大增127.99%。

截至6月末,兴业银行累计发行信用卡6267.73万张,报告期内新增发卡297.66万张,同比增长127.99%。

截至6月末,有多家银行的累计发卡量过亿,包括国有大行里的工农中建以及股份行里的招行、平安、中信。其中,“宇宙行”工商银行仍然稳坐累计发卡量第一交椅,达1.64亿张,较上年末增长0.61%;第二位的是建设银行,达1.52亿张,较上年末增长3.4%,净增发卡438万张。

招商信用卡流通卡量10462.34万张,较上年末增长2.16%,而上年同期该指标的增速为2.28%;中信信用卡累计发卡10341.79万张,较上年末增长2.07%,去年同期该项指标增速为4.55%。

实际上,就累计发卡量而言,银行信用卡已进入“存量时代”。就盲目追求规模效应和市场份额,乱发卡、重复发卡的市场乱象,监管部门7月发布的《关于进一步促进信用卡业务规范健康发展的通知》指出,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%,超过这一比例的银行不得发行新卡。

有些银行已经开始着手清理长期未发生主动交易等情形的“睡眠”信用卡。例如,上海农商银行近日发布的《关于停用我行睡眠信用卡的公告》表示,将对长期未激活、长期未发生主动交易等情形的睡眠信用卡停止用卡服务。据悉,上述调整将于10月1日起陆续实施。上海农商行表示,若持卡人需保留用卡服务,应于10月1日前主动用卡;此前,光大银行信用卡中心发布的《关于停用长期不动卡的通知》也表示,根据监管部门相关要求,该行将陆续对客户名下长期不交易卡片暂停用卡服务。

用卡情况:疫情冲击明显,国有银行信用卡消费额显著下降

从发卡转向鼓励用卡消费,“存量时代”如何有效驱动用卡、控制风险才是运营重点。贷款余额和交易额(消费额)两项指标反映出信用卡的使用活跃程度。上半年受疫情全国多点散发的影响,居民消费偏弱,信用卡用卡情况无疑受到直接冲击。记者梳理发现,选取的13家上市银行中的信用卡大户中,消费额出现负增长的有6家银行。其中,工商银行信用卡消费额同比增速下降幅度最大,而浦发银行增速最快;信用卡贷款余额同比增速下降最大的也是工商银行,兴业银行则增速最快。

从消费总量规模上看,招行仍然是消费额冠军,2022年上半年,招商信用卡交易额23879.83亿元,同比增长4.88%。

从增速上看,数据显示,上半年信用卡消费金额下降最多的依次为工行、中行、农行。截至2022年6月末,工商银行信用卡消费金额1.18万亿元,实现2021年规模的46.09%,较2021年同期的1.29万亿元下降8.50%;中国银行信用卡消费额7288.69亿元,同比下滑6.40%;农业银行信用卡消费金额11062.63亿元,实现2021年规模的48.59%,较2021年同期的11755.6亿元下降5.90%。

而上半年信用卡消费金额同比增速最快的是浦发银行。2022年上半年,浦发银行信用卡交易额11833.21亿元,同比增长12.24%。浦发银行表示,信用卡业务克服疫情影响,多渠道积极补位,获客保持稳定增长,抓住市场回暖契机促消费投放,深化价值客群经营为核心的风险管理策略。

从贷款总量规模上看,信用卡贷款余额冠军是建行。截至2022年6月末,建设银行信用卡贷款余额9103.11亿元,较上年末增长1.57%。

从增速上看,上半年信用卡贷款余额下降最多的依次是工行、平安银行和交行。其中,工行信用卡贷款余额6581.37亿元,比上年末的6923.39亿元下降4.94%;平安信用卡应收账款余额5951.48亿元,较上年末下降4.2%;交行信用卡贷款余额4807.71亿元,较上年末下降2.37%。

信用卡贷款余额增速最快的是兴业银行,但增速也并不高。截至2022年6月末,兴业银行信用卡贷款余额4558.12亿元,较上年末增长4.4%。

信用卡研究专家董峥认为,疫情影响导致各类风险提升,银行往往会选择提高风控门槛,也会造成部分客户贷款额度的降低,影响信用卡整体贷款余额。

不良率:普遍性上涨,民生银行最高

制图:新华财经不良率是消费金融的关键指标。据记者统计,选取的11家上市银行的信用卡大户中,有10家银行的信用卡不良率上半年不同程度上升,一家与上年末持平。其中,信用卡不良率最高的是民生银行,最低的是建设银行。

截至2022年6月末,信用卡不良率超过2%的银行有民生银行(2.95%)、兴业银行(2.73%)、交通银行(2.66%)、工行(2.24%)、平安银行(2.15%)、浦发银行(2.03%)。

对此,兴业银行表示,2022年上半年,兴业银行信用卡业务受经济下行、疫情干扰等因素影响,部分持卡人收入水平受到冲击,导致还款能力下降,信用卡业务逾期和不良增加。

招商银行表示,在疫情冲击及叠加前期逾期时点认定前置和不良认定标准由逾期90天调整为60天的影响下,不良规模有所上升。鉴于疫情形势的不确定性且其对宏观经济及居民收入的影响较大,预计消费信贷类业务资产质量仍将面临压力。

对于下半年信用卡资产质量走势,交行首席风险官林骅在业绩发布会上表示,上半年累计为19万信用卡客户延期还款27亿元,预估部分客户可能在下半年会有一些风险暴露。但据以往经验,虽然短期内会有影响,随着疫情逐步缓解和复工复产恢复常态,相关不良率指标也会逐步恢复到疫情前的水平。5月以来,信用卡的不良率已连续两个月呈现下降趋势。

疫情之下部分银行提高了信用卡的风控门槛,并更加注重客户的运营质量。招行副行长汪建中表示,当前,信用卡业务发展坚持平稳和低波动的策略。

(文章来源:新华财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。