9月金股出炉:市场或以横盘震荡为主 多机构提及“均衡配置” 这些个股获力挺(名单)

最新信息

9月金股出炉:市场或以横盘震荡为主 多机构提及“均衡配置” 这些个股获力挺(名单)

2022-09-01 19:11:00

9月1日,两市股指冲高后震荡下行,截止收盘,沪指跌0.54%,深证成指跌0.88%,创业板指跌1.42%。

回顾刚刚过去的8月,A股在内外因素扰动下走势震荡,沪指累计跌1.57%,深证成指累跌3.68%,创业板指跌3.75%。

具体来看,申万31个一级行业中,共有9个行业上涨,涨幅前三名分别为煤炭、石油石化、综合,涨幅分别达7.85%、4.14%、2.40%;共有22个行业下跌,跌幅前三名分别为汽车、电力设备、机械设备,跌幅分别达11.85%、7.89%、7.34%。

那么接下来市场会怎么走?9月“金股”有哪些?机构又给出了哪些配置建议?我们一起来看看。

一、9月市场或以横盘震荡为主

据不完全统计,目前已有20余家券商发布了2022年9月投资组合和最新市场观点。

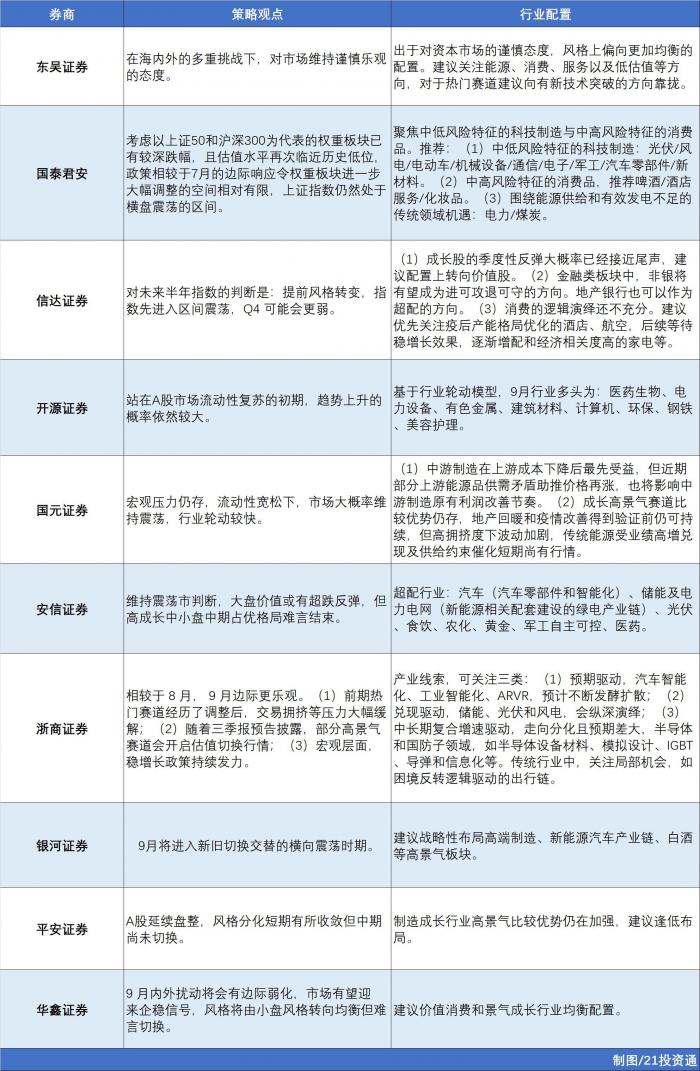

对于后市,多家券商认为,市场短期或延续盘整。

平安证券:在美联储加息预期偏鹰带来美股短期调整压力的背景下,A股预计短期延续盘整,成长内部波动加大,风格分化有所收敛修正。

国元证券:国内宏观经济压力仍存,流动性充裕下,A股大概率处于震荡阶段,指数不具备大幅上涨的基础,但政策陆续发力及基本面未大幅走弱的情况下下行风险也有限,震荡行情中更多是结构性机会,行业轮动较快。

银河证券:当前市场并不怕下跌,因为下跌即是机会,用平常心看待市场震荡,情绪是有周期的,9月将进入新旧切换交替的横向震荡时期。

与此同时,华鑫证券进一步提醒称:海外扰动仍值得关注,但影响边际减弱。

(1)一方面,鲍威尔鹰气再现,重申抗通胀决心;

(2)另一方面,地缘政治风险有所缓和,关注11月中期选举动向和两院控制权归属。

具体到配置建议,多家券商提到了“均衡配置”。

东吴证券:对市场维持谨慎乐观的态度,风格建议偏向均衡方向。

东北证券:9月盈利继续弱修复,分化加剧,流动性预期边际回落但维持宽松,中小盘成长占优转向成长和价值、大盘和小盘均衡的风格。

国泰君安:经济预期的不稳定以及政策边际响应,回调后布局重点仍在业绩高增长的成长板块,但下一阶段相较于5-8月行业配置将更加均衡。

招商证券:9月进入施工、地产销售旺季,加上国务院推出新一轮稳增长措施,宏观环境的变化更有利于基建施工链、地产竣工链和低估值银行地产。银房家(银行、地产、家电、家居、建材)也可以考虑逐渐加仓,以使得持仓风格相对均衡,以应对可能的四季度风格切换。

安信证券:考虑到毕竟成长风格板块前期确实大幅跑赢了价值风格板块,短期价格形态上又有一定的高位震荡破位迹象,使得中短期或仍有一定的风格收敛诉求。所以,从配置的角度看,不妨适当均衡,左手价值,右手成长,或可两不误。

部分机构观点如下:

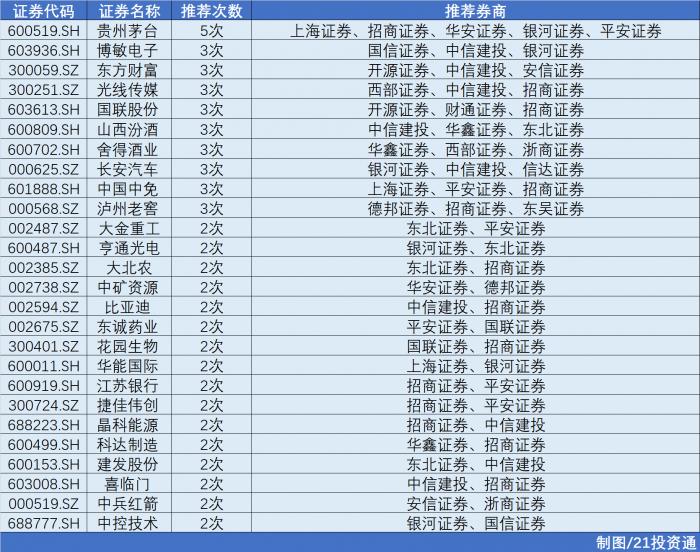

二、贵州茅台、博敏电子、东方财富等个股获力荐

二、贵州茅台、博敏电子、东方财富等个股获力荐

个股方面,获推荐次数最多的是贵州茅台,为5次;博敏电子、东方财富、光线传媒、国联股份、山西汾酒、舍得酒业、长安汽车、中国中免、泸州老窖获得3家券商共同推荐;大金重工、享通光电、大北农、中矿资源等多只个股获得2家券商共同推荐。

部分推荐情况如下:

1、贵州茅台(600519.SH)

1、贵州茅台(600519.SH)

平安证券:

2022年目标换档提速,直营渠道放量带动吨价提升。

银河证券:

长期看,本轮白酒景气周期上行趋势仍存,高端品牌受益于结构化升级。

短期看,新管理层上任后市场化改革红利有望加速释放,1935新品、i茅台有望推动公司迎来量价齐升,2022H1顺利实现“时间过半、任务过半”,预计中秋国庆前动销平稳过渡。

估值已经回归至历史均值附近。

2、博敏电子(603936.SH)

国信证券:

2020年公司开始围绕“PCB+”转型,已成为国内一线AMB陶瓷衬板供应商。

AMB基板成SiC封装新趋势,目前公司SiCAMB衬板产能8万张/月,预计三年内达到20万张/月,已在中车时代、振华科技、比亚迪半导体进行验证和量产。

公司强弱电一体化特种PCB板2022年3月收到小鹏定点通知;公司与合肥签署战略合作协议,加速IC载板布局。

中信建投:

立足PCB工艺优势切入AMB陶瓷基板,乘碳化硅东风进入车规领域。

SiC行业6年9倍超强成长周期开启,IGBT模块和SiC模块双轮驱动AMB成长。

纵向扩张至PCB+制造服务,IC封装大载板有望成为公司新的成长曲线。

3、东方财富(300059.SZ)

开源证券:

流动性边际宽松利好券商,东方财富兼具弹性和成长,当下估值具有配置价值。

安信证券:

中报业绩表现优异,经纪业务占有率逆势增长。

基金保有量提升,基金销售有望逐步回暖。

流动性维持宽松格局,券商龙头处于估值低位。

4、光线传媒(300251.SZ)

西部证券:

动画电影《深海》有望于下半年重要档期上映。

真人电影储备储备丰富,奠定全年业绩基础,潜在的片单有《扫黑·拨云见日》《天才游戏》《透明侠侣》。

中信建投:

《深海》正式定档及近期影视行业回暖将提升公司估值弹性。

5、国联股份(603613.SH)

开源证券:

公司为产业互联网领军公司和B2B大宗商品电商平台,业绩持续高增长。

双十购物节来临,交易额有望超预期。

财通证券:

商业模式认知纠偏:非垫资、以销定采,需求端驱动,赋能全产业链, 毛利本质来源于价值创造。

当前行业渗透率仍处低位,空间广,云工厂构建第二增长曲线。

6、山西汾酒(600809.SH)

中信建投:

一直以来,汾酒坚持“抓两头、带中间”的产品策略,做到“低端稳量、中端增量、高端放量、重点保量”四位一体持续推进青花汾酒圈层拓展和渠道扩张。

8月初,公司在河南郑州正式发布献礼版玻汾,定价109元瓶,首次站上百元以上高线光瓶酒赛道。

从区域上看,公司也持续推动江浙沪皖粤等南方市场的投入力度,空白市场不断得以填补,基地市场不断得以加固。高端化全国化,汾酒未来依然可期。

东北证券:

营收利润双双高增,毛利率再创季度新高。

青花系列同比增速超过50%,产品结构进一步优化。

7、舍得酒业(600702.SH)

华鑫证券:

产品端,公司聚焦老酒战略,坚持舍得、沱牌双品牌战略,聚焦打造品味舍得 、智慧舍得等战略单品。

渠道端,恢复老市场老客户,发展新市场新客户,聚焦打造重点市场、重点客户; 2022年在重点城市发展规划上,持续聚焦运作重点城市,按照“多客户多产品布局、全渠道全价位段覆盖”的思路发展。

圈层营销方面,公司主打名酒进名企和智慧俱乐部, 精准靶向圈层,渗透头部+腰部+腿部,聚焦核心目标客户。

复星入主公司近一年 ,预计后续加速赋能,推动公司进入新阶段。

浙商证券:

2022Q2舍得多措并举对冲疫情,为后续发展奠定坚实基础。

2022Q3公司加速回款,或推动Q3业绩超预期发展。

成熟市场大力度深耕,空白市场加速开拓。

8、长安汽车(000625.SZ)

银河证券:

深蓝打造爆款,订单量不断突破,阿维塔交付在即引领高端突破。

中信建投:

新能源车布局反转,从没有核心产品到全新纯电品牌深蓝首款车型首发即爆款,公司新能源车“量”与“质”加速提升,打破公司传统汽车的估值框架。

连续两个季度业绩超预期,自主品牌销量弹性转化为业绩弹性,盈利能力兑现。

公司核心能力(市场需求把控力、以及体制革新作为支撑)的优势通过一款款爆款产品逐步得到市场认知。

智能化与高端化在新品SL03与阿维塔上得到落地。

9、中国中免(601888.SH)

平安证券:

免税行业龙头,先发优势&规模优势显著,2021年公司在国内免税行业市占率86%,在离岛免税市场份额90%。

海南疫情下降趋势明显,核心门店经营恢复可期。

海口受疫情影响较小,公司海口国际免税城项目正常推进,预计国庆前如期开业,有望贡献新增量。

招商证券:

1-2年维度看,公司会有不断的催化剂:9月30日新海港免税城的开业(有望继海棠湾成为第二大盈利中心),明年初海棠湾二期的开业,重奢的引进,未来自贸港政策上的扶持,市内店政策推出,海外扩张,开业周期后面可能紧跟着政策周期。

10、泸州老窖(000568.SZ)

东吴证券:

两个季度业绩超预期,预收款同比环比增加。

多产品放量路径形成,盈利能力提升。

全国化版图日趋清晰,华东华南加速渗透。

股权激励提升业绩确定性,估值具备性价比。

德邦证券:

中高档酒量价双增,低档酒吨价提升明显。

毛利率稳中有升,费用率优化带动净利率提升。

预收款表现良好,下半年有望顺利达成目标。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道)

回顾刚刚过去的8月,A股在内外因素扰动下走势震荡,沪指累计跌1.57%,深证成指累跌3.68%,创业板指跌3.75%。

具体来看,申万31个一级行业中,共有9个行业上涨,涨幅前三名分别为煤炭、石油石化、综合,涨幅分别达7.85%、4.14%、2.40%;共有22个行业下跌,跌幅前三名分别为汽车、电力设备、机械设备,跌幅分别达11.85%、7.89%、7.34%。

那么接下来市场会怎么走?9月“金股”有哪些?机构又给出了哪些配置建议?我们一起来看看。

一、9月市场或以横盘震荡为主

据不完全统计,目前已有20余家券商发布了2022年9月投资组合和最新市场观点。

对于后市,多家券商认为,市场短期或延续盘整。

平安证券:在美联储加息预期偏鹰带来美股短期调整压力的背景下,A股预计短期延续盘整,成长内部波动加大,风格分化有所收敛修正。

国元证券:国内宏观经济压力仍存,流动性充裕下,A股大概率处于震荡阶段,指数不具备大幅上涨的基础,但政策陆续发力及基本面未大幅走弱的情况下下行风险也有限,震荡行情中更多是结构性机会,行业轮动较快。

银河证券:当前市场并不怕下跌,因为下跌即是机会,用平常心看待市场震荡,情绪是有周期的,9月将进入新旧切换交替的横向震荡时期。

与此同时,华鑫证券进一步提醒称:海外扰动仍值得关注,但影响边际减弱。

(1)一方面,鲍威尔鹰气再现,重申抗通胀决心;

(2)另一方面,地缘政治风险有所缓和,关注11月中期选举动向和两院控制权归属。

具体到配置建议,多家券商提到了“均衡配置”。

东吴证券:对市场维持谨慎乐观的态度,风格建议偏向均衡方向。

东北证券:9月盈利继续弱修复,分化加剧,流动性预期边际回落但维持宽松,中小盘成长占优转向成长和价值、大盘和小盘均衡的风格。

国泰君安:经济预期的不稳定以及政策边际响应,回调后布局重点仍在业绩高增长的成长板块,但下一阶段相较于5-8月行业配置将更加均衡。

招商证券:9月进入施工、地产销售旺季,加上国务院推出新一轮稳增长措施,宏观环境的变化更有利于基建施工链、地产竣工链和低估值银行地产。银房家(银行、地产、家电、家居、建材)也可以考虑逐渐加仓,以使得持仓风格相对均衡,以应对可能的四季度风格切换。

安信证券:考虑到毕竟成长风格板块前期确实大幅跑赢了价值风格板块,短期价格形态上又有一定的高位震荡破位迹象,使得中短期或仍有一定的风格收敛诉求。所以,从配置的角度看,不妨适当均衡,左手价值,右手成长,或可两不误。

部分机构观点如下:

二、贵州茅台、博敏电子、东方财富等个股获力荐个股方面,获推荐次数最多的是贵州茅台,为5次;博敏电子、东方财富、光线传媒、国联股份、山西汾酒、舍得酒业、长安汽车、中国中免、泸州老窖获得3家券商共同推荐;大金重工、享通光电、大北农、中矿资源等多只个股获得2家券商共同推荐。

部分推荐情况如下:

1、贵州茅台(600519.SH)平安证券:

2022年目标换档提速,直营渠道放量带动吨价提升。

银河证券:

长期看,本轮白酒景气周期上行趋势仍存,高端品牌受益于结构化升级。

短期看,新管理层上任后市场化改革红利有望加速释放,1935新品、i茅台有望推动公司迎来量价齐升,2022H1顺利实现“时间过半、任务过半”,预计中秋国庆前动销平稳过渡。

估值已经回归至历史均值附近。

2、博敏电子(603936.SH)

国信证券:

2020年公司开始围绕“PCB+”转型,已成为国内一线AMB陶瓷衬板供应商。

AMB基板成SiC封装新趋势,目前公司SiCAMB衬板产能8万张/月,预计三年内达到20万张/月,已在中车时代、振华科技、比亚迪半导体进行验证和量产。

公司强弱电一体化特种PCB板2022年3月收到小鹏定点通知;公司与合肥签署战略合作协议,加速IC载板布局。

中信建投:

立足PCB工艺优势切入AMB陶瓷基板,乘碳化硅东风进入车规领域。

SiC行业6年9倍超强成长周期开启,IGBT模块和SiC模块双轮驱动AMB成长。

纵向扩张至PCB+制造服务,IC封装大载板有望成为公司新的成长曲线。

3、东方财富(300059.SZ)

开源证券:

流动性边际宽松利好券商,东方财富兼具弹性和成长,当下估值具有配置价值。

安信证券:

中报业绩表现优异,经纪业务占有率逆势增长。

基金保有量提升,基金销售有望逐步回暖。

流动性维持宽松格局,券商龙头处于估值低位。

4、光线传媒(300251.SZ)

西部证券:

动画电影《深海》有望于下半年重要档期上映。

真人电影储备储备丰富,奠定全年业绩基础,潜在的片单有《扫黑·拨云见日》《天才游戏》《透明侠侣》。

中信建投:

《深海》正式定档及近期影视行业回暖将提升公司估值弹性。

5、国联股份(603613.SH)

开源证券:

公司为产业互联网领军公司和B2B大宗商品电商平台,业绩持续高增长。

双十购物节来临,交易额有望超预期。

财通证券:

商业模式认知纠偏:非垫资、以销定采,需求端驱动,赋能全产业链, 毛利本质来源于价值创造。

当前行业渗透率仍处低位,空间广,云工厂构建第二增长曲线。

6、山西汾酒(600809.SH)

中信建投:

一直以来,汾酒坚持“抓两头、带中间”的产品策略,做到“低端稳量、中端增量、高端放量、重点保量”四位一体持续推进青花汾酒圈层拓展和渠道扩张。

8月初,公司在河南郑州正式发布献礼版玻汾,定价109元瓶,首次站上百元以上高线光瓶酒赛道。

从区域上看,公司也持续推动江浙沪皖粤等南方市场的投入力度,空白市场不断得以填补,基地市场不断得以加固。高端化全国化,汾酒未来依然可期。

东北证券:

营收利润双双高增,毛利率再创季度新高。

青花系列同比增速超过50%,产品结构进一步优化。

7、舍得酒业(600702.SH)

华鑫证券:

产品端,公司聚焦老酒战略,坚持舍得、沱牌双品牌战略,聚焦打造品味舍得 、智慧舍得等战略单品。

渠道端,恢复老市场老客户,发展新市场新客户,聚焦打造重点市场、重点客户; 2022年在重点城市发展规划上,持续聚焦运作重点城市,按照“多客户多产品布局、全渠道全价位段覆盖”的思路发展。

圈层营销方面,公司主打名酒进名企和智慧俱乐部, 精准靶向圈层,渗透头部+腰部+腿部,聚焦核心目标客户。

复星入主公司近一年 ,预计后续加速赋能,推动公司进入新阶段。

浙商证券:

2022Q2舍得多措并举对冲疫情,为后续发展奠定坚实基础。

2022Q3公司加速回款,或推动Q3业绩超预期发展。

成熟市场大力度深耕,空白市场加速开拓。

8、长安汽车(000625.SZ)

银河证券:

深蓝打造爆款,订单量不断突破,阿维塔交付在即引领高端突破。

中信建投:

新能源车布局反转,从没有核心产品到全新纯电品牌深蓝首款车型首发即爆款,公司新能源车“量”与“质”加速提升,打破公司传统汽车的估值框架。

连续两个季度业绩超预期,自主品牌销量弹性转化为业绩弹性,盈利能力兑现。

公司核心能力(市场需求把控力、以及体制革新作为支撑)的优势通过一款款爆款产品逐步得到市场认知。

智能化与高端化在新品SL03与阿维塔上得到落地。

9、中国中免(601888.SH)

平安证券:

免税行业龙头,先发优势&规模优势显著,2021年公司在国内免税行业市占率86%,在离岛免税市场份额90%。

海南疫情下降趋势明显,核心门店经营恢复可期。

海口受疫情影响较小,公司海口国际免税城项目正常推进,预计国庆前如期开业,有望贡献新增量。

招商证券:

1-2年维度看,公司会有不断的催化剂:9月30日新海港免税城的开业(有望继海棠湾成为第二大盈利中心),明年初海棠湾二期的开业,重奢的引进,未来自贸港政策上的扶持,市内店政策推出,海外扩张,开业周期后面可能紧跟着政策周期。

10、泸州老窖(000568.SZ)

东吴证券:

两个季度业绩超预期,预收款同比环比增加。

多产品放量路径形成,盈利能力提升。

全国化版图日趋清晰,华东华南加速渗透。

股权激励提升业绩确定性,估值具备性价比。

德邦证券:

中高档酒量价双增,低档酒吨价提升明显。

毛利率稳中有升,费用率优化带动净利率提升。

预收款表现良好,下半年有望顺利达成目标。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。