天风证券:短期扰动不掩经济韧性 基建会成为接下来几个月最强支撑

最新信息

天风证券:短期扰动不掩经济韧性 基建会成为接下来几个月最强支撑

2022-09-02 08:12:00

【核心观点】

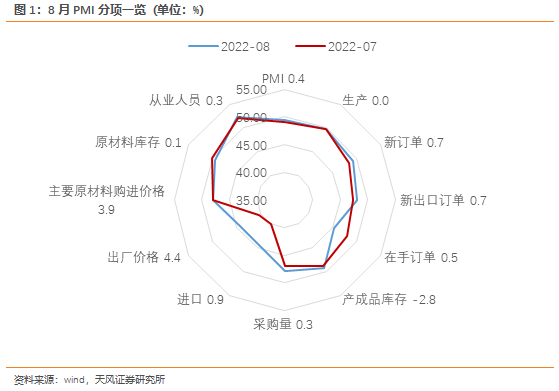

8月国内疫情反复、高温限电对正常的生产秩序形成扰动。受此影响,经济修复节奏放缓,8月生产指标持平,制造业PMI仅回升0.4个百分点。但短期扰动不掩其他经济分项的亮眼表现,如上游成本端压力持续缓解、内需外需指标均有所好转、基建带动着建筑业商务活动指数保持在较高景气区间。

往后来看,一是目前高温天气已经逐渐过去,电力供需紧张问题缓解,工业生产、建筑施工等活动有望进一步修复。二是随着上游价格回落,企业的成本压力有所缓解,特别是中外通胀走势分化给中国制造业生产带来强韧性,这会进一步支撑中国后续出口。三是在扫清“资金、项目和意愿”三大障碍后,后续基建预计会进入投资、施工共振走强的阶段。

【正文】

8月国内疫情反复、高温限电对正常的生产秩序造成压制。受此影响,经济修复节奏放缓,制造业PMI环比仅回升0.4个百分点。整体而言8月PMI数据喜忧参半,一方面在疫情、高温等扰动下,工业生产、建筑施工等均受到拖累;同时在前期被动补库之后,企业正处于加速去库阶段。另一方面,8月内外需指标均有所好转;上游成本压力继续缓解;基建进一步发力托底经济。

疫情、高温等短期因素影响逐步减弱

疫情、高温等短期因素影响逐步减弱

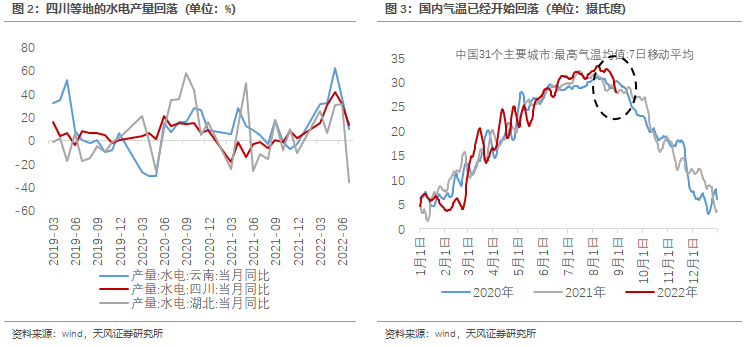

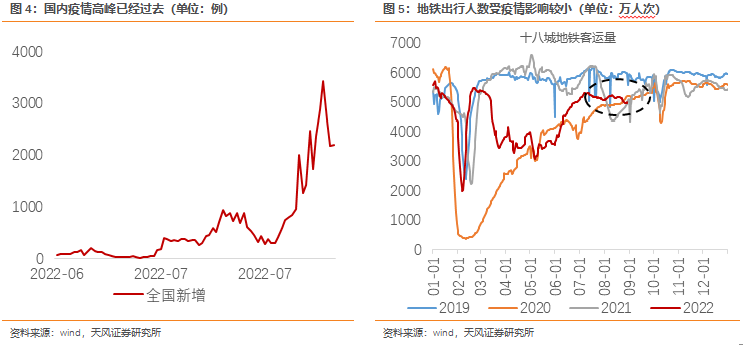

8月一方面国内疫情再度反复,当日全国新增确诊与无症状人数一度向上突破3000人次,涉疫省份一度达到27个。另一方面今年国内夏季气温明显偏高,居民用电需求大幅增长。同时,高温少雨天气又使得四川、云南、湖北等传统水电大省的发电量回落。强需求、弱供给局面下,8月国内多地开始限制工业用电,比如四川首次启动省级突发事件能源供应保障一级应急响应,通过限制工业用电,全力保障民生用电。受此影响,8月PMI生产指标与上月持平。

但目前这两个因素的影响均在减弱

一来国内高温天气正在加速过去,8月29日,31个主要城市最高气温均值已经回落至26.1摄氏度以下,其中重庆已经回落到40摄氏度以下。随着气温回落、降雨增多,四川电力供需矛盾得到缓解,一级应急响应下调至二级应急响应。

二来目前国内疫情高峰已经过去,新增人数自8月17日见顶后开始震荡回落,涉疫省份数量也已经减少。且在目前精准化的防控体系下,疫情对经济秩序、居民出行等的影响弱,如本轮疫情中地铁出行人数并未出现明显下行。

去库存节奏延续

去库存节奏延续

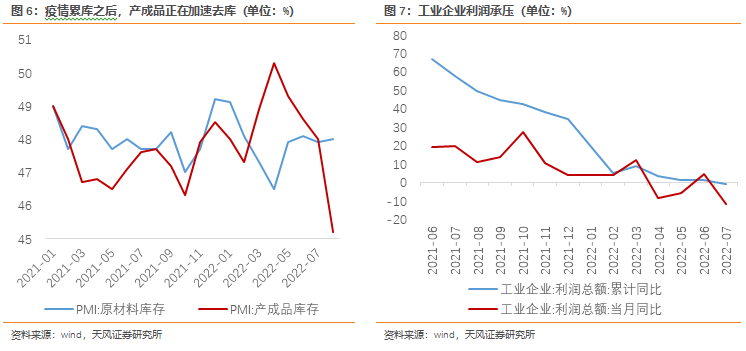

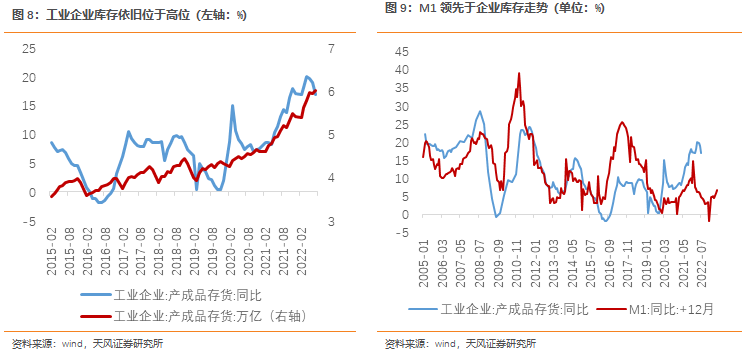

8月产成品库存回落2.8个百分点至45.2%,原材料库存略上行0.1个百分点至48%。年初疫情导致企业产成品被动累库之后,近几个月企业一直处于主动去库存阶段。目前企业库存规模依旧偏高,后续回落空间依旧较大。按照M1同比增速领先企业库存周期的经验,今年后续几个月国内依旧会处于去库阶段。

需求修复在8月延续

需求修复在8月延续

一方面,体现外需的新出口订单上行0.7个百分点,为48.1%,明显好转。受益于国内产业链韧性、中全球能源体系分化后成本优势显现等,今年以来出口持续超预期,1-7月出口累计同比继续位于14.6%的高位。

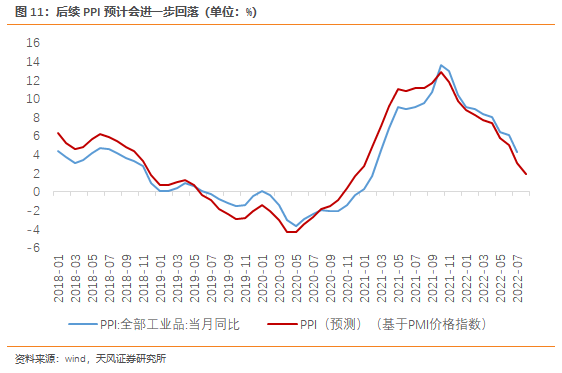

从价格优势角度来看,虽然8月价值指数低位回升,主要原材料购进价格指数和出厂价格指数分别为44.3%和44.5%,比上月上升3.9和4.4个百分点,但从高频数据上看,目前国内主要商品价格依旧处于下行区间。基于8月公布的价格指数环比,回归数据显示8月国内PPI数据会进一步下行。同时,统计局指出本月反映原材料成本高的企业占比为48.4%,比上月下降2.4个百分点,年内首次低于50.0%,企业成本压力有所缓解。

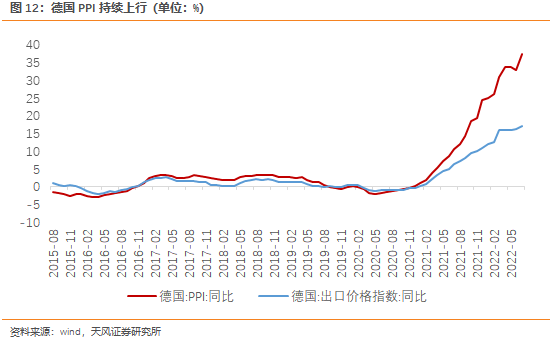

相比于国内成本端压力持续缓解,海外依旧面临严峻的通胀压力,2022年7月德国PPI再度跳涨到37.2%,创近年来新高。受成本价格持续上行影响,德国出口价格指数也水涨船高,7月上行至17%。

中外通胀周期的分化给中国出口企业带来了持续的成本优势。且在能源体系分化的情况下,这种成本上的优势短期内很难会被扭转,后续可以关注由成本优势带来的中国产业优势。

另一方面,内需走出疫情阴霾,在节假日的带动下,开始逐渐好转。8月国内新订单指数上行0.7个百分点,为49.2%,在生产受到限电等因素的影响时,需求端的好转更值得关注。一是随着中秋临近,居民相关消费即将迎来旺季,预期带动下,农副食品加工、食品及酒饮料精制茶等行业新订单指数升至55.0%以上较高景气区间。

另一方面,内需走出疫情阴霾,在节假日的带动下,开始逐渐好转。8月国内新订单指数上行0.7个百分点,为49.2%,在生产受到限电等因素的影响时,需求端的好转更值得关注。一是随着中秋临近,居民相关消费即将迎来旺季,预期带动下,农副食品加工、食品及酒饮料精制茶等行业新订单指数升至55.0%以上较高景气区间。

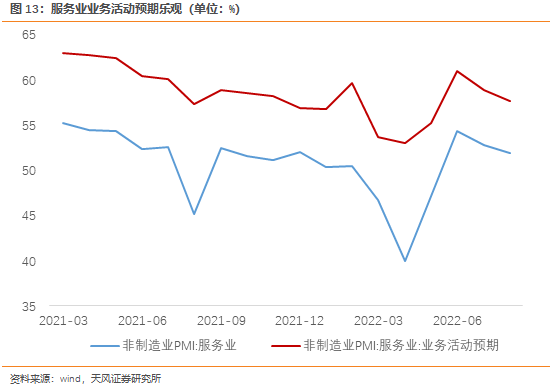

二是疫情、高温对居民出行等的影响相对可控,居民餐饮服务消费继续维持较高水平。8月住宿、餐饮、电信广播电视及卫星传输服务等行业商务活动指数均高于55.0%,相关行业业务总量保持较快增长。同时,行业预期依旧乐观,服务业业务活动预期指数为57.6%,其中零售行业业务活动预期指数均位于60.0%以上高位景气区间。

再次提示,因为统计口径等问题,如果仅看社会消费品零售总额数据(2021年社会消费品零售总额仅占GDP最终消费的比重为71%),市场或会低估服务消费的韧性。

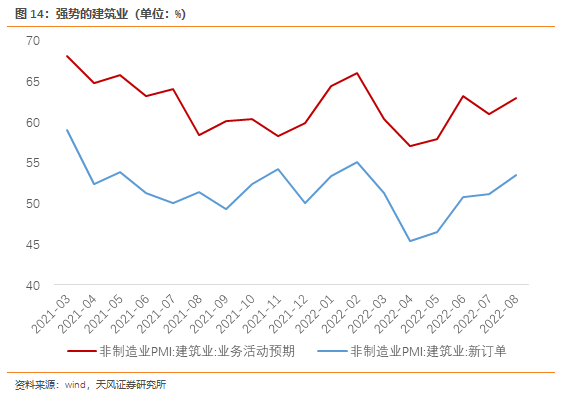

基建会成为接下来几个月最强支撑

基建会成为接下来几个月最强支撑

8月建筑业在基建的带动下,继续维持高景气度区间,土木工程建筑业商务活动指数为57.1%,新订单指数和业务活动预期指数分别升至55.5%和64.1%。

8月基建相关政策持续加码。资金方面,在此前3000亿政策性资本金已经落地的基础上再度加码3000亿资金。同时,此前发行的专项债资金以及配套的8000亿政策性信贷资金等都在加速落地。

项目方面,2022年政府共储备专项债券项目7.1万个。上半年,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个。这也意味着目前政府手里不缺项目。且为了更好的满足专项债资金尽快下达使用的需要,避免债券资金闲置沉淀,近期四川等地方已经开始本年专项债用途调整计划[1]。后续其他地区如有需要也会按照《地方政府专项债券用途调整操作指引》的要求,在9月底前集中进行项目调整。

意愿上,近期政策发力基建意图明显,且8月国常会后,中央已经向多地派出稳住经济大盘督导和服务工作组,后续地方稳增长的力度预计会进一步加码。

再次重申我们在此前《响鼓不用重锤》、《不应低估政策力度——8月24日国常会点评》等文章中强调的“9-10月可能是基建投资、施工共振走强的阶段”等观点。

风险提示:关注国内后续疫情演变,关注基建投资的落地进入,关注天气异常变化。

风险提示:关注国内后续疫情演变,关注基建投资的落地进入,关注天气异常变化。

(文章来源:天风研究)

8月国内疫情反复、高温限电对正常的生产秩序形成扰动。受此影响,经济修复节奏放缓,8月生产指标持平,制造业PMI仅回升0.4个百分点。但短期扰动不掩其他经济分项的亮眼表现,如上游成本端压力持续缓解、内需外需指标均有所好转、基建带动着建筑业商务活动指数保持在较高景气区间。

往后来看,一是目前高温天气已经逐渐过去,电力供需紧张问题缓解,工业生产、建筑施工等活动有望进一步修复。二是随着上游价格回落,企业的成本压力有所缓解,特别是中外通胀走势分化给中国制造业生产带来强韧性,这会进一步支撑中国后续出口。三是在扫清“资金、项目和意愿”三大障碍后,后续基建预计会进入投资、施工共振走强的阶段。

【正文】

8月国内疫情反复、高温限电对正常的生产秩序造成压制。受此影响,经济修复节奏放缓,制造业PMI环比仅回升0.4个百分点。整体而言8月PMI数据喜忧参半,一方面在疫情、高温等扰动下,工业生产、建筑施工等均受到拖累;同时在前期被动补库之后,企业正处于加速去库阶段。另一方面,8月内外需指标均有所好转;上游成本压力继续缓解;基建进一步发力托底经济。

疫情、高温等短期因素影响逐步减弱8月一方面国内疫情再度反复,当日全国新增确诊与无症状人数一度向上突破3000人次,涉疫省份一度达到27个。另一方面今年国内夏季气温明显偏高,居民用电需求大幅增长。同时,高温少雨天气又使得四川、云南、湖北等传统水电大省的发电量回落。强需求、弱供给局面下,8月国内多地开始限制工业用电,比如四川首次启动省级突发事件能源供应保障一级应急响应,通过限制工业用电,全力保障民生用电。受此影响,8月PMI生产指标与上月持平。

但目前这两个因素的影响均在减弱

一来国内高温天气正在加速过去,8月29日,31个主要城市最高气温均值已经回落至26.1摄氏度以下,其中重庆已经回落到40摄氏度以下。随着气温回落、降雨增多,四川电力供需矛盾得到缓解,一级应急响应下调至二级应急响应。

二来目前国内疫情高峰已经过去,新增人数自8月17日见顶后开始震荡回落,涉疫省份数量也已经减少。且在目前精准化的防控体系下,疫情对经济秩序、居民出行等的影响弱,如本轮疫情中地铁出行人数并未出现明显下行。

去库存节奏延续8月产成品库存回落2.8个百分点至45.2%,原材料库存略上行0.1个百分点至48%。年初疫情导致企业产成品被动累库之后,近几个月企业一直处于主动去库存阶段。目前企业库存规模依旧偏高,后续回落空间依旧较大。按照M1同比增速领先企业库存周期的经验,今年后续几个月国内依旧会处于去库阶段。

需求修复在8月延续一方面,体现外需的新出口订单上行0.7个百分点,为48.1%,明显好转。受益于国内产业链韧性、中全球能源体系分化后成本优势显现等,今年以来出口持续超预期,1-7月出口累计同比继续位于14.6%的高位。

从价格优势角度来看,虽然8月价值指数低位回升,主要原材料购进价格指数和出厂价格指数分别为44.3%和44.5%,比上月上升3.9和4.4个百分点,但从高频数据上看,目前国内主要商品价格依旧处于下行区间。基于8月公布的价格指数环比,回归数据显示8月国内PPI数据会进一步下行。同时,统计局指出本月反映原材料成本高的企业占比为48.4%,比上月下降2.4个百分点,年内首次低于50.0%,企业成本压力有所缓解。

相比于国内成本端压力持续缓解,海外依旧面临严峻的通胀压力,2022年7月德国PPI再度跳涨到37.2%,创近年来新高。受成本价格持续上行影响,德国出口价格指数也水涨船高,7月上行至17%。

中外通胀周期的分化给中国出口企业带来了持续的成本优势。且在能源体系分化的情况下,这种成本上的优势短期内很难会被扭转,后续可以关注由成本优势带来的中国产业优势。

另一方面,内需走出疫情阴霾,在节假日的带动下,开始逐渐好转。8月国内新订单指数上行0.7个百分点,为49.2%,在生产受到限电等因素的影响时,需求端的好转更值得关注。一是随着中秋临近,居民相关消费即将迎来旺季,预期带动下,农副食品加工、食品及酒饮料精制茶等行业新订单指数升至55.0%以上较高景气区间。二是疫情、高温对居民出行等的影响相对可控,居民餐饮服务消费继续维持较高水平。8月住宿、餐饮、电信广播电视及卫星传输服务等行业商务活动指数均高于55.0%,相关行业业务总量保持较快增长。同时,行业预期依旧乐观,服务业业务活动预期指数为57.6%,其中零售行业业务活动预期指数均位于60.0%以上高位景气区间。

再次提示,因为统计口径等问题,如果仅看社会消费品零售总额数据(2021年社会消费品零售总额仅占GDP最终消费的比重为71%),市场或会低估服务消费的韧性。

基建会成为接下来几个月最强支撑8月建筑业在基建的带动下,继续维持高景气度区间,土木工程建筑业商务活动指数为57.1%,新订单指数和业务活动预期指数分别升至55.5%和64.1%。

8月基建相关政策持续加码。资金方面,在此前3000亿政策性资本金已经落地的基础上再度加码3000亿资金。同时,此前发行的专项债资金以及配套的8000亿政策性信贷资金等都在加速落地。

项目方面,2022年政府共储备专项债券项目7.1万个。上半年,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个。这也意味着目前政府手里不缺项目。且为了更好的满足专项债资金尽快下达使用的需要,避免债券资金闲置沉淀,近期四川等地方已经开始本年专项债用途调整计划[1]。后续其他地区如有需要也会按照《地方政府专项债券用途调整操作指引》的要求,在9月底前集中进行项目调整。

意愿上,近期政策发力基建意图明显,且8月国常会后,中央已经向多地派出稳住经济大盘督导和服务工作组,后续地方稳增长的力度预计会进一步加码。

再次重申我们在此前《响鼓不用重锤》、《不应低估政策力度——8月24日国常会点评》等文章中强调的“9-10月可能是基建投资、施工共振走强的阶段”等观点。

风险提示:关注国内后续疫情演变,关注基建投资的落地进入,关注天气异常变化。(文章来源:天风研究)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。