左手“迪王” 右手“宁王”!200亿负极材料新星再投建10万吨级项目 行业战局生变?

最新信息

左手“迪王” 右手“宁王”!200亿负极材料新星再投建10万吨级项目 行业战局生变?

2022-09-03 18:59:00

负极材料战局或生变。

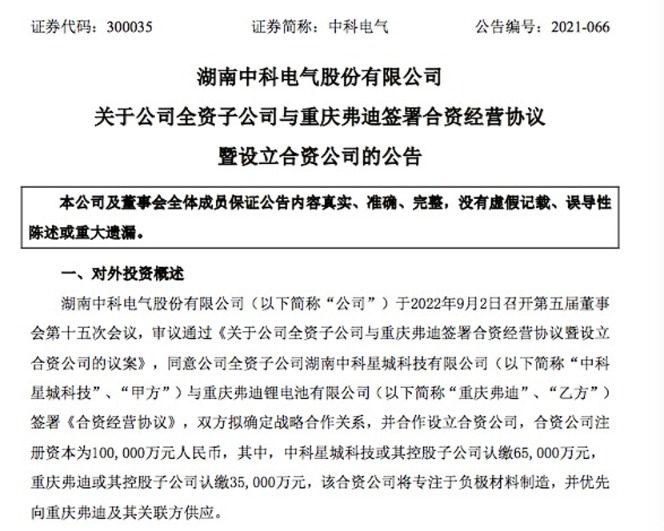

9月2日晚,中科电气官宣与比亚迪“结盟”,双方子公司计划投资10亿元,设立合资公司建设10万吨锂离子负极材料项目,并优先向重庆弗迪及其关联方供应。重庆弗迪为比亚迪全资子公司。

来源:公司公告

来源:公司公告中科电气这一操作似曾相识。早在今年2月,中科电气宣布拟与宁德时代合资投建“年产10万吨锂电池负极材料一体化项目”。该项目建成投产后,将优先保障宁德时代的石墨化负极产品供应。

业内人士表示,近两年电池产业链受原材料价格上涨、供应紧张等影响较大,产业链上下游公司通过成立合资公司等方式“结盟”捆绑,并提前锁定供应及成本,已成为行业常态。

牵手比亚迪

中科电气披露公告显示,全资子公司中科星城科技与重庆弗迪签署合资经营协议,双方拟确定战略合作关系,并合作设立合资公司。

合资公司注册资本为10亿元,其中,中科星城科技或其控股子公司认缴6.5亿元,重庆弗迪或其控股子公司认缴3.5亿元。该合资公司将专注于负极材料制造,并优先向重庆弗迪及其关联方供应。

公告还披露了该项目的具体建设与投产规划。该合资公司将建设10万吨锂离子负极材料项目。第一期5万吨争取12个月内即2023年8月完成投产,最晚不晚于2023年11月投产,并于投产后3个月内达产。第二期5万吨于第一期5万吨项目投产后9个月内投产,并于投产后3个月内达产。

根据双方签署的合资经营协议,合资公司应优先保障重庆弗迪及其关联方的负极产品需求;如有剩余的,在取得重庆弗迪同意后,合资公司可以将该部分产能以收取代加工费用模式为中科星城其他客户的产品进行加工后对外实现销售,该部分加工不得影响合资公司对重庆弗迪的供货。

从行业目前情况看,生产1GWh锂电池大约需要1250吨负极材料。以此计算,10万吨负极材料大约可以制造出80GWh锂电池。而比亚迪披露的8月产销快报显示,公司2022 年前8个月累计装机总量约为48.88GWh。

捆绑宁德时代

随着新能源行业持续发展,电池需求猛增,也带动负极材料出货量大幅增长。根据GGII数据,国内负极材料出货量从2016年的11.8万吨增长到2020年的37万吨,年复合增速为33%。

站在风口上的中科电气近年来也马不停蹄,持续扩大产能、拓展“朋友圈”,加码负极材料业务。

早在今年2月,中科电气就发布公告称,公司与宁德时代签订了关于贵安新区中科星城石墨有限公司之增资协议。公司的控股子公司贵安新区中科星城拟投资年产10万吨锂电池负极材料一体化项目。

增资完成后,贵安新区中科星城将由中科星城控股和宁德时代或其全资子公司分别持股65%和35%。在双方共同投资贵安新区中科星城且公司负极扩产项目建成投产后,宁德时代就其该等负极扩产项目产能享有优先采购权。

在更早的去年10月,中科电气公告拟与亿纬锂能合作设立合资公司。该合资公司将专注于负极材料制造,并优先向亿纬锂能及其关联方供应。合资公司相关项目计划投资总额为25亿元,负极材料年产能10万吨。

信达证券电力设备与新能源行业首席分析师武浩认为,中科电气负极产能持续攀升,迎来大扩张时代,新增投资建设项目完成后,有望跻身第一梯队。

从行业格局看,国内负极材料行业传统的一线梯队主要有三家,分别为贝特瑞、璞泰来和杉杉股份。二线梯队主要有凯金能源、中科电气、尚太科技和翔丰华,呈现出“三大四小”的格局。根据华经情报网统计,2021年国内“三大”负极材料厂商在国内的市场占有率为56%,“四小”负极材料厂商市场占有率为39%,七家厂商占据了大部分的市场份额。

武浩表示,截至2021年9月末,中科电气已有负极材料产能6.2万吨/年,随着新项目的逐步投产,公司的负极产能将在2022-2023年迎来高增长。新增投资建设项目完成后,公司将具备34-35万吨/年的负极材料产能,有望跻身第一梯队。

从业绩上看,中科电气半年报显示,公司2022上半年实现营业总收入20.33亿元,同比增长147.1%;实现归母净利润2.63亿元,同比增长64.91%。

截至9月3日,中科电气收报26.16元/股,市值达189亿元。

(文章来源:上海证券报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。