“滞”与“胀”轮番演绎 8月美债市场遭遇“重创”

最新信息

“滞”与“胀”轮番演绎 8月美债市场遭遇“重创”

2022-09-04 10:44:00

今年以来,美国国债收益率经历了“跌宕起伏”,通货膨胀倒逼美联储加息缩表,不得不以牺牲经济发展来遏制高通胀,而这高通胀的根源又来自美联储在疫情后持续性的量化宽松助推物价,以及“直升机撒钱”模式下居民就业意愿下降导致劳动力成本快速上涨等状况。

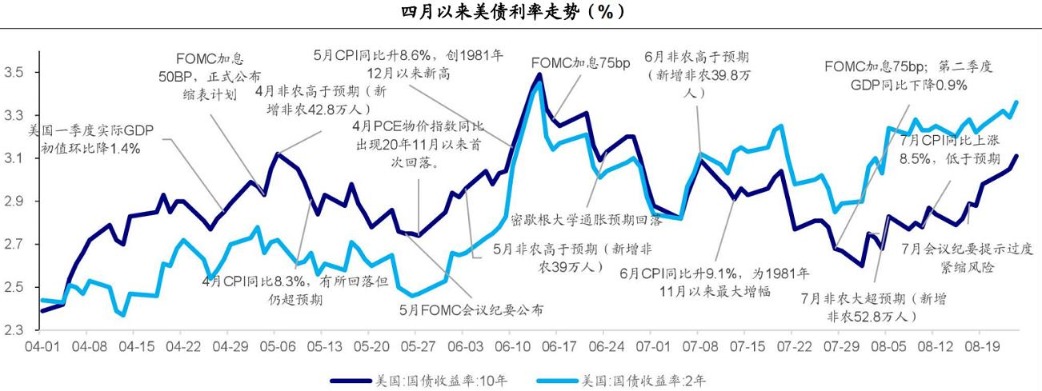

回顾8月美债市场,收益率加快上扬步伐,月内10年期美债收益率累计大涨约65bp.美联储主席鲍威尔在8月末的杰克逊霍尔会议演讲释放了强烈“鹰派信号”,对前期关于“滞”和“胀”争议的反复做出了进一步指引,修正了市场对于提前结束加息甚至开始降息的预期。美联储是否会在9月将政策利率上调50个基点或75个基点的不确定性,令市场交投不断反复。

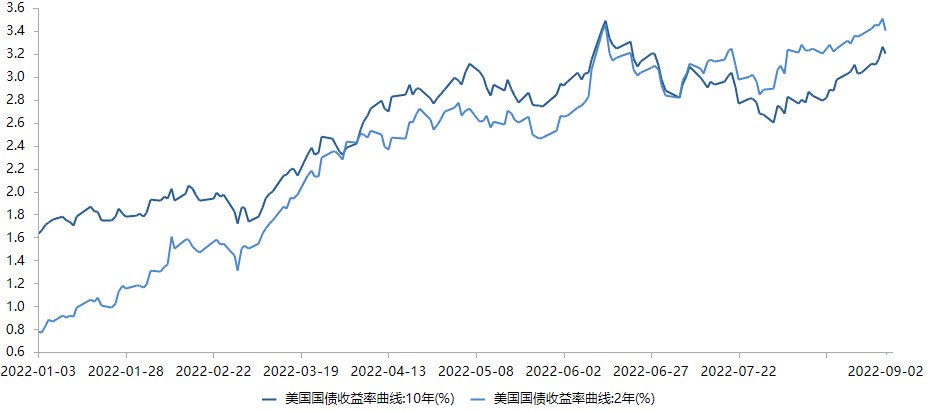

今年美联储已连续4次加息,当前联邦基金利率目标区间在2.25%至2.5%之间,是2008年次贷危机以来的最高点。高通胀叠加美联储加息预期,2年期美国国债收益率由年初0.78%最高上行到3.45%,10年期美国国债收益率由年初1.63%最高上行到3.265%。7月初至今,美国2年期、10年期国债收益率持续倒挂引发市场对明年美国经济衰退的预期。

未来,交易通胀还是交易衰退?这是当下研究美债的核心问题。基于此,在9月21日的美联储9月FOMC会议之前,新华财经对8月以来的美债收益率曲线变化、美国经济总量、通胀数据、就业数据以及美联储政策基调等方面做了全面梳理,以供读者回顾。

美债回顾——8月收益率曲线陡峭化上行 2年期利率创15年来高点

8月下旬,随着美联储加息预期在此前的杰克逊霍尔央行年会后持续升温,美国国债市场抛售行情持续近一周。

行情数据显示,截至9月2日,美国10年期国债收益率报3.195%,较8月末小幅回落5bp左右,该券在9月1日站上3.2%,最高至3.265%,为6月28日以来新高。历史数据显示,10年期美债收益率8月累计大涨65bp左右,月度表现不佳。

按阶段来看,8月初在公布了超预期的7月非农数据后,收益率迎来月内第一波小幅抬升,走高10bp左右至2.8%以上,月中的CPI增速稍低于预期、7月会议纪要提示过度紧缩风险之后,收益率经历区间回调,直到月末的央行年会前后,美联储鹰派态度促使机构大举做空,10年期美债收益率周内升近20bp。

同时,与利率预期极为紧密的2年期美债收益率8月末也一度升破3.5%大关,续创15年高位。上一次2年期美债收益率站在3.50%关口上方,还要追溯到2007年11月。而近期短期国债承压,也进一步加剧了收益率曲线的倒挂幅度,2年期美债收益率比10年期美债收益率高出逾30个基点。

同时,与利率预期极为紧密的2年期美债收益率8月末也一度升破3.5%大关,续创15年高位。上一次2年期美债收益率站在3.50%关口上方,还要追溯到2007年11月。而近期短期国债承压,也进一步加剧了收益率曲线的倒挂幅度,2年期美债收益率比10年期美债收益率高出逾30个基点。

业内观点称,美债收益率的上涨很大程度上是由于市场预期美联储将进一步收紧政策。美联储主席鲍威尔在怀俄明州杰克逊霍尔发表演讲指出,尽管经济衰退的风险更高,但必须进一步提高利率,直到通胀得到控制。

业内观点称,美债收益率的上涨很大程度上是由于市场预期美联储将进一步收紧政策。美联储主席鲍威尔在怀俄明州杰克逊霍尔发表演讲指出,尽管经济衰退的风险更高,但必须进一步提高利率,直到通胀得到控制。

对于后续的美债表现,中信固收预计称,未来通胀黏性不容乐观,短期而言,在通胀或将磨顶的背景下,美联储加速缩表以及9月加息在途,预计将推动美国债市流动性进一步收紧,利率存在进一步上行的风险。

海通证券观点称,尽管7月的通胀数据出现回落,但通胀拐点信号尚不明确,叠加通胀预期仍在高位摇摆,美联储加息节奏和幅度可能再超预期。截至8月29日,市场预期美联储9月加息75bp的概率已经突破七成。后续加息节奏仍需主要关注通胀水平及预期,预计11月和12月两次会议加息节奏或将放缓,10年期美债利率仍有上行压力。

经济总量——二季度GDP上修至萎缩0.6% 技术性衰退基本被市场确认

由于终值数据在9月末才能公布,目前最新的总量信息是上月末公布的第二季度美国国内生产总值修正数据,该数据较初值有所上调,但市场已基本承认技术性衰退事实。

具体来看,美国商务部8月25日公布的修正数据显示,今年第二季度美国国内生产总值按年率计算下滑0.6%,较初次数据上调了0.3个百分点,但仍为连续两个季度萎缩。美国商务部通常会根据不断完善的信息对季度经济数据进行三次估算。今年第二季度经济数据终值将于9月29日公布。

此前公布的数据还显示,今年第二季度美国消费支出和非住宅类固定资产投资均较初值有所上调。其中,占美国经济总量约70%的个人消费支出增长了1.5%,较首次预估值上调了0.5个百分点。反映企业投资状况的非住宅类固定资产投资零增长,较此前数据也上调了0.1个百分点。

多位业内人士表示,美国二季度GDP上修幅度优于预期,但从数据本身来看,美国经济已经确认处于技术性衰退中。已有多位美联储官员释放鹰派信号,重申应继续为压制高通胀而加息,暗示达到本轮利率高峰后还应保持利率高位,预计本轮加息对经济的负面影响还将持续显现。

可以说,美国经济目前尚有韧性,但后续劳动力市场或将走弱,进而加大经济陷入衰退的压力。目前来看,“工资-物价”螺旋已经逐渐成为美联储和美国政府的隐忧,在此背景下,向市场传递坚定的抗通胀信号有助于避免通胀反复和经济更大不确定性。

通胀——CPI绝对值在40年高位附近徘徊对美联储加息扰动“忽上忽下”

遏制近四十年来最高的通胀是美联储当下的首要任务,这是市场的共识。不过,对于通胀风险性程度的定义,将决定未来加息进度,正因如此,机构试图从多角度佐证通胀现状并预测下一次美联储会议的动向。

最新数据显示,美国7月CPI同比上涨8.5%,较前值的9.1%大幅回落60个基点。但就绝对数而言,美国通胀水平目前依然在40年高位附近徘徊。此外,8月26日公布的数据显示,美国7月PCE物价指数同比上升6.3%,较前一个月的6.8%有所好转,但仍处在近40年高位。由于货币政策具有滞后性,预计通胀不会立即回落,甚至会有再次上升的可能。

克里夫兰联储主席梅斯特(Loretta Mester)此前表示,过早宣布已战胜“通胀怪兽”将是错误的。梅斯特支持美联储将基准利率提高到4%以上,并表示她预计明年不会降息。

中泰证券首席经济学家李迅雷指出,美国CPI大幅度回落恐怕还是比较难。因为对美国CPI影响较大的房租还在上涨,且劳动力成本依然在上升,劳动力短缺的状况在近期也很难得到修复,通胀在短期内或仍难回落,估计还是在一个比较高的位置震荡。

“过去几十年,美联储一直将通胀目标定在2%左右,但美国服务业的通胀远远不止2%,平均大致对美国核心通胀贡献三个百分点,如果以后商品价格不再通缩,而是零或者略增长1%,美国的长期中枢通胀率就会从过去的2%上升到3%-4%。”摩根士丹利中国首席经济学家邢自强预计称。

就业——“旧的不去、新的也不来” 劳动力市场疲态缓和加息预期

由于劳动力领域影响因素更具扰动性,近一个月左右的就业相关数据“表现各异”,对市场的指引带来一定“困惑”。总体来讲,当前就业现状很复杂,新增就业情况普遍不理想,但劳动力需求状况没有大幅走软,裁员还没有随着美联储收紧政策而持续增加,因此存在部分自主失业人口。

机构主要聚焦的指标包括初请失业金人数、职位空缺和劳动力流调数据、ADP就业人数和备受关注的非农就业人数。具体数据如下:

当地时间9月2日,美国劳工部数据显示,美国8月季调后非农就业人口31.5万人,预期30万人,前值52.8万人。非农数据好于预期,却创下2021年4月以来最小增幅。受此影响,美债收益率一度全线回落,2年和10年期品种利差倒挂也收窄。

当地时间9月1日,美国劳工部公布的数据显示,截至8月27日当周初请失业金人数为23.2万,预期24.8万,前值24.3万;当周续请失业金人数为143.8万,与预期一致,前值141.5万。美国初请失业金人数连续第三周下降,降至两个月来最低水平,这表明尽管经济增长放缓,但就业需求依然健康。

当地时间8月31日,美国ADP研究院公布的报告显示,8月ADP就业人数增加13.2万人,低于预期的30万人;7月就业人数增加27万人。在数据公布后,当时的美债2年、10年国债收益率从高位回落。(注:该研究院与劳工统计局数据的不同之处在于,ADP的统计包括了在该公司工作的所有员工,而劳工统计局只衡量当月已经拿到工资的员工。)

ADP首席经济学家表示:“招聘步伐转向了更为保守的速度,这可能是因为企业试图解读经济中相互矛盾的信号,可能现在正处于拐点,从强劲的就业增长转向更正常的情况。”

当地时间8月30日,据美国劳工部发布的职位空缺和劳动力流动调查(JOLTS)数据,美国在7月最后一个工作日的职位空缺数量增至1123.9万个,远超市场预期的1037.5万人,6月前值为1069.8万人。表明美国劳动力市场持续承压,延续此前几个月疲软态势。

目前已公布的数据显示,有着“小非农”之称的ADP新增就业人数远低于预期,机构解读为劳动力市场大幅降温;最新的非农数据却优于预期,不过增幅较小,机构解读为加息紧迫性降温;此外,7月份职位空缺达到惊人的1120万个,远超过市场预计水平,机构解读为劳动力市场前景严峻;而美国初请失业金人数连续第三周下降,跌至两个月来最低水平,机构解读为尽管经济增长放缓,但就业需求依然较健康。

美联储——官员表态“鹰”声不断 9月份加息至少50个基点

8月美联储表态普遍偏“鹰”,尤其是美联储主席鲍威尔在杰克逊霍尔全球央行年会上的言论,一度让市场对于9月利率会议上加息75个基点的预期十分强烈。在“刻不容缓”的政策基调下,机构预计明年上半年甚至全年都不会有降息发生,而9月下旬的政策会议上加息50个基点已基本确定,至于能否加息75个基点,将取决于近期是否有增量压力。

8月26日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,美联储未来将继续坚定加息,并会维持在较高利率水平一段时间,直到确信通胀已得到控制,并表示他们不会犹豫,即便这可能给美国家庭和企业带来“痛苦”。鲍威尔的表态打乱了投资者之前的预期,使得市场倾向于美联储将在9月利率会议上加息75个基点。

8月28日,美联储“三号人物”纽约联储主席威廉姆斯表示,美联储可能需要在某个时候将利率升至3.5%才能实现他们的目标。里士满联储主席巴尔金在一场活动上发表讲话时,语气也同样强硬。他表示:“我们致力于将通胀恢复到2%的目标,并将尽一切努力来实现这一点。”

此后的8月31日,克利夫兰联储主席梅斯特表示,为平抑通胀美联储将继续大幅升息至一个较高的水平,并且在明年一整年间都不会降息。梅斯特是今年联邦公开市场委员会(FOMC)的票委,她认为明年联邦基金利率将位于4%上方。目前联邦基金利率范围在2.25%-2.5%,这意味着还有至少150个基点的提升空间。

投资者开始对美联储官员近期的强硬言论进行权衡,这些官员没有显示出任何放松加息的迹象。毕马威经济学家迪安·斯沃克(Diane Swonk)表示,美联储主席鲍威尔在杰克逊霍尔会议的讲话“埋葬了软着陆的概念”。现在,美联储的目标是通过将经济增长放缓到低于潜在增长水平来降低通胀。

不过,有分析人士担忧,市场忽视了美联储量化紧缩措施的潜在影响。CrossBorder Capital分析师警告称,美联储行动过程中出现“重大政策失误”的风险正在增加,特别是“过度QT对金融稳定的影响”。

李迅雷最新表示,由于通胀挥之不去,美联储加息和缩表的节奏很难放缓,9月份加息至少会达到50个基点。最近这段时间以来,10年期美债收益率再度上行,也表明了市场对加息预期的担忧。

(文章来源:新华财经)

回顾8月美债市场,收益率加快上扬步伐,月内10年期美债收益率累计大涨约65bp.美联储主席鲍威尔在8月末的杰克逊霍尔会议演讲释放了强烈“鹰派信号”,对前期关于“滞”和“胀”争议的反复做出了进一步指引,修正了市场对于提前结束加息甚至开始降息的预期。美联储是否会在9月将政策利率上调50个基点或75个基点的不确定性,令市场交投不断反复。

今年美联储已连续4次加息,当前联邦基金利率目标区间在2.25%至2.5%之间,是2008年次贷危机以来的最高点。高通胀叠加美联储加息预期,2年期美国国债收益率由年初0.78%最高上行到3.45%,10年期美国国债收益率由年初1.63%最高上行到3.265%。7月初至今,美国2年期、10年期国债收益率持续倒挂引发市场对明年美国经济衰退的预期。

未来,交易通胀还是交易衰退?这是当下研究美债的核心问题。基于此,在9月21日的美联储9月FOMC会议之前,新华财经对8月以来的美债收益率曲线变化、美国经济总量、通胀数据、就业数据以及美联储政策基调等方面做了全面梳理,以供读者回顾。

美债回顾——8月收益率曲线陡峭化上行 2年期利率创15年来高点

8月下旬,随着美联储加息预期在此前的杰克逊霍尔央行年会后持续升温,美国国债市场抛售行情持续近一周。

行情数据显示,截至9月2日,美国10年期国债收益率报3.195%,较8月末小幅回落5bp左右,该券在9月1日站上3.2%,最高至3.265%,为6月28日以来新高。历史数据显示,10年期美债收益率8月累计大涨65bp左右,月度表现不佳。

按阶段来看,8月初在公布了超预期的7月非农数据后,收益率迎来月内第一波小幅抬升,走高10bp左右至2.8%以上,月中的CPI增速稍低于预期、7月会议纪要提示过度紧缩风险之后,收益率经历区间回调,直到月末的央行年会前后,美联储鹰派态度促使机构大举做空,10年期美债收益率周内升近20bp。

同时,与利率预期极为紧密的2年期美债收益率8月末也一度升破3.5%大关,续创15年高位。上一次2年期美债收益率站在3.50%关口上方,还要追溯到2007年11月。而近期短期国债承压,也进一步加剧了收益率曲线的倒挂幅度,2年期美债收益率比10年期美债收益率高出逾30个基点。 业内观点称,美债收益率的上涨很大程度上是由于市场预期美联储将进一步收紧政策。美联储主席鲍威尔在怀俄明州杰克逊霍尔发表演讲指出,尽管经济衰退的风险更高,但必须进一步提高利率,直到通胀得到控制。对于后续的美债表现,中信固收预计称,未来通胀黏性不容乐观,短期而言,在通胀或将磨顶的背景下,美联储加速缩表以及9月加息在途,预计将推动美国债市流动性进一步收紧,利率存在进一步上行的风险。

海通证券观点称,尽管7月的通胀数据出现回落,但通胀拐点信号尚不明确,叠加通胀预期仍在高位摇摆,美联储加息节奏和幅度可能再超预期。截至8月29日,市场预期美联储9月加息75bp的概率已经突破七成。后续加息节奏仍需主要关注通胀水平及预期,预计11月和12月两次会议加息节奏或将放缓,10年期美债利率仍有上行压力。

经济总量——二季度GDP上修至萎缩0.6% 技术性衰退基本被市场确认

由于终值数据在9月末才能公布,目前最新的总量信息是上月末公布的第二季度美国国内生产总值修正数据,该数据较初值有所上调,但市场已基本承认技术性衰退事实。

具体来看,美国商务部8月25日公布的修正数据显示,今年第二季度美国国内生产总值按年率计算下滑0.6%,较初次数据上调了0.3个百分点,但仍为连续两个季度萎缩。美国商务部通常会根据不断完善的信息对季度经济数据进行三次估算。今年第二季度经济数据终值将于9月29日公布。

此前公布的数据还显示,今年第二季度美国消费支出和非住宅类固定资产投资均较初值有所上调。其中,占美国经济总量约70%的个人消费支出增长了1.5%,较首次预估值上调了0.5个百分点。反映企业投资状况的非住宅类固定资产投资零增长,较此前数据也上调了0.1个百分点。

多位业内人士表示,美国二季度GDP上修幅度优于预期,但从数据本身来看,美国经济已经确认处于技术性衰退中。已有多位美联储官员释放鹰派信号,重申应继续为压制高通胀而加息,暗示达到本轮利率高峰后还应保持利率高位,预计本轮加息对经济的负面影响还将持续显现。

可以说,美国经济目前尚有韧性,但后续劳动力市场或将走弱,进而加大经济陷入衰退的压力。目前来看,“工资-物价”螺旋已经逐渐成为美联储和美国政府的隐忧,在此背景下,向市场传递坚定的抗通胀信号有助于避免通胀反复和经济更大不确定性。

通胀——CPI绝对值在40年高位附近徘徊对美联储加息扰动“忽上忽下”

遏制近四十年来最高的通胀是美联储当下的首要任务,这是市场的共识。不过,对于通胀风险性程度的定义,将决定未来加息进度,正因如此,机构试图从多角度佐证通胀现状并预测下一次美联储会议的动向。

最新数据显示,美国7月CPI同比上涨8.5%,较前值的9.1%大幅回落60个基点。但就绝对数而言,美国通胀水平目前依然在40年高位附近徘徊。此外,8月26日公布的数据显示,美国7月PCE物价指数同比上升6.3%,较前一个月的6.8%有所好转,但仍处在近40年高位。由于货币政策具有滞后性,预计通胀不会立即回落,甚至会有再次上升的可能。

克里夫兰联储主席梅斯特(Loretta Mester)此前表示,过早宣布已战胜“通胀怪兽”将是错误的。梅斯特支持美联储将基准利率提高到4%以上,并表示她预计明年不会降息。

中泰证券首席经济学家李迅雷指出,美国CPI大幅度回落恐怕还是比较难。因为对美国CPI影响较大的房租还在上涨,且劳动力成本依然在上升,劳动力短缺的状况在近期也很难得到修复,通胀在短期内或仍难回落,估计还是在一个比较高的位置震荡。

“过去几十年,美联储一直将通胀目标定在2%左右,但美国服务业的通胀远远不止2%,平均大致对美国核心通胀贡献三个百分点,如果以后商品价格不再通缩,而是零或者略增长1%,美国的长期中枢通胀率就会从过去的2%上升到3%-4%。”摩根士丹利中国首席经济学家邢自强预计称。

就业——“旧的不去、新的也不来” 劳动力市场疲态缓和加息预期

由于劳动力领域影响因素更具扰动性,近一个月左右的就业相关数据“表现各异”,对市场的指引带来一定“困惑”。总体来讲,当前就业现状很复杂,新增就业情况普遍不理想,但劳动力需求状况没有大幅走软,裁员还没有随着美联储收紧政策而持续增加,因此存在部分自主失业人口。

机构主要聚焦的指标包括初请失业金人数、职位空缺和劳动力流调数据、ADP就业人数和备受关注的非农就业人数。具体数据如下:

当地时间9月2日,美国劳工部数据显示,美国8月季调后非农就业人口31.5万人,预期30万人,前值52.8万人。非农数据好于预期,却创下2021年4月以来最小增幅。受此影响,美债收益率一度全线回落,2年和10年期品种利差倒挂也收窄。

当地时间9月1日,美国劳工部公布的数据显示,截至8月27日当周初请失业金人数为23.2万,预期24.8万,前值24.3万;当周续请失业金人数为143.8万,与预期一致,前值141.5万。美国初请失业金人数连续第三周下降,降至两个月来最低水平,这表明尽管经济增长放缓,但就业需求依然健康。

当地时间8月31日,美国ADP研究院公布的报告显示,8月ADP就业人数增加13.2万人,低于预期的30万人;7月就业人数增加27万人。在数据公布后,当时的美债2年、10年国债收益率从高位回落。(注:该研究院与劳工统计局数据的不同之处在于,ADP的统计包括了在该公司工作的所有员工,而劳工统计局只衡量当月已经拿到工资的员工。)

ADP首席经济学家表示:“招聘步伐转向了更为保守的速度,这可能是因为企业试图解读经济中相互矛盾的信号,可能现在正处于拐点,从强劲的就业增长转向更正常的情况。”

当地时间8月30日,据美国劳工部发布的职位空缺和劳动力流动调查(JOLTS)数据,美国在7月最后一个工作日的职位空缺数量增至1123.9万个,远超市场预期的1037.5万人,6月前值为1069.8万人。表明美国劳动力市场持续承压,延续此前几个月疲软态势。

目前已公布的数据显示,有着“小非农”之称的ADP新增就业人数远低于预期,机构解读为劳动力市场大幅降温;最新的非农数据却优于预期,不过增幅较小,机构解读为加息紧迫性降温;此外,7月份职位空缺达到惊人的1120万个,远超过市场预计水平,机构解读为劳动力市场前景严峻;而美国初请失业金人数连续第三周下降,跌至两个月来最低水平,机构解读为尽管经济增长放缓,但就业需求依然较健康。

美联储——官员表态“鹰”声不断 9月份加息至少50个基点

8月美联储表态普遍偏“鹰”,尤其是美联储主席鲍威尔在杰克逊霍尔全球央行年会上的言论,一度让市场对于9月利率会议上加息75个基点的预期十分强烈。在“刻不容缓”的政策基调下,机构预计明年上半年甚至全年都不会有降息发生,而9月下旬的政策会议上加息50个基点已基本确定,至于能否加息75个基点,将取决于近期是否有增量压力。

8月26日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,美联储未来将继续坚定加息,并会维持在较高利率水平一段时间,直到确信通胀已得到控制,并表示他们不会犹豫,即便这可能给美国家庭和企业带来“痛苦”。鲍威尔的表态打乱了投资者之前的预期,使得市场倾向于美联储将在9月利率会议上加息75个基点。

8月28日,美联储“三号人物”纽约联储主席威廉姆斯表示,美联储可能需要在某个时候将利率升至3.5%才能实现他们的目标。里士满联储主席巴尔金在一场活动上发表讲话时,语气也同样强硬。他表示:“我们致力于将通胀恢复到2%的目标,并将尽一切努力来实现这一点。”

此后的8月31日,克利夫兰联储主席梅斯特表示,为平抑通胀美联储将继续大幅升息至一个较高的水平,并且在明年一整年间都不会降息。梅斯特是今年联邦公开市场委员会(FOMC)的票委,她认为明年联邦基金利率将位于4%上方。目前联邦基金利率范围在2.25%-2.5%,这意味着还有至少150个基点的提升空间。

投资者开始对美联储官员近期的强硬言论进行权衡,这些官员没有显示出任何放松加息的迹象。毕马威经济学家迪安·斯沃克(Diane Swonk)表示,美联储主席鲍威尔在杰克逊霍尔会议的讲话“埋葬了软着陆的概念”。现在,美联储的目标是通过将经济增长放缓到低于潜在增长水平来降低通胀。

不过,有分析人士担忧,市场忽视了美联储量化紧缩措施的潜在影响。CrossBorder Capital分析师警告称,美联储行动过程中出现“重大政策失误”的风险正在增加,特别是“过度QT对金融稳定的影响”。

李迅雷最新表示,由于通胀挥之不去,美联储加息和缩表的节奏很难放缓,9月份加息至少会达到50个基点。最近这段时间以来,10年期美债收益率再度上行,也表明了市场对加息预期的担忧。

(文章来源:新华财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。