行业风口丨“保供+调峰”需求推动,火电投资加速释放,这一环节将优先受益

最新信息

行业风口丨“保供+调峰”需求推动,火电投资加速释放,这一环节将优先受益

2022-09-08 10:27:00

南方财经全媒体资讯通研究员彭卓实习生杜雪妍综合报道

9月7日A股收盘,火电板块活跃,同花顺iFinD数据显示,火电指数(CI005220.CI)上涨2.77%,成分股中,29家个股上涨,5家个股下跌。华电国际、上海电力涨停、吉电股份涨超9%、粤电力A、华能国际、皖能电力跟涨。

经济日报8月发表评论称,当前支撑新能源未来持续高效消纳利用的基础尚不牢固,电力系统调节能力建设总体处于滞后状态。“十三五”期间,火电灵活性改造只完成了40%。

机构表示,作为调峰成本最小的火电,灵活性改造之后调峰成本最低,今年初国家开始出政策解决火电灵活性改造问题。随着后续政策的不断推进,火电灵活性改造景气可期。

全社会用电量保持稳健增长,火电投资加速释放

国家能源局数据显示,2022年7月全社会用电量8324亿千瓦时,同比增长6.3%。1~7月,全社会用电量累计4.93万亿千瓦时,同比增长3.4%。

安信证券认为,随着夏季用电高峰持续,全社会用电量有望保持稳健增长。

中信建投表示,据媒体报道,近期国家给各省下达了新增煤电规划建设项目指标,煤电投资大幅增长;广东省5个煤电项目启动,相关部门要求这些项目在今年9月底之前开工建设,在2024年底前投产,项目要按月报送建设进度。

2021年下半年限电,叠加今年酷暑,火电保供和调峰需求下投资开始回升,2022年1季度煤电核准装机容量同比增长103%,2022年上半年煤电投资完成额同比增长72%。

8月9日,中国政府网发布“积极扩大有效投资”文章表示,2022年我国推动能源领域基本具备条件今年可开工的重大项目尽快实施。发挥煤炭的主体能源作用。通力合作优化煤炭企业生产、项目建设等核准审批政策,落实地方稳产保供责任,充分释放先进产能。通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,近期抓紧启动第二批项目,统筹安排大型风光电基地建设项目用地用林用草用水,按程序核准和开工建设基地项目、煤电项目和特高压输电通道。

安信证券认为,政府加大能源投资背景下利好风电光伏基地建设,同时,随着煤炭产能进一步释放、风光大基地火电调峰需求提升,火电投资有望加速释放。

“保供+调峰”齐推进,火电灵活性改造景气可期

近期《山东省风电、光伏发电项目并网保障实施办法(试行)》发布,将火电灵活性改造作为新建新能源项目配套储能方式,并首次提出火电灵活性改造按新增调峰能力的10%x8小时折算储能容量。

国海证券认为,我国仍处于新能源发展早期,短期内煤电利用小时数或难进入下行周期,而煤电灵活性改造是当前提升电力系统灵活性的关键。目前火电灵活性改造为成本最低的调峰方式,有望成为新能源调峰主力。

中信证券指出,火电灵活性改造的度电调峰容量成本仅约0.05元,较抽水蓄能、气电、储能电站等其他系统调节手段优势明显。

安信证券认为,从国家层面来看,由于风光发电缺乏稳定性,需要火电、水电等输出稳定的常规机组提供大量调峰、调频、备用等辅助服务。目前主流的调峰方式中,抽水蓄能受地质条件限制、电化学储能成本较高,而由于我国北方地区煤炭与风光资源都较为丰富,火电灵活性改造是更适合北方地区的高性价比的调峰方式。同时近期出现的限电现象引起国家对能源保供的重视,火电作为基荷电源的重要性凸显。

从企业层面看,近期受益于港口煤炭价格有所回落以及长协比例提升,火电项目业绩有望迎来复苏。

此外,新建先进机组带来的碳排放配额交易收益与火电容量的珍贵价值为企业提供新建火电项目的动力。因此,中短期内火电灵活性改造景气高增长态势有望延续。

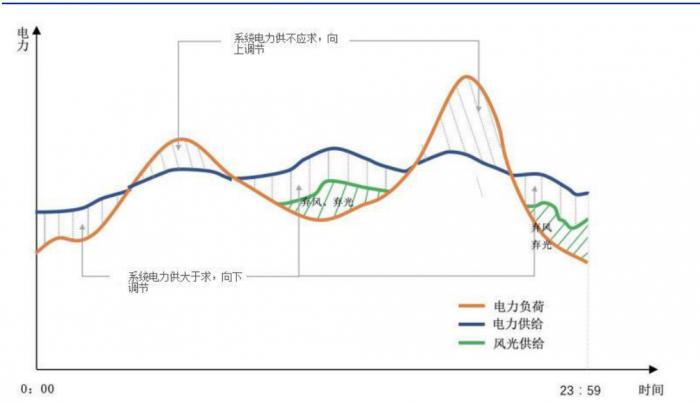

电力系统灵活性/图片来源:安信证券

电力系统灵活性/图片来源:安信证券

火电灵活性改造规模有望提升

安信证券指出,在未来在新能源项目集中投产的省份(尤其风光大基地项目所在省份)新建火电调峰机组的需求有望增长。

根据国家能源局于2021年11月发布的《全国煤电机组改造升级实施方案》,要求“十四五”期间完成煤电机组灵活性改造2亿千瓦,增加系统调节能力3000-4000万千瓦。因此火电灵活性改造也是2021年以来火电投资完成额回升的主要因素之一。

新增火电调峰机组方面,截至目前,国家第一批风光大基地项目(合计97.05GW)已开工建设,地处于内蒙青海、甘肃等19个省份;第二批风光大基地项目也已于2022年7月下发,总规模达到455GW.由于风光大基地所在地以风光资源优异但消纳能力不足的三北地区为主,调峰需求迫切,因此用于新能源调峰的火电机组审批进度有望加快。

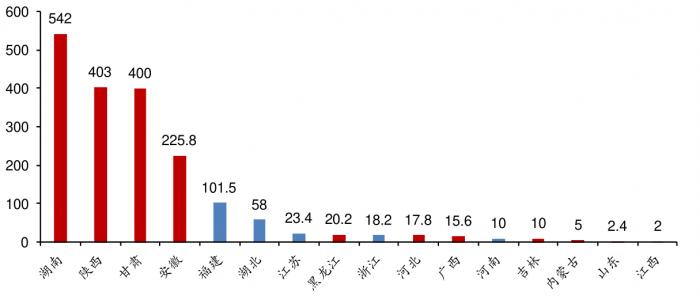

2021年新核准火电机组各省分布(含热电联产)单位:万千瓦/安信证券

2021年新核准火电机组各省分布(含热电联产)单位:万千瓦/安信证券

投资建议:火电投资加速趋势有望持续,上游设备端将优先受益

安信证券认为,2021年起受到能源保供及调峰需求双重因素推动,我国火电投资已迎来拐点,2021及2022年上半年我国火电投资额分别同比增长21.5%和71.8%,政策推动下火电投资加速趋势有望持续,上游设备端将优先受益。

“十三五”期间火电环保设备板块部分子行业格局重塑,竞争格局向好,一方面受到“十三五”期间火电项目多次叫停、火电行业投资额大幅下降影响,部分小公司逐步淘汰,行业集中度提升,龙头公司在火电投资释放背景下有望充分受益;另一方面由于新核准机组基本为先进大容量机组,龙头公司有望凭借其技术优势进一步提升行业竞争力。

机构推荐个股

东方电气(600875.SH):2022年上半年公司火电设备板块实现营业收入达61.99亿元,同比提高45.96%,占比达22.21%,同比提高3.53%。同时,由于火电设备业务毛利率水平相对较高,公司业绩有望持续受益。

青达环保(688501.SH):公司全负荷脱硝系统为火电灵活性改造必需产品,公司市占率较高,按照“十四五”期间灵活性改造目标2亿千瓦计算市场空间约50亿元,存量13亿千瓦火电机组市场空间约300亿元。今年地方政府和发电集团推进速度在加快,未来全负荷脱硝业务有望保持高速增长。

华光环能(600475.SH):公司火电灵活性改造之煤粉预热技术已与中科院进行产学研合作,基本完成了关键技术和中试研究,关键技术在60t/h等级锅炉得到验证,63MW等级预热燃烧器已商业投运,运行稳定性和单只燃烧器双喷口技术已得到充分验证。

(报告来源:中信证券、安信证券、国海证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓,实习生杜雪妍)

(文章来源:21世纪经济报道)

9月7日A股收盘,火电板块活跃,同花顺iFinD数据显示,火电指数(CI005220.CI)上涨2.77%,成分股中,29家个股上涨,5家个股下跌。华电国际、上海电力涨停、吉电股份涨超9%、粤电力A、华能国际、皖能电力跟涨。

经济日报8月发表评论称,当前支撑新能源未来持续高效消纳利用的基础尚不牢固,电力系统调节能力建设总体处于滞后状态。“十三五”期间,火电灵活性改造只完成了40%。

机构表示,作为调峰成本最小的火电,灵活性改造之后调峰成本最低,今年初国家开始出政策解决火电灵活性改造问题。随着后续政策的不断推进,火电灵活性改造景气可期。

全社会用电量保持稳健增长,火电投资加速释放

国家能源局数据显示,2022年7月全社会用电量8324亿千瓦时,同比增长6.3%。1~7月,全社会用电量累计4.93万亿千瓦时,同比增长3.4%。

安信证券认为,随着夏季用电高峰持续,全社会用电量有望保持稳健增长。

中信建投表示,据媒体报道,近期国家给各省下达了新增煤电规划建设项目指标,煤电投资大幅增长;广东省5个煤电项目启动,相关部门要求这些项目在今年9月底之前开工建设,在2024年底前投产,项目要按月报送建设进度。

2021年下半年限电,叠加今年酷暑,火电保供和调峰需求下投资开始回升,2022年1季度煤电核准装机容量同比增长103%,2022年上半年煤电投资完成额同比增长72%。

8月9日,中国政府网发布“积极扩大有效投资”文章表示,2022年我国推动能源领域基本具备条件今年可开工的重大项目尽快实施。发挥煤炭的主体能源作用。通力合作优化煤炭企业生产、项目建设等核准审批政策,落实地方稳产保供责任,充分释放先进产能。通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,近期抓紧启动第二批项目,统筹安排大型风光电基地建设项目用地用林用草用水,按程序核准和开工建设基地项目、煤电项目和特高压输电通道。

安信证券认为,政府加大能源投资背景下利好风电光伏基地建设,同时,随着煤炭产能进一步释放、风光大基地火电调峰需求提升,火电投资有望加速释放。

“保供+调峰”齐推进,火电灵活性改造景气可期

近期《山东省风电、光伏发电项目并网保障实施办法(试行)》发布,将火电灵活性改造作为新建新能源项目配套储能方式,并首次提出火电灵活性改造按新增调峰能力的10%x8小时折算储能容量。

国海证券认为,我国仍处于新能源发展早期,短期内煤电利用小时数或难进入下行周期,而煤电灵活性改造是当前提升电力系统灵活性的关键。目前火电灵活性改造为成本最低的调峰方式,有望成为新能源调峰主力。

中信证券指出,火电灵活性改造的度电调峰容量成本仅约0.05元,较抽水蓄能、气电、储能电站等其他系统调节手段优势明显。

安信证券认为,从国家层面来看,由于风光发电缺乏稳定性,需要火电、水电等输出稳定的常规机组提供大量调峰、调频、备用等辅助服务。目前主流的调峰方式中,抽水蓄能受地质条件限制、电化学储能成本较高,而由于我国北方地区煤炭与风光资源都较为丰富,火电灵活性改造是更适合北方地区的高性价比的调峰方式。同时近期出现的限电现象引起国家对能源保供的重视,火电作为基荷电源的重要性凸显。

从企业层面看,近期受益于港口煤炭价格有所回落以及长协比例提升,火电项目业绩有望迎来复苏。

此外,新建先进机组带来的碳排放配额交易收益与火电容量的珍贵价值为企业提供新建火电项目的动力。因此,中短期内火电灵活性改造景气高增长态势有望延续。

电力系统灵活性/图片来源:安信证券火电灵活性改造规模有望提升

安信证券指出,在未来在新能源项目集中投产的省份(尤其风光大基地项目所在省份)新建火电调峰机组的需求有望增长。

根据国家能源局于2021年11月发布的《全国煤电机组改造升级实施方案》,要求“十四五”期间完成煤电机组灵活性改造2亿千瓦,增加系统调节能力3000-4000万千瓦。因此火电灵活性改造也是2021年以来火电投资完成额回升的主要因素之一。

新增火电调峰机组方面,截至目前,国家第一批风光大基地项目(合计97.05GW)已开工建设,地处于内蒙青海、甘肃等19个省份;第二批风光大基地项目也已于2022年7月下发,总规模达到455GW.由于风光大基地所在地以风光资源优异但消纳能力不足的三北地区为主,调峰需求迫切,因此用于新能源调峰的火电机组审批进度有望加快。

2021年新核准火电机组各省分布(含热电联产)单位:万千瓦/安信证券投资建议:火电投资加速趋势有望持续,上游设备端将优先受益

安信证券认为,2021年起受到能源保供及调峰需求双重因素推动,我国火电投资已迎来拐点,2021及2022年上半年我国火电投资额分别同比增长21.5%和71.8%,政策推动下火电投资加速趋势有望持续,上游设备端将优先受益。

“十三五”期间火电环保设备板块部分子行业格局重塑,竞争格局向好,一方面受到“十三五”期间火电项目多次叫停、火电行业投资额大幅下降影响,部分小公司逐步淘汰,行业集中度提升,龙头公司在火电投资释放背景下有望充分受益;另一方面由于新核准机组基本为先进大容量机组,龙头公司有望凭借其技术优势进一步提升行业竞争力。

机构推荐个股

东方电气(600875.SH):2022年上半年公司火电设备板块实现营业收入达61.99亿元,同比提高45.96%,占比达22.21%,同比提高3.53%。同时,由于火电设备业务毛利率水平相对较高,公司业绩有望持续受益。

青达环保(688501.SH):公司全负荷脱硝系统为火电灵活性改造必需产品,公司市占率较高,按照“十四五”期间灵活性改造目标2亿千瓦计算市场空间约50亿元,存量13亿千瓦火电机组市场空间约300亿元。今年地方政府和发电集团推进速度在加快,未来全负荷脱硝业务有望保持高速增长。

华光环能(600475.SH):公司火电灵活性改造之煤粉预热技术已与中科院进行产学研合作,基本完成了关键技术和中试研究,关键技术在60t/h等级锅炉得到验证,63MW等级预热燃烧器已商业投运,运行稳定性和单只燃烧器双喷口技术已得到充分验证。

(报告来源:中信证券、安信证券、国海证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓,实习生杜雪妍)

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。