东方盛虹全产业链优势凸显:受益EVA高景气,多家券商看好

最新信息

东方盛虹全产业链优势凸显:受益EVA高景气,多家券商看好

2022-09-15 10:04:00

近来,EVA价格持续上涨。根据EVA粒子最新报价,华东地区线缆料已较8月中旬价格上涨近25%。事实上,受益于新能源需求强劲,多家券商研报表示,EVA高景气维持较长时间。

而在9月7日,东方盛虹化工新材料项目正式在连云港石化基地开工,该项目以新能源材料为主,规划建设70万吨/年EVA、PO/SM及多元醇、高端聚烯烃等项目。项目建成后,东方盛虹EVA产能将达到100万吨/年,其中光伏级EVA全球市场占比将超过40%,位居世界第一。

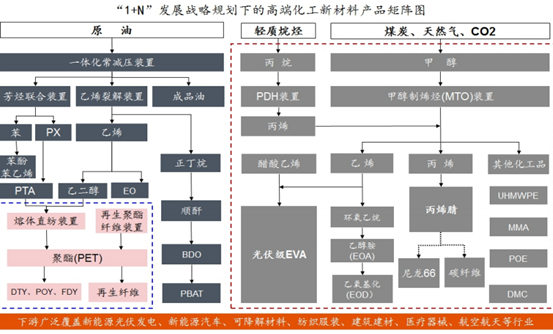

事实上,东方盛虹主营业务正加速向新能源、新材料方向聚焦,“大化工原料平台新能源新材料”的“1+N”产业格局,正持续增厚其独特的发展优势。

全产业链布局日趋成型,高化工比例优势显著

2018年,盛虹科技借壳上市,将旗下子公司国望高科并入东方市场,公司完成重组后,更名为东方盛虹。

东方盛虹以下游聚酯化纤为起点,逐步剥离原东方市场的低效资产,将主营业务拓展至中游PTA产业,随后进一步向上游的石油炼化行业迈进,完成了“从一滴油到一根丝”的全产业链布局,形成了“原油炼化-PX/乙二醇-PTA-聚酯-化纤”一体化经营架构。2021年斯尔邦石化注入后,公司得以快速切入光伏材料、高端聚烯烃材料等新能源新材料领域,形成了“炼化+聚酯+新材料”的产业矩阵。

今年5月,公司旗下的盛虹炼化1600万吨炼化项目顺利投产,单套规模全国第一,在工艺路线、生产成本、区域位置等多个方面优势领先。该项目配套下游110万吨乙烯、280万吨PX以及下游众多高端化工品。

目前,东方盛虹拥有的240万吨/年的甲醇制烯烃(MTO)及70万吨/年的丙烷脱氢(PDH)是“煤头”与“气头”两种烯烃制取工艺路线的典型代表,加上1600万吨/年的“油头”炼化一体化装置,公司因此一举实现三种烯烃制取工艺路线的全覆盖。

在此背景下,东方盛虹业绩持续上涨。今年上半年,公司营收为302.42亿元,同比增长15.66%;净利润为16.36亿元;扣非净利润为15.96亿元,同比上涨32.79%。经营性现金流净额为61.07亿元,同比大涨78.95%。

东方盛虹表示,公司将依托炼化一体化这一基础原料平台,构建并形成“1”个核心平台+“N”个新能源、新材料、电子化学、生物技术等多元化产业链条的“1+N”新格局,加快建设具有“强大基础原材料保障能力,世界一流的新能源新材料攻关能力和供应能力的高新技术产业集群”。

在双碳目标背景下,盛虹炼化项目按照“多化少油、分子炼油”理念,充分发挥后发优势,下游化工品占比约69%,生产高附加值化工品将获得更高的溢价。盛虹炼化产出PX直供虹港石化生产PTA,虹港石化产出品PTA和盛虹炼化产出品MEG提供给国望高科生产差别化纤维,实现“从一滴油到一根丝”产业链布局。

在双碳目标背景下,盛虹炼化项目按照“多化少油、分子炼油”理念,充分发挥后发优势,下游化工品占比约69%,生产高附加值化工品将获得更高的溢价。盛虹炼化产出PX直供虹港石化生产PTA,虹港石化产出品PTA和盛虹炼化产出品MEG提供给国望高科生产差别化纤维,实现“从一滴油到一根丝”产业链布局。信达证券研报称,双碳目标为石化行业提出了更高的挑战和要求,在供给侧发展受限的环境下,炼化一体化装置凭借其更高的能源利用率及更低的单位能耗强度助推产业链实现低碳发展,协同化、一体化结构也将是未来中国石化行业的发展趋势。

事实上,向上游炼化项目发展并且最终实现全产业链一体化布局使得企业从成本、产品种类和生产效率等各方面均优势完备,彻底改变了行业的竞争力要素和投资逻辑。一体化炼化项目可以获取整个“炼化-PX-PTA-涤纶长丝”全产业链利润,一体化布局的产业链整体利润水平高于单个产品竞争状态,同时可加强公司上下游议价权和抗风险能力,告别过去单个产品高度竞争的格局,提高业绩的稳定性。

进口替代持续推进,聚酯化纤行业加速淘汰落后产能

中国是全球最大的PX需求国,尤其是下游PTA行业快速发展导致PX需求快速扩张。

截至2021年底,中国PX产能合计3339.6万吨/年,占全球PX产能比例44%,中国PX供需正由高进口依赖度切换至进口替代加速的新格局。截至2021年,中国PX进口依赖度46.63%,与2018年相比,下降了14.54个百分点。

今年以来,受海外汽油裂解价差走强影响,日韩炼厂PX装置转产MX用于调和油,导致全球PX供给收缩,PX价格一路走高。更值得关注的是,在减存量、控新量的行业政策指导下,叠加双碳目标的逐步落实,未来,化纤(聚酯)产业的发展朝着绿色化、差异化、功能化等方向转型升级,在转型升级、炼化一体化的政策要求下,聚酯行业将加速淘汰落后中小产能。

随着双碳政策继续强化对行业的扩产约束,化纤行业产能增长有限。目前聚酯行业的大规模扩产已接近尾声,而近几年民营大炼化落地带动聚酯上游PX产能快速释放。据CCFEI统计数据,2022年,聚酯上游PX和PTA预期新增产能分别为1260万吨/年和1360万吨/年,乙二醇新增产能预计为795万吨/年,聚酯预期新增产能为680万吨/年。

信达证券研报称,上游扩产规模远高于下游需求,下游聚酯端的成本红利有望扩大,聚酯化纤行业盈利中枢有望抬升。

目前,东方盛虹分别在苏州、宿迁设立化纤生产基地。公司主攻超细纤维、差别化功能性纤维的开发和生产,拥有国家级的先进功能纤维创新中心,打造了拥有完整自主知识产权、世界领先的可再生PTT聚酯、纤维产业链等,被誉为“全球差别化纤维专家”。截至2022年6月底,公司已拥有260万吨/年差别化纤维产能,其中包括超30万吨/年再生纤维产能,以高端DTY产品为主。

新能源需求强劲,斯尔邦受益EVA高景气

2021年底,斯尔邦完成过户,东方盛虹直接持有斯尔邦100%股权,全面打通炼化精细化工全产业链。

2022年4月,公司70万吨/年丙烷脱氢(PDH)装置一次性开车成功,丙烯总产能提升至120万吨/年,PDH装置的投产,意味着公司在丙烯原料的获取方面可以实现“甲醇制烯烃”和“丙烷脱氢制丙烯”的优势互补,可以根据甲醇和丙烷的市场行情,灵活调整MTO和PDH装置产能,进一步降本增效。当下,公司正以丙烯和乙烯为基础,向下延伸高附加值产品,提升自身盈利能力。

截至今年6月底,斯尔邦石化拥有78万吨/年丙烯腈产能、30万吨/年EVA产能、25.5万吨/年MMA产能、30万吨/年EO产能,是全球最大的光伏EVA生产企业,也是国内最大的丙烯腈生产企业。

更值得关注的是,碳中和拉动新能源需求,斯尔邦将率先受益于EVA高景气。据欧洲光伏产业协会预测,2022年-2025年EVA胶膜使用将稳步发展,POE胶膜(含共挤型)占比逐渐上升,随着光伏胶膜的需求量提升,其对应的胶膜材料EVA和POE的需求也将稳步提升。信达证券预计,2022-2025年光伏胶膜中EVA用量占比约为85%左右。据此测算,2025年,全球光伏EVA粒子需求量为161万吨,2022年-2025年,全球光伏EVA粒子需求增速高达17.15%,未来4年间光伏EVA粒子需求量保持较为高速的增长。

此外,信达证券表示,俄乌冲突影响下,未来4年内欧盟光伏装机容量或将额外新增113GW,全球光伏装机增速进一步提升,带动光伏EVA粒子需求额外新增近60万吨,EVA供需格局或将继续保持紧平衡状态。

目前,中国建设和规划中的EVA产能约190万吨,根据采用的技术专利和装置的特征,信达证券预计,到2025年中国光伏EVA粒子产能152万吨,海外产能约75万吨。

从光伏EVA的长期格局来看,“碳中和”的持续仍将维持光伏的高增速,尽管国内光伏料投产速度超预期,利润较目前的绝对高位可能将出现回落,但光伏EVA作为高进口依赖的化工品,在解决“卡脖子”、实现大部分自给之前,仍然会维持较为可观的利润水平。由于国内新建EVA产能落地仍需时间,本轮需求主导的EVA行情将有利于EVA光伏料龙头企业,斯尔邦作为光伏级EVA生产龙头之一,将优先受益于这一波高景气。

在此背景下,东方盛虹业绩高增长的确定性受到券商纷纷看好。中金公司发布评级报告称,维持东方盛虹“跑赢行业”评级,最高目标价为29元,较此前最高目标价上调61.11%。天风证券也发布评级报告称,维持东方盛虹“买入”评级。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。