【东海观察】8月经济数据点评:8月经济数据超预期回升

最新信息

【东海观察】8月经济数据点评:8月经济数据超预期回升

2022-09-16 16:06:00

数据要点:

中国8月份,社会消费品零售总额同比增长5.4%,预期3.5%,前值2.7%,较7月上升2.7%。全国规模以上工业增加值同比增长4.2%,预期3.8%,前值3.8%,较7月份回升0.4%。1-8月固定资产投资5.8%,预期5.5%,前值5.7%,较1-7月回升0.1%;其中,8月房地产开发投资同比增长-13.8%,较前值回落1.5%,商品房销售面积同比增长-22.6%,较前值收窄6.3%,商品房销售额同比增长-19.9%,较前值收窄8.3%;8月制造业投资同比增长10.6%,较前值上升3.1%;基建投资同比增长14.2%,较7月回升5.4%。

国内8月经济数据整体超预期回升。中国8月消费增长5.4%、工业增加值同比增长4.2%、固定资产投资5.8%,经济数据均超预期回升,其中消费回升力度最强。8月由于疫情以及极端高温天气影响,经济活动受到一定的影响。但是一方面由于去年低基数效应;另一方面,虽然房地产市场依旧疲软,但是由于投资端基建投资继续大幅回升,制造业投资继续保持相对高景气水平,消费由汽车消费支撑,整体8月经济超预期回升。目前需求端,国内经济短期由于房地产市场持续疲弱,整体需求较弱;但是国内稳地产政策加码出台以及稳经济接续政策逐步落地实施,经济预期有所回升,且基建投资持续较好,对需求端有一定的支撑作用。供给端,短期由于国内高温天气影响结束且进入开工旺季,工业生产逐步回升,整体供应端有所回升。短期国内商品供需端均有所回升,且稳地产以及稳经济政策加快落地实施,内需型大宗商品短期有一定的支撑。但是由于美国通胀超预期,美联储加息预期大幅上升,美元持续偏强运行,全球经济快速放缓以及衰退担忧加深,有色和能源化工等外需型大宗商品短期大幅回调。

工业生产小幅超预期回升。8月规模以上工业增加值同比增4.2%,预期3.8%,前值3.8%,较7月份回升0.4%。分三大门类看,采矿业增加值同比增长5.3%,制造业增长3.1%,电力、热力、燃气及水生产和供应业增长13.6%。由于8月极端高温天气影响,电力需求旺盛以及增

产保供政策的延续,采矿业和电力、热力等工业增加值持续上升;但是由于疫情、季节性高温以及外部需求放缓等因素影响,部分地区停工停产、以及减产,制造业等工业生产短期增速放缓。9月之后随着开工旺季来临,稳经济政策逐步落地,工业生产将进一步回升。

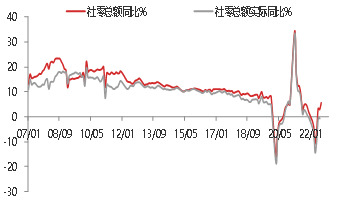

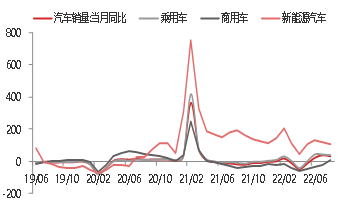

汽车消费支撑整体消费超预期回升。8月份,社会消费品零售总额同比增长5.4%,预期3.5%,前值2.7%,较7月上升2.7%。主要由于汽车、日用品以及石油制品等大幅回升所致;其中8月汽车销量同比增长32%,销售额同比增长15.9%,较上月上升6.2%;但是由于房地产市场迟迟未能恢复,家用电器、音像器材类、建筑装潢材料等房地产相关消费仍旧乏力,拖累消费增长。目前来看,消费复苏方向不变,但国内疫情阶段性反弹会对消费复苏产生一定的干扰;但是汽车、家电等促消费政策逐步落地,对消费有一定的支撑。此外,还需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。

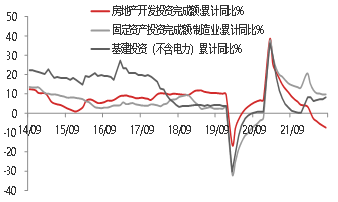

固定资产投资增速超预期回升。1-8月固定资产投资5.8%,预期5.5%,前值5.7%,较1-7月回升0.1%,超预期回升。其中,制造业投资仍旧保持相对高景气水平;地产投资因断贷风波继续下行;基建投资持续发力,整体继续大幅回升。

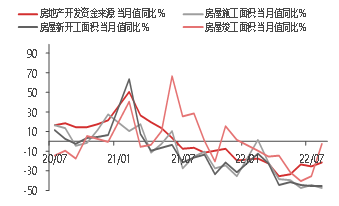

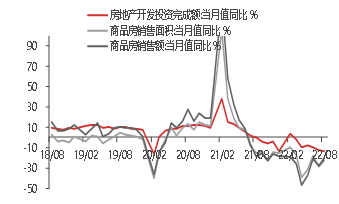

房地产投资继续下滑,销售有所收窄。8月房地产开发投资同比增长-13.8%,较前值回落1.5%,商品房销售面积同比增长-22.6%,较前值收窄6.3%,商品房销售额同比增长-19.9%,较前值收窄8.3%,房地产投资继续下滑,但是销售降幅有所收窄。房地产开发资金来源方面, 8月当月同比增长-21.7%,较上月收窄4.1%。房地产新开工面积同比增长-45.7%,较前值扩大0.3个百分点,施工面积同比增长-47.8%,较前值扩大3.5个百分点,竣工面积同比增长-2.5%,较前值大幅收窄33.5个百分点。目前虽然房地产资金来源方面,房地产企业融资逐步回暖,但是销售回款压力较大,房地产资金来源压力仍旧较大,房地产竣工情况由于国家“保交楼”政策的推进落实有所好转;但是施工和新开工仍旧较差。目前房地产市场整体较为疲软,房地产景气度进一步下滑。但是目前融资政策边际放松,8月22日,央行超预期下调5年期LPR利率15BP,房贷利率进一步下调;此外,国家2000亿保交楼基金成立,地方保交楼加快推进;切部分城市继续放开限购以及鼓励购房,稳地产政策持续加码出台。预计未来随着断贷风波影响减弱、国家及地方性房地产政策的持续放松,房地产市场或将再次企稳回升。

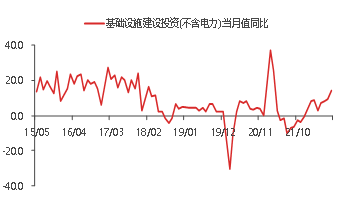

基建投资继续回升。8月份基建投资同比增长14.2%,较7月回升5.4%,基建投资继续回升。随着2022年地方专项债发行完毕,基建资金短期较为充裕,项目开工加快,加快形成实物工作量,基建投资延续回升趋势。此外,国家在3000亿开发性金融工具落实到位的基础上再增加3000亿元以上资金投入基建,且切实用好5000亿地方专项债额度,10月底前发行完毕。基建资金来源问题缓解,后期基建投资大概率保持高位运行。

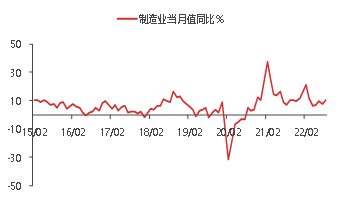

制造业投资景气度仍旧相对较高。8月制造业投资同比增长10.6%,较7月回升3.1%,继续维持较高景气水平。一方面由于去年低基数效应所致;另一方面国家大力发展投资高科技行业,高科技行业整体维持高景气水平,通用设备、专用设备、以及高技术产业投资依旧保持较高增速。未来一方面随着制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国外需求增速整体呈回落趋势,国内外逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能继续呈回落趋势。

对大宗商品的影响。目前需求端,国内经济短期由于房地产市场持续疲弱,整体需求较弱;但是国内稳地产政策加码出台以及稳经济接续政策逐步落地实施,经济预期有所回升,且基建投资持续较好,对需求端有一定的支撑作用。供给端,短期由于国内高温天气影响结束且进入开工旺季,工业生产逐步回升,整体供应端有所回升。短期国内商品供需端均有所回升,且稳地产以及稳经济政策加快落地实施,内需型大宗商品短期有一定的支撑。但是由于美国通胀超预期,美联储加息预期大幅上升,美元持续偏强运行,全球经济快速放缓以及衰退担忧加深,有色和能源化工等外需型大宗商品短期大幅回调。

图1 工业增加值当月同比增速数据

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图2 固定资产投资累计同比数据

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图3 制造业投资当月同比数据

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图4 基建投资当月同比数据

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图5 房屋新开工/施工/竣工数据

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图6 房地产开发投资及销售数据

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图7 社会消费零售总额同比

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图8 汽车消费当月同比数据%

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

(文章来源:东海期货研究)

中国8月份,社会消费品零售总额同比增长5.4%,预期3.5%,前值2.7%,较7月上升2.7%。全国规模以上工业增加值同比增长4.2%,预期3.8%,前值3.8%,较7月份回升0.4%。1-8月固定资产投资5.8%,预期5.5%,前值5.7%,较1-7月回升0.1%;其中,8月房地产开发投资同比增长-13.8%,较前值回落1.5%,商品房销售面积同比增长-22.6%,较前值收窄6.3%,商品房销售额同比增长-19.9%,较前值收窄8.3%;8月制造业投资同比增长10.6%,较前值上升3.1%;基建投资同比增长14.2%,较7月回升5.4%。

国内8月经济数据整体超预期回升。中国8月消费增长5.4%、工业增加值同比增长4.2%、固定资产投资5.8%,经济数据均超预期回升,其中消费回升力度最强。8月由于疫情以及极端高温天气影响,经济活动受到一定的影响。但是一方面由于去年低基数效应;另一方面,虽然房地产市场依旧疲软,但是由于投资端基建投资继续大幅回升,制造业投资继续保持相对高景气水平,消费由汽车消费支撑,整体8月经济超预期回升。目前需求端,国内经济短期由于房地产市场持续疲弱,整体需求较弱;但是国内稳地产政策加码出台以及稳经济接续政策逐步落地实施,经济预期有所回升,且基建投资持续较好,对需求端有一定的支撑作用。供给端,短期由于国内高温天气影响结束且进入开工旺季,工业生产逐步回升,整体供应端有所回升。短期国内商品供需端均有所回升,且稳地产以及稳经济政策加快落地实施,内需型大宗商品短期有一定的支撑。但是由于美国通胀超预期,美联储加息预期大幅上升,美元持续偏强运行,全球经济快速放缓以及衰退担忧加深,有色和能源化工等外需型大宗商品短期大幅回调。

工业生产小幅超预期回升。8月规模以上工业增加值同比增4.2%,预期3.8%,前值3.8%,较7月份回升0.4%。分三大门类看,采矿业增加值同比增长5.3%,制造业增长3.1%,电力、热力、燃气及水生产和供应业增长13.6%。由于8月极端高温天气影响,电力需求旺盛以及增

产保供政策的延续,采矿业和电力、热力等工业增加值持续上升;但是由于疫情、季节性高温以及外部需求放缓等因素影响,部分地区停工停产、以及减产,制造业等工业生产短期增速放缓。9月之后随着开工旺季来临,稳经济政策逐步落地,工业生产将进一步回升。

汽车消费支撑整体消费超预期回升。8月份,社会消费品零售总额同比增长5.4%,预期3.5%,前值2.7%,较7月上升2.7%。主要由于汽车、日用品以及石油制品等大幅回升所致;其中8月汽车销量同比增长32%,销售额同比增长15.9%,较上月上升6.2%;但是由于房地产市场迟迟未能恢复,家用电器、音像器材类、建筑装潢材料等房地产相关消费仍旧乏力,拖累消费增长。目前来看,消费复苏方向不变,但国内疫情阶段性反弹会对消费复苏产生一定的干扰;但是汽车、家电等促消费政策逐步落地,对消费有一定的支撑。此外,还需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。

固定资产投资增速超预期回升。1-8月固定资产投资5.8%,预期5.5%,前值5.7%,较1-7月回升0.1%,超预期回升。其中,制造业投资仍旧保持相对高景气水平;地产投资因断贷风波继续下行;基建投资持续发力,整体继续大幅回升。

房地产投资继续下滑,销售有所收窄。8月房地产开发投资同比增长-13.8%,较前值回落1.5%,商品房销售面积同比增长-22.6%,较前值收窄6.3%,商品房销售额同比增长-19.9%,较前值收窄8.3%,房地产投资继续下滑,但是销售降幅有所收窄。房地产开发资金来源方面, 8月当月同比增长-21.7%,较上月收窄4.1%。房地产新开工面积同比增长-45.7%,较前值扩大0.3个百分点,施工面积同比增长-47.8%,较前值扩大3.5个百分点,竣工面积同比增长-2.5%,较前值大幅收窄33.5个百分点。目前虽然房地产资金来源方面,房地产企业融资逐步回暖,但是销售回款压力较大,房地产资金来源压力仍旧较大,房地产竣工情况由于国家“保交楼”政策的推进落实有所好转;但是施工和新开工仍旧较差。目前房地产市场整体较为疲软,房地产景气度进一步下滑。但是目前融资政策边际放松,8月22日,央行超预期下调5年期LPR利率15BP,房贷利率进一步下调;此外,国家2000亿保交楼基金成立,地方保交楼加快推进;切部分城市继续放开限购以及鼓励购房,稳地产政策持续加码出台。预计未来随着断贷风波影响减弱、国家及地方性房地产政策的持续放松,房地产市场或将再次企稳回升。

基建投资继续回升。8月份基建投资同比增长14.2%,较7月回升5.4%,基建投资继续回升。随着2022年地方专项债发行完毕,基建资金短期较为充裕,项目开工加快,加快形成实物工作量,基建投资延续回升趋势。此外,国家在3000亿开发性金融工具落实到位的基础上再增加3000亿元以上资金投入基建,且切实用好5000亿地方专项债额度,10月底前发行完毕。基建资金来源问题缓解,后期基建投资大概率保持高位运行。

制造业投资景气度仍旧相对较高。8月制造业投资同比增长10.6%,较7月回升3.1%,继续维持较高景气水平。一方面由于去年低基数效应所致;另一方面国家大力发展投资高科技行业,高科技行业整体维持高景气水平,通用设备、专用设备、以及高技术产业投资依旧保持较高增速。未来一方面随着制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国外需求增速整体呈回落趋势,国内外逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能继续呈回落趋势。

对大宗商品的影响。目前需求端,国内经济短期由于房地产市场持续疲弱,整体需求较弱;但是国内稳地产政策加码出台以及稳经济接续政策逐步落地实施,经济预期有所回升,且基建投资持续较好,对需求端有一定的支撑作用。供给端,短期由于国内高温天气影响结束且进入开工旺季,工业生产逐步回升,整体供应端有所回升。短期国内商品供需端均有所回升,且稳地产以及稳经济政策加快落地实施,内需型大宗商品短期有一定的支撑。但是由于美国通胀超预期,美联储加息预期大幅上升,美元持续偏强运行,全球经济快速放缓以及衰退担忧加深,有色和能源化工等外需型大宗商品短期大幅回调。

图1 工业增加值当月同比增速数据

图2 固定资产投资累计同比数据

资料来源:WIND,东海期货研究所整理图3 制造业投资当月同比数据

资料来源:WIND,东海期货研究所整理图4 基建投资当月同比数据

资料来源:WIND,东海期货研究所整理 图5 房屋新开工/施工/竣工数据

资料来源:WIND,东海期货研究所整理图6 房地产开发投资及销售数据

资料来源:WIND,东海期货研究所整理图7 社会消费零售总额同比

资料来源:WIND,东海期货研究所整理图8 汽车消费当月同比数据%

资料来源:WIND,东海期货研究所整理(文章来源:东海期货研究)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。