乐普心泰三度递表港交所 近三年90%以上销售收入来自经销商

最新信息

乐普心泰三度递表港交所 近三年90%以上销售收入来自经销商

2022-09-16 18:09:00

据港交所9月9日披露,乐普心泰医疗科技股份有限公司第三次向港交所主板递交上市申请,中金公司为其独家保荐人。数据显示,公司此前曾于2021年6月25日、2022年1月14日有过递表记录。

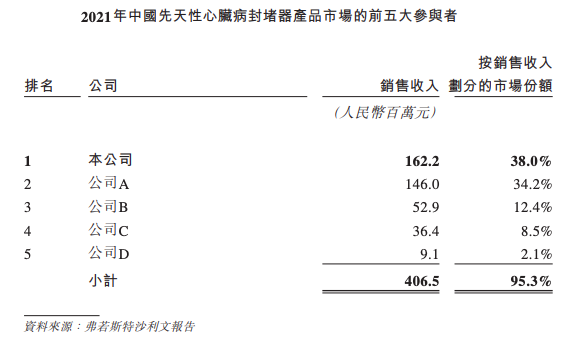

据招股书披露,乐普心泰医疗于1994年成立,致力于主要针对结构性心脏病的介入医疗器械研发、生产,公司拥有跨越逾20年的往绩记录。按2021年中国先天性心脏病封堵器产品市场计,公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年中国地区销售收入计,公司市场份额则为38.0%。此外,截至2022年6月公司已建立拥有288家经销商的全国性网络,覆盖878家医院。

截至最后可行日期,公司拥有全面的产品组合,且均为自主研发。包括20款已上市的封堵器产品、 9款封堵器在研产品以及21款心脏瓣膜在研产品。此外,公司在中国拥有229项注册专利及55项待决专利申请,以及在美国和欧盟有14项申请中专利。据招股书披露,公司此次募资将主要为未来5年的研发活动及战略收购提供资金支持。

截至最后可行日期,公司拥有全面的产品组合,且均为自主研发。包括20款已上市的封堵器产品、 9款封堵器在研产品以及21款心脏瓣膜在研产品。此外,公司在中国拥有229项注册专利及55项待决专利申请,以及在美国和欧盟有14项申请中专利。据招股书披露,公司此次募资将主要为未来5年的研发活动及战略收购提供资金支持。

根据弗若斯特沙利文报告显示,全球针对结构性心脏病的医疗器械市场在快速增长,收入规模从2017年的48亿美元增长至2021年的93亿美元,年复合增长率为18.0%。预计2025年达到198亿美元,2021年-2025年复合增长率将进一步增至20.8%。

根据弗若斯特沙利文报告显示,全球针对结构性心脏病的医疗器械市场在快速增长,收入规模从2017年的48亿美元增长至2021年的93亿美元,年复合增长率为18.0%。预计2025年达到198亿美元,2021年-2025年复合增长率将进一步增至20.8%。

而中国同类市场的销售规模,也自2017年的4亿元增长到了2021年的20亿元,年复合增长率为48.3%。预计2021-2025年的复合增长率为51%,将在2025年达到104亿元。

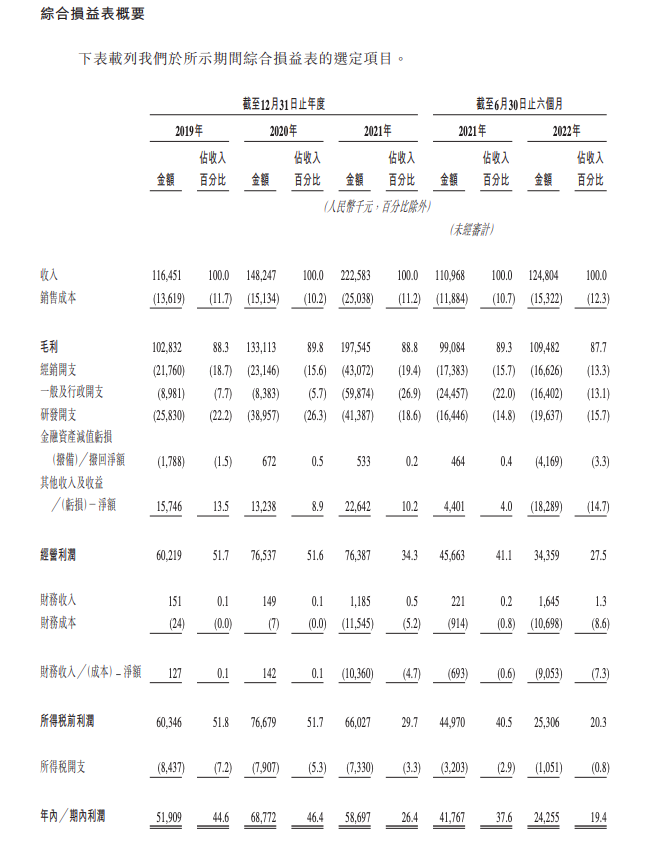

财务数据显示,乐普心泰医疗于2019年、 2020 年、2021年、及2022年截至6个月实现收入分别约为1.16亿元、1.48亿元、2.23亿元、1.25亿元,同期利润分别约为5190.9万元、6877.2万元、5869.7万元、2425.5万元。

财务数据显示,乐普心泰医疗于2019年、 2020 年、2021年、及2022年截至6个月实现收入分别约为1.16亿元、1.48亿元、2.23亿元、1.25亿元,同期利润分别约为5190.9万元、6877.2万元、5869.7万元、2425.5万元。

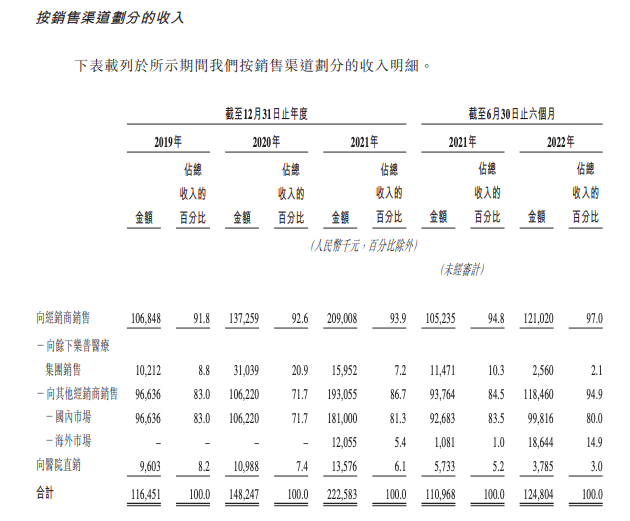

值得注意的是,公司与2019年-2021年及2022年上半年,超过90%的收入是通过经销商来完成的。而据公司披露称,未来可能无法维系或延续与经销商的关系,或无法进一步扩展经销商网络,也由于经销模式公司可能无法准确反映终端客户需求。而公司产品是否纳入医保项目也将极大的影响产品销售。此外,由于公司供应商的较为集中,可能面临原材料供应的潜在风险。

值得注意的是,公司与2019年-2021年及2022年上半年,超过90%的收入是通过经销商来完成的。而据公司披露称,未来可能无法维系或延续与经销商的关系,或无法进一步扩展经销商网络,也由于经销模式公司可能无法准确反映终端客户需求。而公司产品是否纳入医保项目也将极大的影响产品销售。此外,由于公司供应商的较为集中,可能面临原材料供应的潜在风险。

(文章来源:财联社)

(文章来源:财联社)

据招股书披露,乐普心泰医疗于1994年成立,致力于主要针对结构性心脏病的介入医疗器械研发、生产,公司拥有跨越逾20年的往绩记录。按2021年中国先天性心脏病封堵器产品市场计,公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年中国地区销售收入计,公司市场份额则为38.0%。此外,截至2022年6月公司已建立拥有288家经销商的全国性网络,覆盖878家医院。

截至最后可行日期,公司拥有全面的产品组合,且均为自主研发。包括20款已上市的封堵器产品、 9款封堵器在研产品以及21款心脏瓣膜在研产品。此外,公司在中国拥有229项注册专利及55项待决专利申请,以及在美国和欧盟有14项申请中专利。据招股书披露,公司此次募资将主要为未来5年的研发活动及战略收购提供资金支持。 根据弗若斯特沙利文报告显示,全球针对结构性心脏病的医疗器械市场在快速增长,收入规模从2017年的48亿美元增长至2021年的93亿美元,年复合增长率为18.0%。预计2025年达到198亿美元,2021年-2025年复合增长率将进一步增至20.8%。而中国同类市场的销售规模,也自2017年的4亿元增长到了2021年的20亿元,年复合增长率为48.3%。预计2021-2025年的复合增长率为51%,将在2025年达到104亿元。

财务数据显示,乐普心泰医疗于2019年、 2020 年、2021年、及2022年截至6个月实现收入分别约为1.16亿元、1.48亿元、2.23亿元、1.25亿元,同期利润分别约为5190.9万元、6877.2万元、5869.7万元、2425.5万元。 值得注意的是,公司与2019年-2021年及2022年上半年,超过90%的收入是通过经销商来完成的。而据公司披露称,未来可能无法维系或延续与经销商的关系,或无法进一步扩展经销商网络,也由于经销模式公司可能无法准确反映终端客户需求。而公司产品是否纳入医保项目也将极大的影响产品销售。此外,由于公司供应商的较为集中,可能面临原材料供应的潜在风险。 (文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。