半年报后大幅下修业绩考核指标 伟创电气自身底气还不如点评券商?

最新信息

半年报后大幅下修业绩考核指标 伟创电气自身底气还不如点评券商?

2022-09-17 10:10:00

半年报披露后,伟创电气(688698.SH)的底气似乎有些不足。

2022年4月7日,伟创电气召开第一届董事会第二十次会议,审议通过了2022年限制性股票激励计划。2022年4月8日至2022年4月18日,公司也对激励计划拟激励对象的姓名和职务在公司内部进行了公示。2022年4月26日,该激励计划获得股东大会批准。然而仅仅5个月后的9月14日,公司又召开了第二届董事会第四次会议及第二届监事会第三次会议,要对激励计划进行调整。

来源:公告

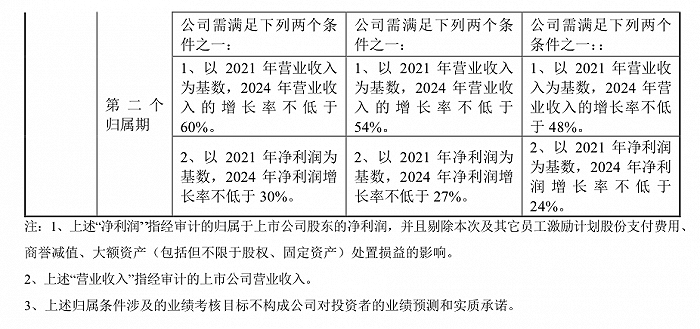

来源:公告  来源:公告

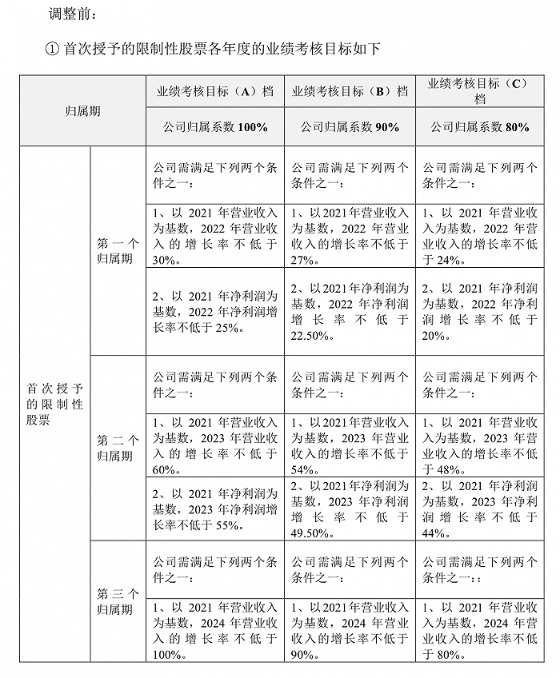

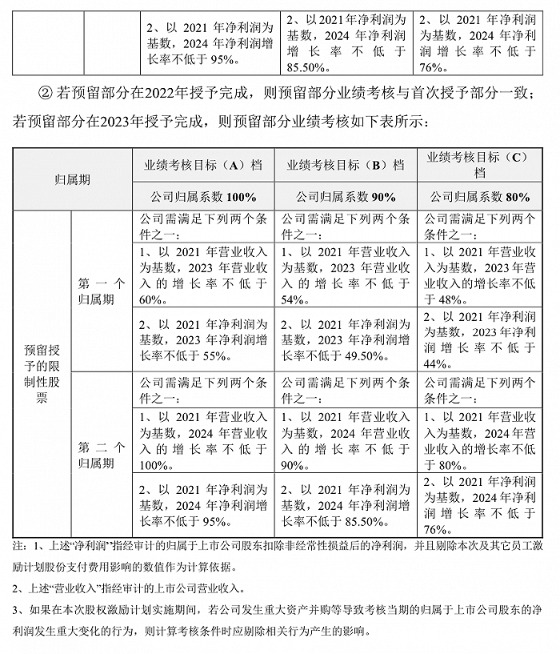

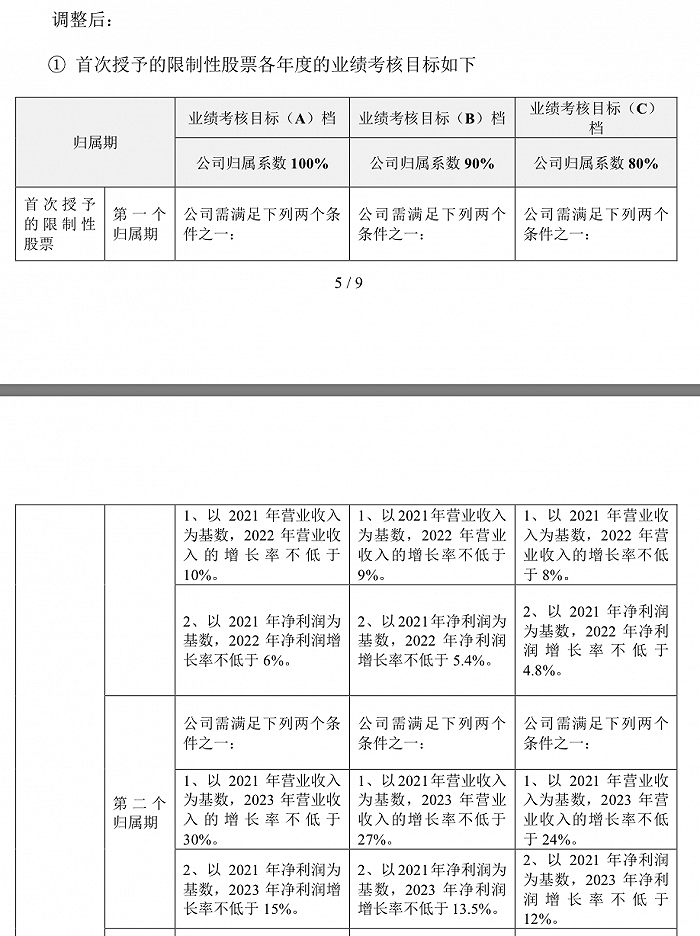

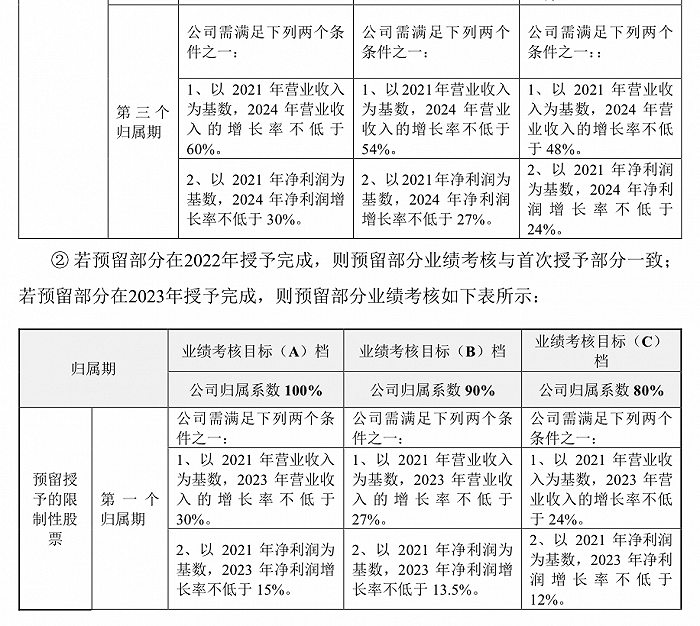

来源:公告 具体看,首先调整了授予价格,毕竟此前上市公司以2022年5月31日为股权登记日,进行了每股派发现金红利0.176元(含税)的分配方案。其次,伟创电气还要调整业绩考核指标,以公司归属系数100%档为例,调整之前,第一到第三归属期以2021年数据为参考,2022年至2024年的营业收入增幅分别不低于30%、60%、100%,或净利润增幅分别不低于25%、55%、95%。但调整之后的要求降低,营业收入的增长率分别不低于10%、30%、60%,或净利润增幅分别不低于6%、15%、30%。

来源:公告

来源:公告  来源:公告

来源:公告  来源:公告

来源:公告 从历史数据看,伟创电气2019年至2021年的营业收入同比增速分别为25.01%、28.24%、43.1%,净利润同比增速分别为63.13%、52.13%、44.76%。调整前的业绩考核目标设定的也在情理之中。但2022年8月25日公司披露了2022年半年报,报告显示,2022年上半年营业收入和净利润的同比增幅分别为6.26%和19.16%,成长性有吃力感。

伟创电气直言,由于疫情带来的不确定性,公司变频器行业专机产品受建筑起重机械市场增速放缓、行业竞争加剧等因素的影响,导致公司起重行业上半年的业绩出现下滑。若公司实行原业绩考核目标,将削弱股票激励计划对于技术骨干、业务骨干的激励性,与激励计划初衷不符,不利于公司可持续发展。这也是公司调整业绩考核目标的缘由。

资料显示,伟创电气主营业务为变频器、伺服系统与运动控制器等产品的研发、生产及销售。

需要指出的是,在半年报出炉之后,民生证券和西南证券都第一时间对公司表现做了点评。民生证券认为伟创电气“业绩符合预期”,预计公司2022年至2024年的营业收入分别达10.88亿元、14.75亿元、19.57亿元,对应增幅分别为32.9%、35.5%、32.7%;归母净利润1.69亿元、2.49亿元、3.35亿元,对应增速分别为33.4%、47.4%、34.5%。那么,调整成以2021年数据为基准的营业收入增速分别为32.9%、80.1%、138.95%;净利润方面则为33.4%、96.06%、163.78%。数据远远超过公司调整后业绩考核的目标。故民生证券维持“推荐”评级。

西南证券给出的预计是2022年至2024年的营业收入能达10.2亿元、13.2亿元、17亿元,未来三年归母净利润保持在33.1%的复合增长率。虽然该券商预计的营业收入比民生证券要低,但对应2021年数据的增幅分别为24.54%、61.17%、107.57%,同样远超公司调整后的业绩考核目标。故西南证券表示,此公司一体化布局工控自动化产品品类丰富,有望充分受益行业发展,推动公司业绩向好,维持“持有”评级。

9月16日盘后,伟创电气收到上交所问询函,要求公司说明公司调整2022年考核指标的合理性及原因,说明同时调整2023年和2024年考核指标的主要考虑以及合理性,相关调整是否审慎,结合同行业可比公司以及公司往年业绩情况,说明调整后的业绩考核指标是否偏低,是否能起到激励效果。

(文章来源:界面新闻)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。