公募REITs火爆发行 5200亿资金大角逐!

最新信息

公募REITs火爆发行 5200亿资金大角逐!

2022-09-18 00:05:00

随着公募REITs的火爆发行,各路资金争相抢购REITs份额,其中20只已经完成询价的公募REITs网下投资者累计有效认购金额高达5200.35亿元,配售比例也迭创新低,部分报价偏低、无效报价的机构被剔除出局,机构报价多数居于询价区间上轨。

多位投研人士对此表示,由于公募REITs产品相对稀缺,一、二级市场存在价差,叠加“资产荒”等背景,部分机构资金为了获配,就可能在询价区间内报出高价,部分理性和保守的险资则可能因低价未能入围。未来随着市场产品供应增加,一、二级市场价差缩小,公募REITs将逐渐回归到底层资产本身的价值区间。

公募REITs市场博弈激烈

机构报价多数位于询价区间上轨

在今年大卖的公募REITs产品中,机构投资者角逐激烈。在机构资金集中的网下投资者询价过程中,今年有效认购比例不断刷新新低,华夏合肥高新产园REIT、红土深圳安居REIT、中金厦门安居REIT等多只产品,网下配售比例先后跌破1%,不断刷新配售比例的新低。

在各家机构的激烈竞争中,部分机构在网下询价环节出现了无效报价、低价未入围等现象,错过了获配机会。

据记者观察,今年以来各家公募REITs产品的报价区间,多数高于询价区间中位数,且最终发售价格也定在询价区间的上轨,因此,多数报价过低的机构会由于低于发售价不能入围,部分机构则由于报价无效被剔除。

谈及机构资金在公募REITs询价中的考虑因素,北京一位公募REITs基金经理表示,机构投资者在参与公募REITs网下报价时,一般会综合考虑产品基本面及资本市场情况。其中,产品基本面主要包括资产类型、区位、原始权益人综合实力、发行规模、项目收益率、增长潜力等情况;资本市场情况主要是市场利率情况及已发行公募REITs项目二级市场交易情况。

另一位公募基金经理也分析,目前公募REITs主要分为产权类和经营权类两大类型,产权类以收租金为主要收入来源,而高速公路收费等是经营权类的资产,项目的底层资产基本面情况,区域因素,长经济周期,以及资本市场情况等,都对机构投资者对产品的合理估值和定价存在影响。

在上述北京公募REITs基金经理看来,由于公募REITs产品相对稀缺,一、二级市场存在价差,即发行定价对应的分派率仍高于已上市同类型项目二级市场价格对应的分派率,而且在利率下行和“资产荒”背景下,“打新”获得份额的赚钱效应明显,确实存在机构资金为了获配在询价区间内报高价的情况。同时,参与报价的部分资金交易属性偏强,为了获配报价也偏高。

在该公募REITs基金经理看来,目前报价多数位于询价区间上轨是市场博弈的结果,但也存在部分资金跟风非理性报价的因素,成熟的机构投资者还是应该根据自身资金负债端成本,结合标的资产情况,理性报价。

“建议投资人结合负债端成本,通过IRR、分派率、P/NAV等指标,判断报价合理性及投资收益,理性报价。”该REITs基金经理建议。

公开数据显示,截至9月17日,全市场公募REITs产品数量已经多达20只,参照网下投资者有效认购份额和发行价格测算,有效认购总规模已经超过5200亿元。

其中,鹏华深圳能源REIT、华夏中国交建高速REIT、华夏合肥高新产园REIT三只产品的网下投资者认购规模都超过了500亿元,华夏合肥高新产园REIT、国泰君安临港创新产业园REIT等多只产品有效认购确认比例低于1%,并不断刷新历史新低。

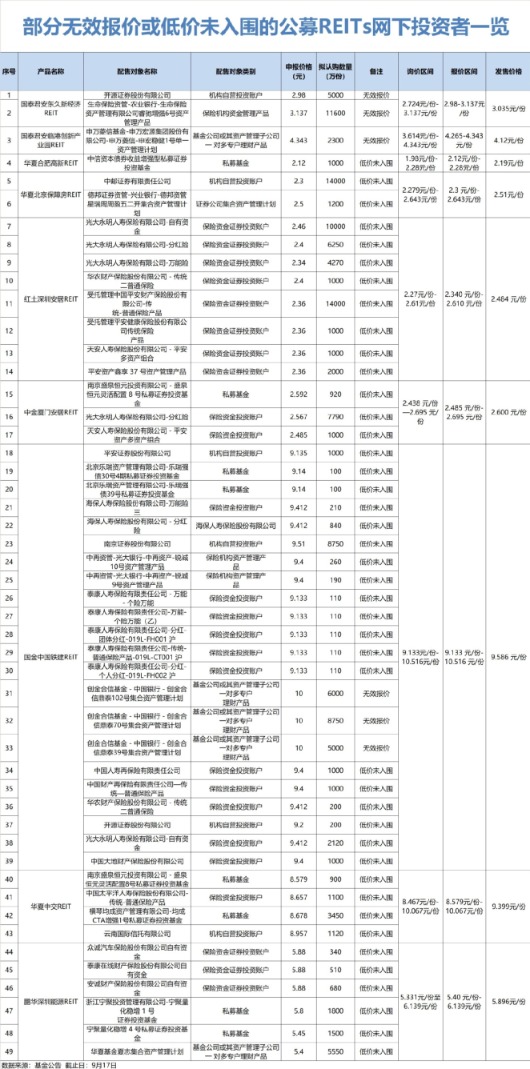

部分险资等低价被剔除

部分险资等低价被剔除

未来公募REITs报价将逐渐降温

从目前来看,各家公募REITs仍然面临供不应求的局面,很多机构也因为报价过低未入围。

从低价被剔除的机构看,保险资金较多,其次是私募基金、券商和公募专户产品等,光大永明人寿保险有限公司、海保人寿保险股份有限公司、泰康人寿保险有限责任公司、北京乐瑞资产管理有限公司等多家机构旗下资管产品频频上榜,多为低价未入围而没能获配。其中,光大永明人寿保险旗下投资账户甚至针对同一产品,报出不同价位,也同样遭遇低价未入围的命运。

“在目前的市场环境下,出现了一些保险资金报价被低价剔除是正常情况。”上述北京公募REITs基金经理称,由于保险资金久期较长,属于配置类资金,交易属性不强,且保险资金参与基础设施及不动产投资的经验丰富,属于理性的专业投资者。保险资金报价时会结合负债端成本及标的资产具体情况,并从中长期维度综合考量,因此报价会相对理性和保守,为应对中长期的市场波动预留一定安全垫。

在上述北京公募REITs基金经理看来,目前公募REITs一、二级市场仍有价差,预计短期内“破发”的可能性不大,对于纯打新策略的交易性资金,高价获配短期能兑现离场,亏损风险较小。但从中长期看,如果市场利率水平、供求关系等因素发生变化,存在二级市场价格跌破发行价的风险,还是存在投资亏损风险的。

上述公募基金经理也认为,由于目前公募REITs上市后流通盘较小、投资者不够成熟、券商做市筹码少等因素,公募REITs二级市场上市后,往往出现大幅溢价的现象;同时,由于股市波动较大,资金涌入收益稳健的REITs市场,进一步推高了二级市场价格,这也助推网下投资者询价时更倾向于报出高价,采取“类打新”的策略参与公募REITs投资。

在该基金经理看来,短期内网下机构资金追逐公募REITs的现象仍会延续,未来随着更多公募REITs产品的发行和存量产品的扩募,以及投资者逐渐成熟,长期这类资产还是要回归底层资产的收益和预期增值的价值,未来这一市场也会逐渐降温,回归项目本身的投资价值区间。

上述公募REITs基金经理也认为,预计短期内报价偏高的情况不太可能降温,但如果“资产荒”情况得到好转,机构资金有更好的替代投向,并且公募REITs发行节奏能进一步加快,市场供应增加,导致一、二级市场价差缩小,才有可能出现降温。

“我们一直在做投资者教育,不断提示公募REITs是一种适合长期持有的配置型资产,并不适合交易性资金过度炒作,建议机构资金根据标的资产的情况理性报价,避免单纯为了获配份额跟风报出高价。”该公募REITs基金经理称。

(文章来源:中国基金报)

(文章来源:中国基金报)

多位投研人士对此表示,由于公募REITs产品相对稀缺,一、二级市场存在价差,叠加“资产荒”等背景,部分机构资金为了获配,就可能在询价区间内报出高价,部分理性和保守的险资则可能因低价未能入围。未来随着市场产品供应增加,一、二级市场价差缩小,公募REITs将逐渐回归到底层资产本身的价值区间。

公募REITs市场博弈激烈

机构报价多数位于询价区间上轨

在今年大卖的公募REITs产品中,机构投资者角逐激烈。在机构资金集中的网下投资者询价过程中,今年有效认购比例不断刷新新低,华夏合肥高新产园REIT、红土深圳安居REIT、中金厦门安居REIT等多只产品,网下配售比例先后跌破1%,不断刷新配售比例的新低。

在各家机构的激烈竞争中,部分机构在网下询价环节出现了无效报价、低价未入围等现象,错过了获配机会。

据记者观察,今年以来各家公募REITs产品的报价区间,多数高于询价区间中位数,且最终发售价格也定在询价区间的上轨,因此,多数报价过低的机构会由于低于发售价不能入围,部分机构则由于报价无效被剔除。

谈及机构资金在公募REITs询价中的考虑因素,北京一位公募REITs基金经理表示,机构投资者在参与公募REITs网下报价时,一般会综合考虑产品基本面及资本市场情况。其中,产品基本面主要包括资产类型、区位、原始权益人综合实力、发行规模、项目收益率、增长潜力等情况;资本市场情况主要是市场利率情况及已发行公募REITs项目二级市场交易情况。

另一位公募基金经理也分析,目前公募REITs主要分为产权类和经营权类两大类型,产权类以收租金为主要收入来源,而高速公路收费等是经营权类的资产,项目的底层资产基本面情况,区域因素,长经济周期,以及资本市场情况等,都对机构投资者对产品的合理估值和定价存在影响。

在上述北京公募REITs基金经理看来,由于公募REITs产品相对稀缺,一、二级市场存在价差,即发行定价对应的分派率仍高于已上市同类型项目二级市场价格对应的分派率,而且在利率下行和“资产荒”背景下,“打新”获得份额的赚钱效应明显,确实存在机构资金为了获配在询价区间内报高价的情况。同时,参与报价的部分资金交易属性偏强,为了获配报价也偏高。

在该公募REITs基金经理看来,目前报价多数位于询价区间上轨是市场博弈的结果,但也存在部分资金跟风非理性报价的因素,成熟的机构投资者还是应该根据自身资金负债端成本,结合标的资产情况,理性报价。

“建议投资人结合负债端成本,通过IRR、分派率、P/NAV等指标,判断报价合理性及投资收益,理性报价。”该REITs基金经理建议。

公开数据显示,截至9月17日,全市场公募REITs产品数量已经多达20只,参照网下投资者有效认购份额和发行价格测算,有效认购总规模已经超过5200亿元。

其中,鹏华深圳能源REIT、华夏中国交建高速REIT、华夏合肥高新产园REIT三只产品的网下投资者认购规模都超过了500亿元,华夏合肥高新产园REIT、国泰君安临港创新产业园REIT等多只产品有效认购确认比例低于1%,并不断刷新历史新低。

部分险资等低价被剔除未来公募REITs报价将逐渐降温

从目前来看,各家公募REITs仍然面临供不应求的局面,很多机构也因为报价过低未入围。

从低价被剔除的机构看,保险资金较多,其次是私募基金、券商和公募专户产品等,光大永明人寿保险有限公司、海保人寿保险股份有限公司、泰康人寿保险有限责任公司、北京乐瑞资产管理有限公司等多家机构旗下资管产品频频上榜,多为低价未入围而没能获配。其中,光大永明人寿保险旗下投资账户甚至针对同一产品,报出不同价位,也同样遭遇低价未入围的命运。

“在目前的市场环境下,出现了一些保险资金报价被低价剔除是正常情况。”上述北京公募REITs基金经理称,由于保险资金久期较长,属于配置类资金,交易属性不强,且保险资金参与基础设施及不动产投资的经验丰富,属于理性的专业投资者。保险资金报价时会结合负债端成本及标的资产具体情况,并从中长期维度综合考量,因此报价会相对理性和保守,为应对中长期的市场波动预留一定安全垫。

在上述北京公募REITs基金经理看来,目前公募REITs一、二级市场仍有价差,预计短期内“破发”的可能性不大,对于纯打新策略的交易性资金,高价获配短期能兑现离场,亏损风险较小。但从中长期看,如果市场利率水平、供求关系等因素发生变化,存在二级市场价格跌破发行价的风险,还是存在投资亏损风险的。

上述公募基金经理也认为,由于目前公募REITs上市后流通盘较小、投资者不够成熟、券商做市筹码少等因素,公募REITs二级市场上市后,往往出现大幅溢价的现象;同时,由于股市波动较大,资金涌入收益稳健的REITs市场,进一步推高了二级市场价格,这也助推网下投资者询价时更倾向于报出高价,采取“类打新”的策略参与公募REITs投资。

在该基金经理看来,短期内网下机构资金追逐公募REITs的现象仍会延续,未来随着更多公募REITs产品的发行和存量产品的扩募,以及投资者逐渐成熟,长期这类资产还是要回归底层资产的收益和预期增值的价值,未来这一市场也会逐渐降温,回归项目本身的投资价值区间。

上述公募REITs基金经理也认为,预计短期内报价偏高的情况不太可能降温,但如果“资产荒”情况得到好转,机构资金有更好的替代投向,并且公募REITs发行节奏能进一步加快,市场供应增加,导致一、二级市场价差缩小,才有可能出现降温。

“我们一直在做投资者教育,不断提示公募REITs是一种适合长期持有的配置型资产,并不适合交易性资金过度炒作,建议机构资金根据标的资产的情况理性报价,避免单纯为了获配份额跟风报出高价。”该公募REITs基金经理称。

(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。