创3年多新低!昔日最火赛道近乎腰斩 基金经理最新回应

最新信息

创3年多新低!昔日最火赛道近乎腰斩 基金经理最新回应

2022-09-18 00:16:00

近期,医药股在外围利空冲击下大幅下跌。下半年以来的申万医药生物指数跌超15%,在31个申万一级行业指数中,跌幅排名第三。医药生物指数的最高点出现在2020年8月初,直到今日,仍然处于下跌行情,从去年高点到最低点,已经下跌45%。

不过,对于快要“腰斩”的医药板块,不少基金经理仍持有乐观态度。多位基金经理表示,看好医药行业长期投资价值。医药在2020年开始的波动中不断调整,目前受事件性因素影响,业绩、估值和资金已经达到近两年的底部,从中长期维度看是一个较好的配置时机。

医药板块近期持续调整

9月16日,生物医药板块整体涨幅-2.91%。数据显示,截至周五,生物医药板块近一周涨幅-5.00%,近一月涨幅-4.42%,近一季涨幅-9.08%。

尤其在9月13日,节后第一个交易日开盘A股和H股CXO概念股便迎来了大跌,A股CXO龙头药明康德和凯莱英跌停,港股药明生物跌近20%。

受此影响,医药主题基金的净值遭遇大幅打击,多只医药主题基金9月13日单日大跌近5%。截至9月16日,带有基金名称中带有“医药”或“医疗”的基金产品自9月13日以来几乎全线下跌。

谈及近期医药板块的调整,创金合信医疗保健基金经理皮劲松分析称,主要受到几个外部因素的影响:第一,美国总统签署《国家生物技术和生物制造计划》,鼓励和推动医药制造业回流美国,再次引发市场担忧,相关出口业务占比高的医药研发外包板块出现了显著下跌。

“第二,美国通胀数据再次超预期,打破了市场对美联储放缓加息节奏的预期,引发投资者对整体流动性收紧的担忧;第三,近期国际环境出现一些变化,投资者对外部环境的稳定性有所担忧,市场风险偏好明显下降,整体市场出现了较大幅度的调整,医药板块也难以独善其身。” 皮劲松说道。

博时基金权益投资三部基金经理张弘进一步表示,9月12日,美国拜登政府签署一项鼓励美国生物技术和生物制造的倡议,用以确保美国创新产品均由美国生产。

“短期看,”张弘认为,该法案并未有任何具体落实细节(和芯片法案差异巨大),该法案也未曾提及对中国生产的限制,只是计划减少对中国的依赖。中国工程师红利、产能优势非海外企业可以比拟。长期看,CXO领域对国家安全影响不大,中美之间竞争主要集中在科技之间。

“躺赢”性质的赛道行情或难再现

拉长时间线来看,自2021年7月以来,医药板块持续调整。Wind数据显示,2021年7月以来,截至今年9月16日,申万医药生物指数跌幅达37.42%,在31个申万一级行业指数中,跌幅排名第一。

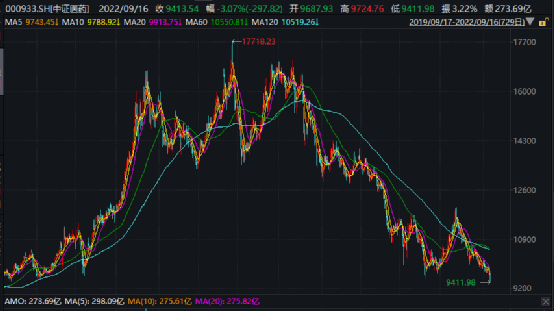

而中证医药指数自2021年2月18日盘中创出17718.23点的历史最高点位后,迄今的一年多时间可谓跌跌不休,迄今累计跌幅达46.21%,已然逼近“腰斩”级别。

尤其9月16日,中证医药指数大跌3.07%,盘中最低触及9411.98点,创下2019年8月23日以来的3年多新低。

不过,多位基金经理仍然旗帜鲜明地看好医药板块的中长期行情和投资价值。诺德基金基金经理朱明睿认为,医药板块依旧是长坡厚雪的赛道。医药板块近一年多的回调主要有两方面的原因:第一个原因是药品集采与耗材集采等政策的出台,使得医药板块近一半上市公司的利润端或未来预期的利润端形成不小的承压;第二个原因是疫情导致医药板块中的医药消费子板块业绩端有较为显著的波动,该板块较难通过利润增长去消化估值。

不过,多位基金经理仍然旗帜鲜明地看好医药板块的中长期行情和投资价值。诺德基金基金经理朱明睿认为,医药板块依旧是长坡厚雪的赛道。医药板块近一年多的回调主要有两方面的原因:第一个原因是药品集采与耗材集采等政策的出台,使得医药板块近一半上市公司的利润端或未来预期的利润端形成不小的承压;第二个原因是疫情导致医药板块中的医药消费子板块业绩端有较为显著的波动,该板块较难通过利润增长去消化估值。“而这两大因素都将在明后年被逐渐被消化”,朱明睿说道,药品集采与耗材集采等政策基本已经落地,在相关上市公司的业绩端和市值上已得到反馈,疫情方面也正在走向更乐观的方向。

皮劲松表示,行业创新升级、消费升级的长期产业逻辑并未发生变化,行业内部也有很多新技术、新模式驱动下的新兴公司涌现,在满足一系列临床需求的同时也带动行业的成长。虽然有所波折,但目前我们依然处于这个趋势中。以一种更长期的视角看,人口老龄化和经济水平的持续提升都会带来医药行业需求量的持续增长,这是医药行业“长坡厚雪”的基础。

“从板块行情角度看,医药板块经过2019年到2021上半年的大幅上涨,相当程度上反映了2015年到2020年医改带来的产业升级的阶段性成果,而2020年、2021年新冠疫情的发酵使得市场对行业部分领域的未来乐观前景有一定程度的透支,因此医药板块需要休整,待产业的发展跟上来之后,板块的行情有望得到再次驱动。”他说道。

但皮劲松同时强调,在当前新的大环境背景下,期待再次出现前几年所谓“躺赢”性质的赛道行情有些不切实际,我们认为未来更多的会是自下而上、百花齐放的投资机会,需要投资者更深入地挖掘、研究和跟踪,而不仅仅是简单的选择一个领域躺倒即可。

具体到细分投资方向,张弘称,在未来阶段,医药投资主要有以下几个方向,一是医疗消费,符合历史发展,包括中药消费品、个人护理等,符合中产阶级普遍能消费的起的消费。此类消费的崛起同样会带来整个医药行业的机会;二是需要关注真正本土科技创新的含量,或者是一些国产替代配套的产业,比如中高端制造、精密制造等;三是中国医药制造优势,如CXO里面的CDMO,包括一些低端制造像原料药和简单耗材。

Q4关注政策缓和的投资机会

今年以来,伴随着板块的持续调整,医药行业基金全军覆没。跌到历史底部之后,医药行业可以抄底了吗?需要注意哪些风险?

张弘直言,“今年四季度医药板块主要集中在政策缓和的投资机会,包括医疗服务,传统制药和器械等生产领域。”

他还表示,医药重要风险来自于政策环境,尤其是消费的政策环境。但目前来看,各方面都还是在鼓励消费的,医药作为消费里面非常重要的一个组成部分,国家可能不会进一步的限制医疗的消费。

朱明睿也认为,医药板块在当前位置下行空间比较有限,各方的负面因素扰动也基本在估值上得到了反馈。从中长期维度看,当前或许会是配置医药板块的一个比较合适的时间点。谈及风险方面,他表示,需要关注由地缘政治风险导致的海外客户占比较大的企业业绩可能会有一定的不确定性以及疫情可能会有一定反复的风险。

事实上,随着医药板块的明显回撤,板块估值也快速回落并处于历史底部区域。东方财富Choice数据显示,中证医药指数最新市盈率(TTM)为27倍,市盈率百分位为7.47%,即当前估值只比历史上7.47%的交易日要贵。

此外,随着板块的长时间回调,当前医药板块的拥挤度也明显下降。以公募基金为例,据万联证券统计,2022年二季度全基金市场医药持仓比例为10.07%,季度环比减少1.32%;剔除医药主题基金后的持仓比例为4.42%,季度环比减少1.08%;同期医药股在A股总市值中占比为7.96%,环比下降0.74%。

拉长周期看,无论全基金市场医药持仓比例,还是剔除医药主题基金后的持仓比例,当前公募基金配置医药行业均创下2018年以来的新低。

在皮劲松看来,板块今年命途多舛、内外交困,尤其是7月以来疫情、政策预期、外部环境轮番轰炸,半年报也没什么亮点,因此7月以来进一步调整。但当前除了板块估值分位数历史低位、机构配置比例历史低位等大家常常提到的因素,更重要的是我们还看到近期政策环境已经在改善过程中,结合三季报开始行业增速有望回升,我们认为此时下跌,值得投资者关注医药行业的投资机会。

(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。