未上市业绩已“变脸”!国内保险丝龙头IPO募资投产能过剩项目?

最新信息

未上市业绩已“变脸”!国内保险丝龙头IPO募资投产能过剩项目?

2022-09-20 19:43:00

国内“保险丝”行业龙头也开启上市步伐。近日,漳州雅宝电子股份有限公司(简称“雅宝电子”)更新招股书并接受交易所问询。

招股书显示,雅宝电子专注于热熔断体等电路保护元器件的研发、生产和销售,主要产品为合金型热熔断体和有机物型热熔断体,并积极拓展了温控器等潜力产品,其中热熔断体产品为福建省的单项冠军产品。不过,根据最新招股书来看,雅宝电子还未上市就已面临盈利下滑、拟募投项目产能利用率过低等问题。

未上市业绩先“变脸”

上半年营收净利双下滑

招股书显示,2019-2021年,雅宝电子营业收入分别为12,880.46万元、14,644.60万元和16,834.81 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为3,857.07 万元、4,703.73 万元和 5,074.09 万元,盈利能力不断增强。

但到了2022年,雅宝电子的营收和净利润却统统“大变脸”。根据公司在9月刚更新的招股书显示,2022年1-6 月,雅宝电子的营业收入为6,391.22 万元,较上年同期变动-25.73%;净利润为1,866.39万元,较上年同期变动-29.57%;扣非后净利润为1,702.71万元,较上年同期变动-32.38%。

雅宝电子解释称,下滑原因包括新冠疫情、原材料价格上涨,以及家电行业供应链体系出现市场需求疲软、物流交付延迟的影响。

雅宝电子解释称,下滑原因包括新冠疫情、原材料价格上涨,以及家电行业供应链体系出现市场需求疲软、物流交付延迟的影响。

但是,同期可比公司的盈利却并未因此衰退,反而均出现大幅提升。

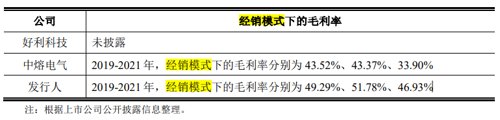

在招股书中,雅宝电子将好利科技和中熔电气当作可比上市公司。而公开数据则显示,2022年上半年,好利科技的营业收入同比增长12.51%,净利润同比增长51.34%;中熔电器的营业收入同比增长85.53%,净利润同比增长76.61%。

产能利用率仅2成

产能利用率仅2成

募资扩充产能过剩项目

除了业绩“变脸”让人始料未及之外,雅宝电子拟募投项目的产能过剩问题也让一直让人担忧。

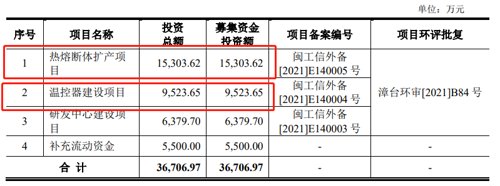

从募资用途来看,雅宝电子此次IPO拟募集资金3.67亿,其中1.53亿元投资热熔断体扩产项目,9523.65万元用于温控器建设项目,其余资金作为研发中心建设和补充流动资金。

但从产能利用率看,雅宝电子部分产品的产能利用率变化比较大,而温控器产品的产能利用率更是长期保持在低位。

但从产能利用率看,雅宝电子部分产品的产能利用率变化比较大,而温控器产品的产能利用率更是长期保持在低位。

招股书显示,雅宝电子的产品可分为合金型热熔断体A系列、P系列,有机物型热熔断体BF系列,以及温控器。以合金型热熔断体A系列为例,2019年~2021年上半年的产能利用率分别为87.80%、88.40%、109.08%。合金型热熔断体P系列的状况类似,也是在2021年上半年的产能利用率超过100%。

而温控器产品,2019年到2021年上半年,其产能利用率分别为4.46%、9.89%、20.37%。

根据智多星顾问的报告,2019年全球温控器市场规模为61.89亿元,预计2024年将达到69.08亿元,2019至2024年复合增长率仅为2.2%。可见,温控器市场的市场潜力非常有限。而雅宝电子在自身产能利用率如此低的情况下,依旧将募集资金大量投入温控器项目,有面临产能过剩的风险。

根据智多星顾问的报告,2019年全球温控器市场规模为61.89亿元,预计2024年将达到69.08亿元,2019至2024年复合增长率仅为2.2%。可见,温控器市场的市场潜力非常有限。而雅宝电子在自身产能利用率如此低的情况下,依旧将募集资金大量投入温控器项目,有面临产能过剩的风险。

另一方面,温控器给雅宝电子的营收贡献也并不高,2021年全年营收也仅50多万元。

经销模式比重提升

经销模式比重提升

毛利润水平持续下降

此外,根据更新后的招股书内容,雅宝电子综合毛利率水平也在持续下降。

从销售模式上看,雅宝电子采用“直销为主、经销为辅”的销售模式。为扩大销售市场,近年来雅宝电子不断提高经销渠道的比重。报告期内,公司直销模式的销售收入占主营业务收入的比例分别为73.73%、71.17%和70.96%;经销模式的销售收入占主营业务收入的比例分别为26.27%、28.83%和29.04%。

目前,雅宝电子的综合毛利率要高于可比公司的行业平均值。2019-2021年,雅宝电子的毛利率分别为51.52%、53.42%和48.67%,同期行业均值为41.79%、41.78%和35.90%。

而经销模式下的毛利率一般要低于直销模式下的毛利率。报告期内,雅宝电子经销模式下的毛利率则为49.29%、51.78%、46.93%。

随着经销模式的营收比重逐渐提升,公司整体利润率水平进一步下降。根据最新招股书显示,2022年上半年,雅宝电子的综合毛利率已降至48.14%,较上年同期减少0.80个百分点。

随着经销模式的营收比重逐渐提升,公司整体利润率水平进一步下降。根据最新招股书显示,2022年上半年,雅宝电子的综合毛利率已降至48.14%,较上年同期减少0.80个百分点。

(文章来源:中国基金报)

招股书显示,雅宝电子专注于热熔断体等电路保护元器件的研发、生产和销售,主要产品为合金型热熔断体和有机物型热熔断体,并积极拓展了温控器等潜力产品,其中热熔断体产品为福建省的单项冠军产品。不过,根据最新招股书来看,雅宝电子还未上市就已面临盈利下滑、拟募投项目产能利用率过低等问题。

未上市业绩先“变脸”

上半年营收净利双下滑

招股书显示,2019-2021年,雅宝电子营业收入分别为12,880.46万元、14,644.60万元和16,834.81 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为3,857.07 万元、4,703.73 万元和 5,074.09 万元,盈利能力不断增强。

但到了2022年,雅宝电子的营收和净利润却统统“大变脸”。根据公司在9月刚更新的招股书显示,2022年1-6 月,雅宝电子的营业收入为6,391.22 万元,较上年同期变动-25.73%;净利润为1,866.39万元,较上年同期变动-29.57%;扣非后净利润为1,702.71万元,较上年同期变动-32.38%。

雅宝电子解释称,下滑原因包括新冠疫情、原材料价格上涨,以及家电行业供应链体系出现市场需求疲软、物流交付延迟的影响。但是,同期可比公司的盈利却并未因此衰退,反而均出现大幅提升。

在招股书中,雅宝电子将好利科技和中熔电气当作可比上市公司。而公开数据则显示,2022年上半年,好利科技的营业收入同比增长12.51%,净利润同比增长51.34%;中熔电器的营业收入同比增长85.53%,净利润同比增长76.61%。

产能利用率仅2成募资扩充产能过剩项目

除了业绩“变脸”让人始料未及之外,雅宝电子拟募投项目的产能过剩问题也让一直让人担忧。

从募资用途来看,雅宝电子此次IPO拟募集资金3.67亿,其中1.53亿元投资热熔断体扩产项目,9523.65万元用于温控器建设项目,其余资金作为研发中心建设和补充流动资金。

但从产能利用率看,雅宝电子部分产品的产能利用率变化比较大,而温控器产品的产能利用率更是长期保持在低位。招股书显示,雅宝电子的产品可分为合金型热熔断体A系列、P系列,有机物型热熔断体BF系列,以及温控器。以合金型热熔断体A系列为例,2019年~2021年上半年的产能利用率分别为87.80%、88.40%、109.08%。合金型热熔断体P系列的状况类似,也是在2021年上半年的产能利用率超过100%。

而温控器产品,2019年到2021年上半年,其产能利用率分别为4.46%、9.89%、20.37%。

根据智多星顾问的报告,2019年全球温控器市场规模为61.89亿元,预计2024年将达到69.08亿元,2019至2024年复合增长率仅为2.2%。可见,温控器市场的市场潜力非常有限。而雅宝电子在自身产能利用率如此低的情况下,依旧将募集资金大量投入温控器项目,有面临产能过剩的风险。另一方面,温控器给雅宝电子的营收贡献也并不高,2021年全年营收也仅50多万元。

经销模式比重提升毛利润水平持续下降

此外,根据更新后的招股书内容,雅宝电子综合毛利率水平也在持续下降。

从销售模式上看,雅宝电子采用“直销为主、经销为辅”的销售模式。为扩大销售市场,近年来雅宝电子不断提高经销渠道的比重。报告期内,公司直销模式的销售收入占主营业务收入的比例分别为73.73%、71.17%和70.96%;经销模式的销售收入占主营业务收入的比例分别为26.27%、28.83%和29.04%。

目前,雅宝电子的综合毛利率要高于可比公司的行业平均值。2019-2021年,雅宝电子的毛利率分别为51.52%、53.42%和48.67%,同期行业均值为41.79%、41.78%和35.90%。

而经销模式下的毛利率一般要低于直销模式下的毛利率。报告期内,雅宝电子经销模式下的毛利率则为49.29%、51.78%、46.93%。

随着经销模式的营收比重逐渐提升,公司整体利润率水平进一步下降。根据最新招股书显示,2022年上半年,雅宝电子的综合毛利率已降至48.14%,较上年同期减少0.80个百分点。(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。