240亿!央行再次“加量”!信息量很大

最新信息

240亿!央行再次“加量”!信息量很大

2022-09-21 09:29:00

临近月末、季末,央行又开始“放大招”。继前9月19日抛出14天逆回购之后,20日央行再次“加量”逆回购。

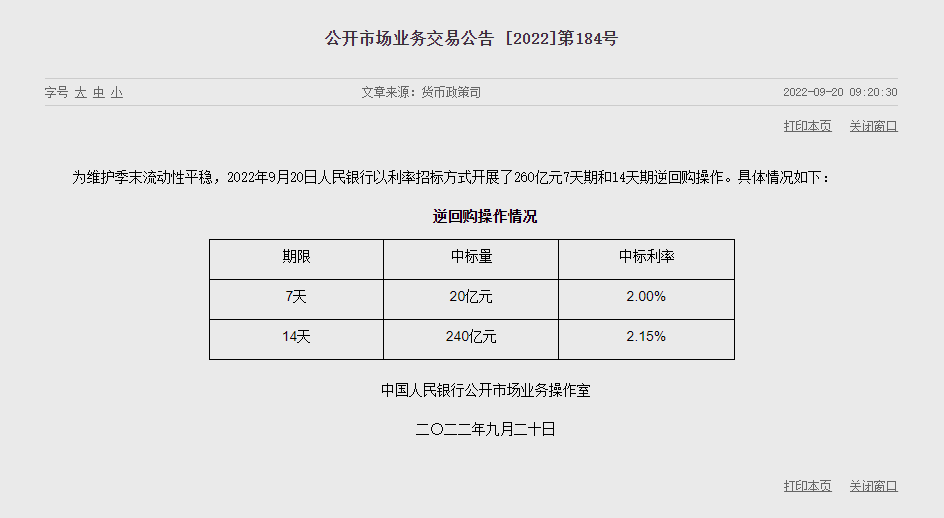

2022年9月20日,人民银行以利率招标方式开展了260亿元7天期和14天期逆回购操作, 中标利率分别为2.0%、2.15%。由于当日有20亿元逆回购到期,央行当日公开市场实现净投放240亿元。

市场人士预计,由于临近月末、季末,市场的流动性偏紧,今后一两周,人民银行可能将继续开展14天期逆回购操作,并适时适度增加资金供应,以保持季末及国庆节假期前的货币市场稳定。

市场人士预计,由于临近月末、季末,市场的流动性偏紧,今后一两周,人民银行可能将继续开展14天期逆回购操作,并适时适度增加资金供应,以保持季末及国庆节假期前的货币市场稳定。

14天逆回购重启

根据公告,本次逆回购操作,包括20亿7天期逆回购操作和240亿14天期逆回购操作,中标利率分别为2.0%、2.15%。

其实从本周开始央行就加大了逆回购的规模。9月19日,人民银行重启开展14天期逆回购操作,释放护航流动性平稳跨季跨节的清晰信号,这是时隔近8个月,人民银行重启14天期逆回购操作。央行当日开展120亿元逆回购操作,包括20亿元7天期逆回购操作和100亿元14天期逆回购操作,中标利率分别为2.00%、2.15%,后者较前次操作下降10个基点。

对于此时重启开展14天期逆回购操作,人民银行直言,此举是为“维护季末流动性平稳”。业内人士预计,临近月度税期高峰和季末时点,人民银行将合理适度开展公开市场操作,保持跨季跨节资金投放连续性,护航流动性平稳跨季跨节。

中信证券首席经济学家明明表示,人民银行适时增加流动性供应,加上季末财政存款大量释放,将充实银行体系流动性,货币市场利率出现大幅上行的风险较小。

中泰证券也指出,目前流动性整体较宽裕,实体融资需求不足带来的资金淤积仍未明显缓解。

由于央行普降甘霖,短端利率表现平稳,当日上海银行间同业拆放利率(Shibor)隔夜品种与前一日相比,上涨4.8个基点,报1.458%。7天Shibor下行1.2个基点,报1.687%。从回购利率表现来看,也表现得十分“冷静”,DR007加权平均利率下跌2.94%,至1.6622%,低于政策利率水平。上交所1天国债逆回购利率(GC001)上5%,至1.79%。基本都维持在2%之下。

四季度货币政策仍有宽松空间

人民银行上一次开展14天期逆回购操作是在今年1月30日,规模1000亿元,中标利率2.25%。

分析认为,此次14天期逆回购操作利率下降10个基点,属于正常的跟进调整,顺应了近期央行政策利率下降的趋势,且变化幅度相同,确保释放一致的政策利率信号。

东方金诚认为,14天期逆回购利率下调,属于8月15日央行下调MLF利率和7天期逆回购利率后,政策利率体系的联动调整,并非新的降息举措。

不过对于未来进一步宽松,多数分析认为还有空间。银河证券宏观经济分析师许冬石认为,我国宽松的货币政策和财政政策至少延续至四季度。现阶段仍然属于货币政策的后续观察期,鉴于疫情仍处于不确定的状态,同时高频数据并没有快速好转,后续预计宽松政策持续。鉴于美国现阶段处于加息周期,三季度的货币政策仍然带有考量,政策的持续推进需要时间。2021年8月份经济从底部回升,政策层面的稳增长政策仍然在持续发力。货币宽松政策已经在持续进行,8月15日央行下调LPR利率着力引导长期资金利率下行。而随着我国外汇储备下行以及汇率贬值,未来降准可期。

国泰君安研报表示,整体流动性宽松格局年底前不改。往后看,随着四季度MLF到期放量,降准置换MLF落地概率较大。在“量缩价平”同时,多家大行下调存款利率。客观上打开后续LPR调降空间。对资本市场和后续信用扩张而言,将一定程度上增加剩余流动性,促进存款搬家,助力四季度信用企稳。政策利率调降方面,后续降息空间仍足,但降息节奏仍需观察国内经济信用数据以及海外加息节奏。

兴业证券固定收益研究中心总经理、首席分析师黄伟平判断,货币宽松仍有空间,四季度存在央行进一步降准降息的可能性。从央行8月以来的操作来看,降低实体融资成本(下调LPR等)和降低金融机构负债成本(下调MLF和OMO利率、MLF缩量、调降存款基准利率等)是央行发力的重点方向。降低金融机构负债成本的最终目的是为了降低实体融资成本,以加快宽信用进程的推进。后续资金利率出现持续收紧的概率不大,后续存在央行通过降准的方式置换到期MLF的可能性。

(文章来源:21世纪经济报道)

2022年9月20日,人民银行以利率招标方式开展了260亿元7天期和14天期逆回购操作, 中标利率分别为2.0%、2.15%。由于当日有20亿元逆回购到期,央行当日公开市场实现净投放240亿元。

市场人士预计,由于临近月末、季末,市场的流动性偏紧,今后一两周,人民银行可能将继续开展14天期逆回购操作,并适时适度增加资金供应,以保持季末及国庆节假期前的货币市场稳定。14天逆回购重启

根据公告,本次逆回购操作,包括20亿7天期逆回购操作和240亿14天期逆回购操作,中标利率分别为2.0%、2.15%。

其实从本周开始央行就加大了逆回购的规模。9月19日,人民银行重启开展14天期逆回购操作,释放护航流动性平稳跨季跨节的清晰信号,这是时隔近8个月,人民银行重启14天期逆回购操作。央行当日开展120亿元逆回购操作,包括20亿元7天期逆回购操作和100亿元14天期逆回购操作,中标利率分别为2.00%、2.15%,后者较前次操作下降10个基点。

对于此时重启开展14天期逆回购操作,人民银行直言,此举是为“维护季末流动性平稳”。业内人士预计,临近月度税期高峰和季末时点,人民银行将合理适度开展公开市场操作,保持跨季跨节资金投放连续性,护航流动性平稳跨季跨节。

中信证券首席经济学家明明表示,人民银行适时增加流动性供应,加上季末财政存款大量释放,将充实银行体系流动性,货币市场利率出现大幅上行的风险较小。

中泰证券也指出,目前流动性整体较宽裕,实体融资需求不足带来的资金淤积仍未明显缓解。

由于央行普降甘霖,短端利率表现平稳,当日上海银行间同业拆放利率(Shibor)隔夜品种与前一日相比,上涨4.8个基点,报1.458%。7天Shibor下行1.2个基点,报1.687%。从回购利率表现来看,也表现得十分“冷静”,DR007加权平均利率下跌2.94%,至1.6622%,低于政策利率水平。上交所1天国债逆回购利率(GC001)上5%,至1.79%。基本都维持在2%之下。

四季度货币政策仍有宽松空间

人民银行上一次开展14天期逆回购操作是在今年1月30日,规模1000亿元,中标利率2.25%。

分析认为,此次14天期逆回购操作利率下降10个基点,属于正常的跟进调整,顺应了近期央行政策利率下降的趋势,且变化幅度相同,确保释放一致的政策利率信号。

东方金诚认为,14天期逆回购利率下调,属于8月15日央行下调MLF利率和7天期逆回购利率后,政策利率体系的联动调整,并非新的降息举措。

不过对于未来进一步宽松,多数分析认为还有空间。银河证券宏观经济分析师许冬石认为,我国宽松的货币政策和财政政策至少延续至四季度。现阶段仍然属于货币政策的后续观察期,鉴于疫情仍处于不确定的状态,同时高频数据并没有快速好转,后续预计宽松政策持续。鉴于美国现阶段处于加息周期,三季度的货币政策仍然带有考量,政策的持续推进需要时间。2021年8月份经济从底部回升,政策层面的稳增长政策仍然在持续发力。货币宽松政策已经在持续进行,8月15日央行下调LPR利率着力引导长期资金利率下行。而随着我国外汇储备下行以及汇率贬值,未来降准可期。

国泰君安研报表示,整体流动性宽松格局年底前不改。往后看,随着四季度MLF到期放量,降准置换MLF落地概率较大。在“量缩价平”同时,多家大行下调存款利率。客观上打开后续LPR调降空间。对资本市场和后续信用扩张而言,将一定程度上增加剩余流动性,促进存款搬家,助力四季度信用企稳。政策利率调降方面,后续降息空间仍足,但降息节奏仍需观察国内经济信用数据以及海外加息节奏。

兴业证券固定收益研究中心总经理、首席分析师黄伟平判断,货币宽松仍有空间,四季度存在央行进一步降准降息的可能性。从央行8月以来的操作来看,降低实体融资成本(下调LPR等)和降低金融机构负债成本(下调MLF和OMO利率、MLF缩量、调降存款基准利率等)是央行发力的重点方向。降低金融机构负债成本的最终目的是为了降低实体融资成本,以加快宽信用进程的推进。后续资金利率出现持续收紧的概率不大,后续存在央行通过降准的方式置换到期MLF的可能性。

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。