信达策略:可能会再次V型反转

最新信息

信达策略:可能会再次V型反转

2022-09-25 20:30:00

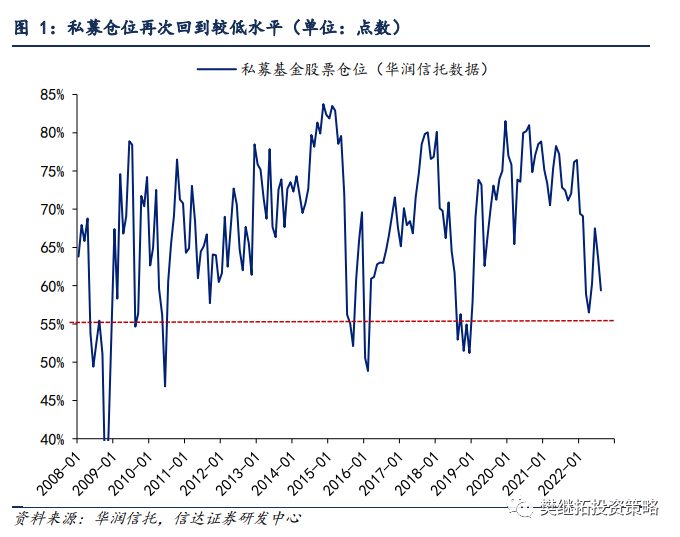

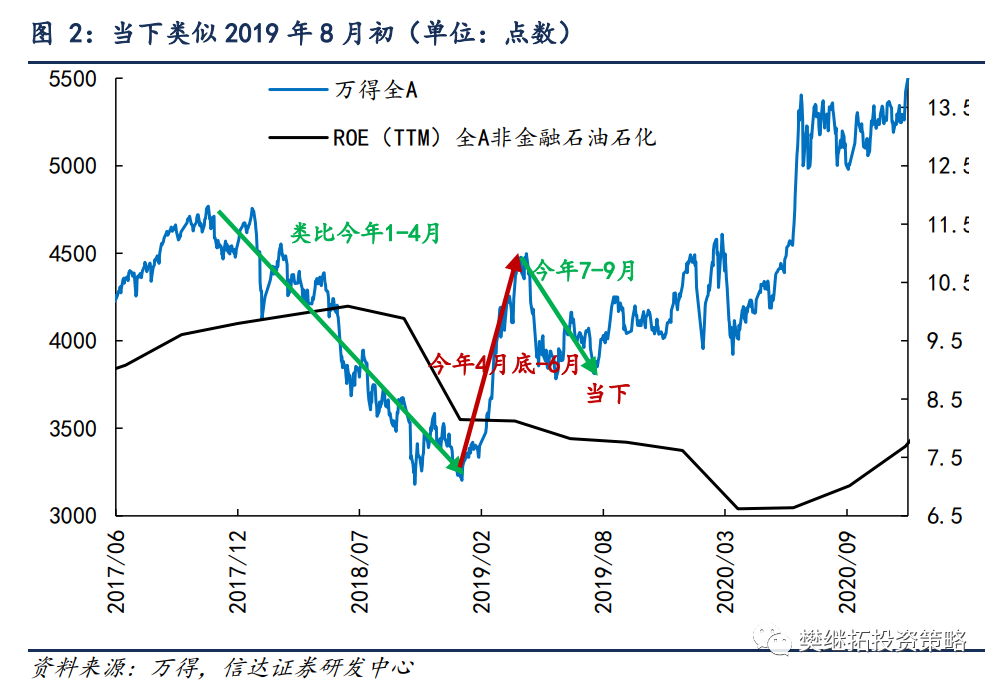

始于7月的调整,近期再次加速,对中长期经济前景的担心再次发酵,私募的仓位已经接近或低于4月底的水平,我们认为调整已经接近尾声,指数可能会再次V型反转。2022年A股的走势类似2018-2019年的压缩版。2018-2019年,经济和盈利持续下降,但股市的熊市只出现在2018年(类似今年1-4月)。2019年Q1,股市V型反转,成长股领涨,类似今年4月底-6月。随后2019年Q2开始,信贷的改善不持续,中美贸易冲突还在反复,股市出现了二次回撤(类似最近两个月的调整)。目前A股的经济、投资者仓位、估值、汇率环境类似2019年8月初的低点,后续可能会再次出现V型反转,建议投资者积极做多。配置上我们认为,市场的风格正在往价值转变,这一转变至少是季度的,甚至有很大的概率演变为年度的风格转变。

(1)私募仓位重回低位,股市调整空间有限。始于7月的调整,近期再次加速,对中长期经济前景的担心再次发酵,我们认为虽然疫情、房地产、美联储加息、人民币汇率贬值、俄乌冲突等负面因素还存在,但所有的这些影响可能会逐渐减弱,因为私募的仓位已经重回4月底低点。从华润信托的统计数据来看,4月底-6月,私募仓位快速回补,8月底已经重新回到低位,9月大概率还在快速下降的过程中,所以现在的仓位大概率已经达到或者低于4月底的水平。从历史数据能够看到,当私募仓位接近或低于55%时,如2008年下半年、2009年Q3、2015年Q4、2016年2月、2018年Q4,大概率是指数底部,股市往下继续下跌的空间有限。

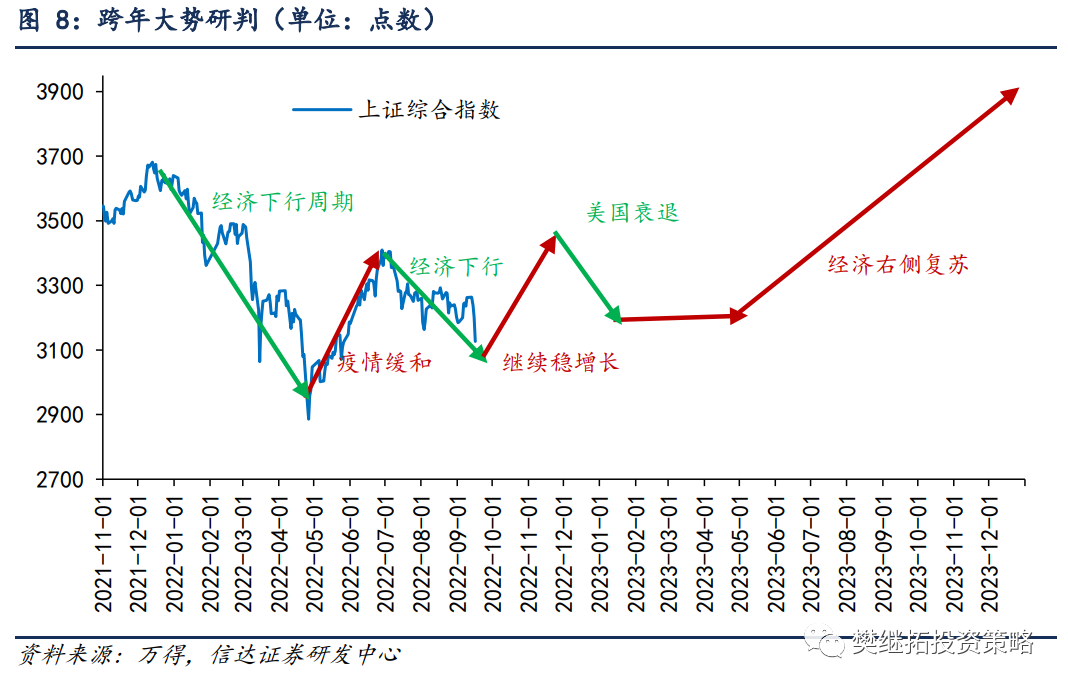

(2)对比2018-2019年,大概率未来一个季度内会出现一次类似2019年8-9月的二次反转。我们认为2022年A股的走势类似2018-2019年的压缩版。2018-2019年,经济和盈利一直持续下降,但股市下跌最快的阶段主要是2018年(类似今年1-4月)。2019年Q1,伴随着信贷改善、利率下降和中美贸易谈判的预期,股市V型反转,成长股领涨,类似今年4月底-6月。随后2019年Q2开始,投资者发现,信贷的改善不持续,中美贸易冲突还在反复,股市出现了二次回撤,这和最近2个月A股的调整类似,驱动4-6月指数上涨的经济恢复预期和疫情改善预期,都出现了反复。

(2)对比2018-2019年,大概率未来一个季度内会出现一次类似2019年8-9月的二次反转。我们认为2022年A股的走势类似2018-2019年的压缩版。2018-2019年,经济和盈利一直持续下降,但股市下跌最快的阶段主要是2018年(类似今年1-4月)。2019年Q1,伴随着信贷改善、利率下降和中美贸易谈判的预期,股市V型反转,成长股领涨,类似今年4月底-6月。随后2019年Q2开始,投资者发现,信贷的改善不持续,中美贸易冲突还在反复,股市出现了二次回撤,这和最近2个月A股的调整类似,驱动4-6月指数上涨的经济恢复预期和疫情改善预期,都出现了反复。

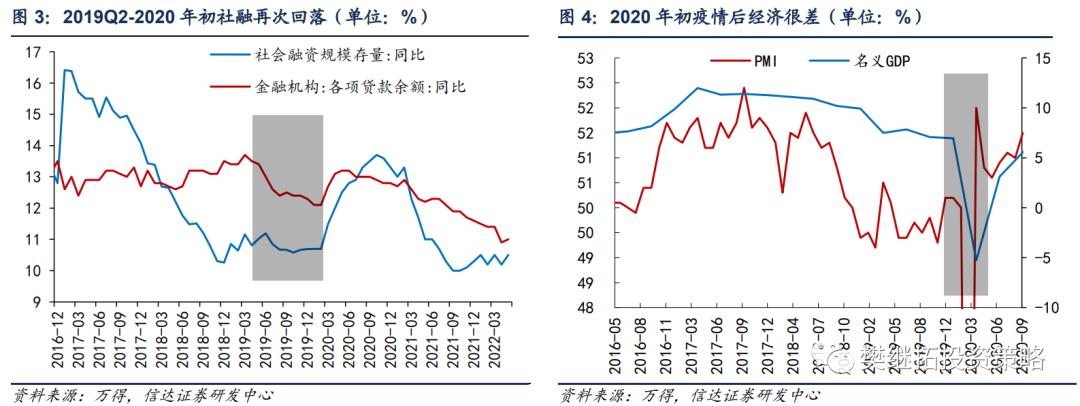

从最终结果来看,虽然经济出现了反复,但股市并没有创新低。不管是2019年Q2-Q4,社融信贷增速重新小幅下降,还是2020年初的疫情冲击,都没有让股市创新低。

从最终结果来看,虽然经济出现了反复,但股市并没有创新低。不管是2019年Q2-Q4,社融信贷增速重新小幅下降,还是2020年初的疫情冲击,都没有让股市创新低。

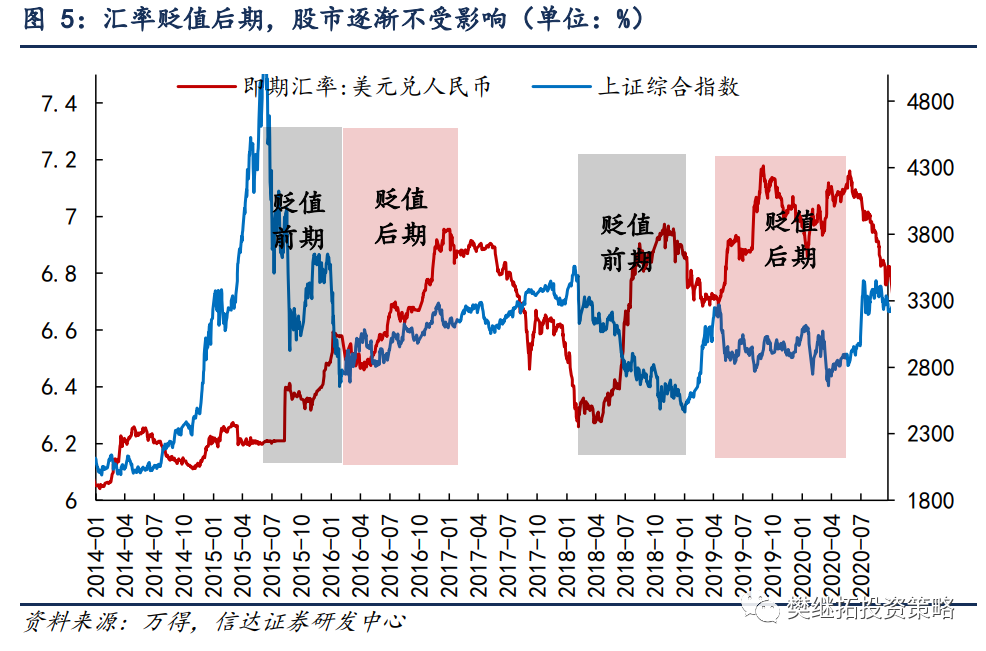

另一个类似的地方是汇率。2018-2019年人民币汇率连续贬值2年,2018年汇率的贬值伴随着股市的熊市。2019年汇率的再次贬值,也对股市有负面影响,但影响幅度远小于2018年。这一规律在每一次汇率贬值的时候都会出现,2015年8月-2017年初的人民币汇率贬值也持续了接近2年,但对股市的负面影响主要出现在2015年下半年到2016年初,汇率贬值的后期,股市已经止跌进入慢牛了。我们认为当下大部分的海外利空,对A股的影响,可能会类似2019年的人民币贬值,对股市影响越来越弱。

另一个类似的地方是汇率。2018-2019年人民币汇率连续贬值2年,2018年汇率的贬值伴随着股市的熊市。2019年汇率的再次贬值,也对股市有负面影响,但影响幅度远小于2018年。这一规律在每一次汇率贬值的时候都会出现,2015年8月-2017年初的人民币汇率贬值也持续了接近2年,但对股市的负面影响主要出现在2015年下半年到2016年初,汇率贬值的后期,股市已经止跌进入慢牛了。我们认为当下大部分的海外利空,对A股的影响,可能会类似2019年的人民币贬值,对股市影响越来越弱。

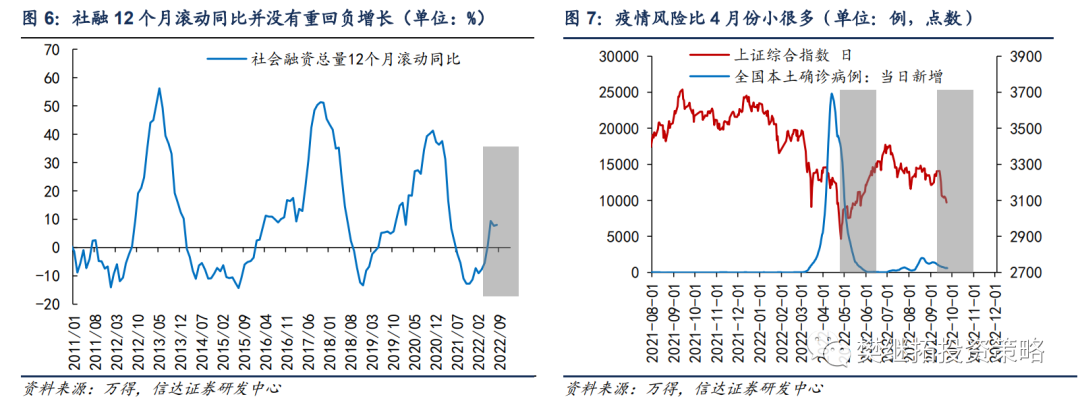

(3)市场再次往上的力量:继续稳增长。4月底的反转,主要利多有三个,最先是稳增长政策(反弹之前出现的),之后是上海疫情缓和(反弹初期出现的),随后是6月地产销售数据的改善(反弹后期出现的)。这些利多虽然都没有持续很久,但由于股市整体估值较低,指数的涨幅依然很大。我们认为,类似的逻辑,10月可能会再次出现,已经出现的利多是疫情数据再次缓和,后续还会继续加强的是稳增长的政策,从社融数据来看,近期回升力度变弱,但相比21年下半年-22年初的负增长依然好很多,后续依然有继续回升的可能。

(3)市场再次往上的力量:继续稳增长。4月底的反转,主要利多有三个,最先是稳增长政策(反弹之前出现的),之后是上海疫情缓和(反弹初期出现的),随后是6月地产销售数据的改善(反弹后期出现的)。这些利多虽然都没有持续很久,但由于股市整体估值较低,指数的涨幅依然很大。我们认为,类似的逻辑,10月可能会再次出现,已经出现的利多是疫情数据再次缓和,后续还会继续加强的是稳增长的政策,从社融数据来看,近期回升力度变弱,但相比21年下半年-22年初的负增长依然好很多,后续依然有继续回升的可能。

(4)策略观点:9月底或10月初,可能会再次V型反转。7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。我们认为指数层面的调整已经接近尾声,但风格转变可能才刚刚开始。9月底开始,稳增长、利率下降等因素的驱动下,指数有可能止跌再次V型反转。整体上来看,2022年7月-2023年中,指数将会是宽幅震荡。

(4)策略观点:9月底或10月初,可能会再次V型反转。7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。我们认为指数层面的调整已经接近尾声,但风格转变可能才刚刚开始。9月底开始,稳增长、利率下降等因素的驱动下,指数有可能止跌再次V型反转。整体上来看,2022年7月-2023年中,指数将会是宽幅震荡。

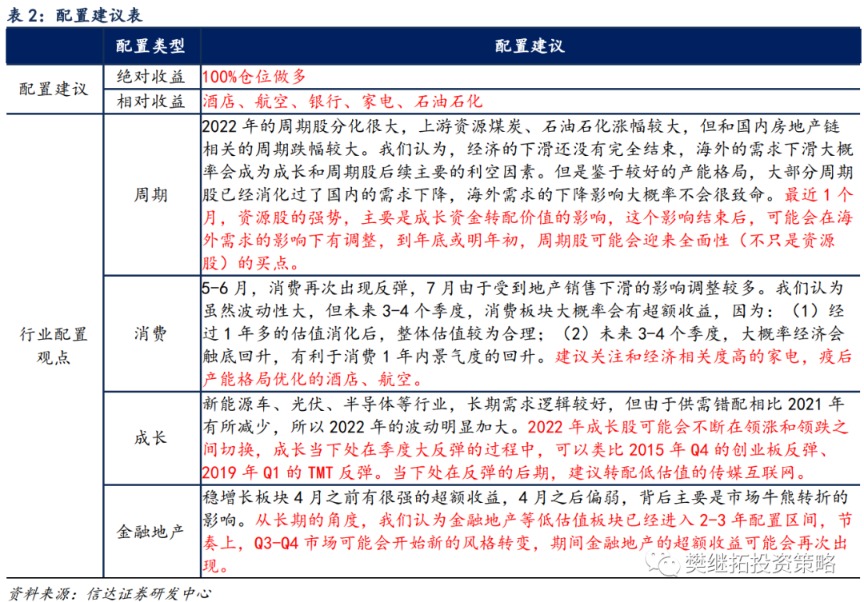

行业配置建议:全面增配价值股。8月开始,我们不断提示“提前开始风格转换”,部分投资者认为长期产业逻辑、当期景气度比估值更重要,犹豫不决的投资者依然很多。需要警惕的是,即使是2016年白酒牛市和2019年半导体牛市,在风格转变初期的时候,风格变化也是领先业绩的。当下的风格转变至少是季度的,甚至有很大的概率发展为年度风格变化。(1)成长股的季度性反弹已经结束,建议配置上转向价值股。由于市场年度的风格是拉锯期,所以价值成长会伴随指数的涨跌出现快速的变化,4-8月成长的反弹类似2015年Q4和2019年Q1,季度涨幅过后可能会休整一个季度。如果明年初经济改善或成长业绩出现不好的变化,则时间可能更久。(2)可以在半年内超配金融地产。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益。非银估值位置更好,但近期正面催化剂较少,启动时间可能比银行地产略晚,但依然建议超配。(3)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。建议优先关注疫后产能格局优化的酒店、航空,后续等待稳增长效果,逐渐增配和经济相关度高的家电等。(4)周期股长期逻辑完美,短期正在承受美国经济可能会衰退的影响。

行业配置建议:全面增配价值股。8月开始,我们不断提示“提前开始风格转换”,部分投资者认为长期产业逻辑、当期景气度比估值更重要,犹豫不决的投资者依然很多。需要警惕的是,即使是2016年白酒牛市和2019年半导体牛市,在风格转变初期的时候,风格变化也是领先业绩的。当下的风格转变至少是季度的,甚至有很大的概率发展为年度风格变化。(1)成长股的季度性反弹已经结束,建议配置上转向价值股。由于市场年度的风格是拉锯期,所以价值成长会伴随指数的涨跌出现快速的变化,4-8月成长的反弹类似2015年Q4和2019年Q1,季度涨幅过后可能会休整一个季度。如果明年初经济改善或成长业绩出现不好的变化,则时间可能更久。(2)可以在半年内超配金融地产。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益。非银估值位置更好,但近期正面催化剂较少,启动时间可能比银行地产略晚,但依然建议超配。(3)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。建议优先关注疫后产能格局优化的酒店、航空,后续等待稳增长效果,逐渐增配和经济相关度高的家电等。(4)周期股长期逻辑完美,短期正在承受美国经济可能会衰退的影响。

(文章来源:信达证券)

(文章来源:信达证券)

(1)私募仓位重回低位,股市调整空间有限。始于7月的调整,近期再次加速,对中长期经济前景的担心再次发酵,我们认为虽然疫情、房地产、美联储加息、人民币汇率贬值、俄乌冲突等负面因素还存在,但所有的这些影响可能会逐渐减弱,因为私募的仓位已经重回4月底低点。从华润信托的统计数据来看,4月底-6月,私募仓位快速回补,8月底已经重新回到低位,9月大概率还在快速下降的过程中,所以现在的仓位大概率已经达到或者低于4月底的水平。从历史数据能够看到,当私募仓位接近或低于55%时,如2008年下半年、2009年Q3、2015年Q4、2016年2月、2018年Q4,大概率是指数底部,股市往下继续下跌的空间有限。

(2)对比2018-2019年,大概率未来一个季度内会出现一次类似2019年8-9月的二次反转。我们认为2022年A股的走势类似2018-2019年的压缩版。2018-2019年,经济和盈利一直持续下降,但股市下跌最快的阶段主要是2018年(类似今年1-4月)。2019年Q1,伴随着信贷改善、利率下降和中美贸易谈判的预期,股市V型反转,成长股领涨,类似今年4月底-6月。随后2019年Q2开始,投资者发现,信贷的改善不持续,中美贸易冲突还在反复,股市出现了二次回撤,这和最近2个月A股的调整类似,驱动4-6月指数上涨的经济恢复预期和疫情改善预期,都出现了反复。 从最终结果来看,虽然经济出现了反复,但股市并没有创新低。不管是2019年Q2-Q4,社融信贷增速重新小幅下降,还是2020年初的疫情冲击,都没有让股市创新低。 另一个类似的地方是汇率。2018-2019年人民币汇率连续贬值2年,2018年汇率的贬值伴随着股市的熊市。2019年汇率的再次贬值,也对股市有负面影响,但影响幅度远小于2018年。这一规律在每一次汇率贬值的时候都会出现,2015年8月-2017年初的人民币汇率贬值也持续了接近2年,但对股市的负面影响主要出现在2015年下半年到2016年初,汇率贬值的后期,股市已经止跌进入慢牛了。我们认为当下大部分的海外利空,对A股的影响,可能会类似2019年的人民币贬值,对股市影响越来越弱。 (3)市场再次往上的力量:继续稳增长。4月底的反转,主要利多有三个,最先是稳增长政策(反弹之前出现的),之后是上海疫情缓和(反弹初期出现的),随后是6月地产销售数据的改善(反弹后期出现的)。这些利多虽然都没有持续很久,但由于股市整体估值较低,指数的涨幅依然很大。我们认为,类似的逻辑,10月可能会再次出现,已经出现的利多是疫情数据再次缓和,后续还会继续加强的是稳增长的政策,从社融数据来看,近期回升力度变弱,但相比21年下半年-22年初的负增长依然好很多,后续依然有继续回升的可能。 (4)策略观点:9月底或10月初,可能会再次V型反转。7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。我们认为指数层面的调整已经接近尾声,但风格转变可能才刚刚开始。9月底开始,稳增长、利率下降等因素的驱动下,指数有可能止跌再次V型反转。整体上来看,2022年7月-2023年中,指数将会是宽幅震荡。 行业配置建议:全面增配价值股。8月开始,我们不断提示“提前开始风格转换”,部分投资者认为长期产业逻辑、当期景气度比估值更重要,犹豫不决的投资者依然很多。需要警惕的是,即使是2016年白酒牛市和2019年半导体牛市,在风格转变初期的时候,风格变化也是领先业绩的。当下的风格转变至少是季度的,甚至有很大的概率发展为年度风格变化。(1)成长股的季度性反弹已经结束,建议配置上转向价值股。由于市场年度的风格是拉锯期,所以价值成长会伴随指数的涨跌出现快速的变化,4-8月成长的反弹类似2015年Q4和2019年Q1,季度涨幅过后可能会休整一个季度。如果明年初经济改善或成长业绩出现不好的变化,则时间可能更久。(2)可以在半年内超配金融地产。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益。非银估值位置更好,但近期正面催化剂较少,启动时间可能比银行地产略晚,但依然建议超配。(3)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。建议优先关注疫后产能格局优化的酒店、航空,后续等待稳增长效果,逐渐增配和经济相关度高的家电等。(4)周期股长期逻辑完美,短期正在承受美国经济可能会衰退的影响。(文章来源:信达证券)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。