通达集团“拆子回A”:迪卡侬、宜家代工厂 四大客户贡献超九成营收

最新信息

通达集团“拆子回A”:迪卡侬、宜家代工厂 四大客户贡献超九成营收

2022-09-29 09:15:00

通达集团(0698.HK)子公司要上会了。

近日,证监会官网显示,联交所上市公司通达集团子公司、迪卡侬、宜家代工厂通达创智将于9月29日正式上会,冲刺深主板。

四大客户贡献超九成营收

关联方现身前五大客户名单

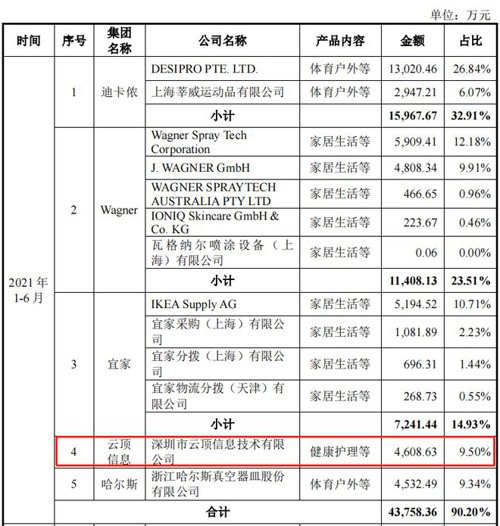

据悉,通达创智前身为通达科技(通达集团下属公司)产品发展事业处,相关部门成立于2008年,并于2009年进入了迪卡侬的供应链体系,为其提供体育用品制造服务。此后,在通达集团的支持下,公司相继拓展了Wagner、宜家、YETI等客户,并于2016年正式变为创智有限,独立承载体育户外、家居生活等消费品的生产制造。

或许是“背靠大树好乘凉”,也或许是受到下游行业集中度较高的影响,截至目前,迪卡侬、宜家等依然为通达创智最重要的客户资源,对通达创智的收入贡献度非常高。招股书显示,2018~2021上半年,通达创智向终端客户迪卡侬、宜家、Wagner、YETI的合计销售额占当期营业收入的比重分别为98.39%、96.51%、91.75%和88.55%,客户集中度极高且远高于其同行业可比公司。

就以今年年初上市的三佰硕为例,招股书显示,同时段内,公司对前五大客户实现的收入占比分别为89.34%、88.89%、71.18%和77.40%,虽较高但仍低于通达创智;再以去年上市的家联科技为例,招股书显示,同时段内,家联科技向前五大客户的销售占比仅分别为50.29%、49.12%、46.68%和50.37%。

值得一提的是,机会宝发现,除了上述四家之外,在通达创智的前五大客户中,还出现了通达集团和云顶信息这两位公司关联方的身影。其中,公司对云顶信息的销售利润净额在2019和2020年还均录得负值。

据招股书,通达集团为通达创智的间接控股股东,2018年至2019年7月,通达集团将现代家居作为通达创智与Wagner、YETI等客户交易的境外贸易平台,所涉交易金额分别为17593.69万元和8927.80万元,现代家居作为贸易公司按终端订单金额保留约3%的贸易费用;

据招股书,通达集团为通达创智的间接控股股东,2018年至2019年7月,通达集团将现代家居作为通达创智与Wagner、YETI等客户交易的境外贸易平台,所涉交易金额分别为17593.69万元和8927.80万元,现代家居作为贸易公司按终端订单金额保留约3%的贸易费用;

而在云顶信息方面,据悉,云顶信息为公司2019年拓展的客户,通达创智实控人之一王亚南是弘远投资的董事,而弘远投资的全资子公司管理的四个合伙企业又在2020年对云顶信息进行了投资,合计持有云顶信息20%的股权。

2019~2021上半年,通达创智对云顶信息的销售金额分别高达974.83万元、4214.19万元和4608.63万元,分别占当期收入的1.67%、6.08%和9.50%;相关销售对净利润的影响额分别为-224.57万元、-326.06和352.59万元,占当期利润总额的-3.11%、-3.31%和4.49%。

出厂较终端售价低2~5倍

出厂较终端售价低2~5倍

盈利、回款能力迎挑战

客户集中度如此之高,再加上迪卡侬等厂商本就处于强势地位,作为代工厂的通达创智议价能力自然也高不到哪里去。招股书显示,作为代工厂的通达创智对迪卡侬等客户的出厂价要远低于迪卡侬等对终端消费者的售价,相关价格差异在2~5倍左右。

这也直接影响到了它的毛利率水平。

这也直接影响到了它的毛利率水平。

招股书显示,2018~2021上半年,通达创智的综合毛利率分别为23.16%、25.70%、26.16%和25.49%,除去年上半年外均低于同行业可比公司平均值。具体到各产品中,对比相关数据之后机会宝发现,除了户外休闲用品之外,通达创智体育用品、家用电动工具以及室内家居用品三大系列产品的毛利率均低于同行业均值。

值得一提的是,据招股书,通达创智和可比公司们毛利率的差异在很大程度上正是源于可比公司们在自主品牌打造上所下的功夫。

值得一提的是,据招股书,通达创智和可比公司们毛利率的差异在很大程度上正是源于可比公司们在自主品牌打造上所下的功夫。

就以收入贡献度最高的体育用品为例,针对自身与三柏硕、英派斯的毛利率差异,通达创智就曾直言,相关差异的形成主要源于两大方面:业务模式和产品差异。

具体来看,在业务模式上,英派斯致力于推广自主品牌同时兼有ODM/OEM,三柏硕2020年收购思凯沃克(休闲运动器材品牌),形成了ODM/OEM模式和自主品牌双轮驱动的发展模式,通达创智的体育用品则均为OEM/JDM/ODM模式,品牌溢价使得三柏硕、英派斯具有更高的议价能力,自有品牌自营零售减少流通环节,从而毛利率较高。至于产品差异,则是几家公司的产品细分类别不同,我们在这里不再赘述。

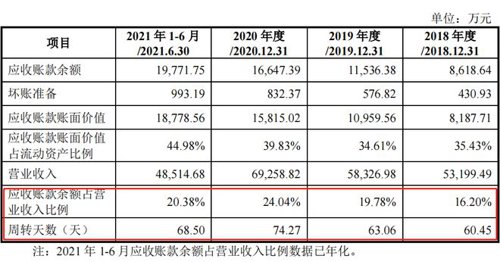

除了毛利率之外,受影响的还有通达创智的回款能力。

招股书显示,报告期各期末,通达创智的应收账款余额分别为8618.64万元、1.15亿元、1.66亿元和1.98亿元,占当期营业收入的比例分别为16.20%、19.78%、24.04%和20.38%,因此而计提的坏账准备金额分别为430.93万元、576.82万元、832.37万元和993.19,逐年递增;应收账款周转率分别为6.04次、5.79次、4.91次和5.33次,低于同行业可比公司均值。

高集中度成就低销售费用

高集中度成就低销售费用

未来净利润增长或存隐患

当然,如此之高的客户集中度对通达创智而言也并非一点好处都没有,最好的例子就是它的销售费用。

招股书显示,2018~2021上半年,通达创智的销售费用分别为471.47万元、547.24万元271.26万元和162.73万元,占当期营收的比例仅为0.89%、0.94%、0.39%和0.34%,远低于同行业可比公司动辄5%、6%的平均水平。

对此,通达创智曾表示,一方面,公司向迪卡侬、宜家、Wagner、YETI合计销售占比均超过85%,客户集中度较高,客户数量较少且合作关系稳固,公司仅需少数销售人员即可满足公司业务开展需求。截至2021年6月末,公司销售人员仅13人,因此销售费用职工薪酬金额较少。另一方面,产品运输费主要由客户承担,也在一定程度上降低了销售费用。

对此,通达创智曾表示,一方面,公司向迪卡侬、宜家、Wagner、YETI合计销售占比均超过85%,客户集中度较高,客户数量较少且合作关系稳固,公司仅需少数销售人员即可满足公司业务开展需求。截至2021年6月末,公司销售人员仅13人,因此销售费用职工薪酬金额较少。另一方面,产品运输费主要由客户承担,也在一定程度上降低了销售费用。

不仅如此,机会宝还发现,在销售人员的平均薪酬上,通达创智还低于同地区及同行业可比公司的平均水平。

但是,这样的隐患也是显而易见的。对于目前的通达创智而言,迪卡侬、宜家、Wagner、宜家、YETI这四大客户如果有任何一家与公司终止合作无疑都会对它的业绩产生非常不利的影响。若想化解这一困境,通达创智就必须努力开拓新的客户,这势必意味着销售费用等的增加,这样又会直接影响到公司的净利润及净利率表现。

但是,这样的隐患也是显而易见的。对于目前的通达创智而言,迪卡侬、宜家、Wagner、宜家、YETI这四大客户如果有任何一家与公司终止合作无疑都会对它的业绩产生非常不利的影响。若想化解这一困境,通达创智就必须努力开拓新的客户,这势必意味着销售费用等的增加,这样又会直接影响到公司的净利润及净利率表现。

作者:仝倩茹

(文章来源:中国基金报)

近日,证监会官网显示,联交所上市公司通达集团子公司、迪卡侬、宜家代工厂通达创智将于9月29日正式上会,冲刺深主板。

四大客户贡献超九成营收

关联方现身前五大客户名单

据悉,通达创智前身为通达科技(通达集团下属公司)产品发展事业处,相关部门成立于2008年,并于2009年进入了迪卡侬的供应链体系,为其提供体育用品制造服务。此后,在通达集团的支持下,公司相继拓展了Wagner、宜家、YETI等客户,并于2016年正式变为创智有限,独立承载体育户外、家居生活等消费品的生产制造。

或许是“背靠大树好乘凉”,也或许是受到下游行业集中度较高的影响,截至目前,迪卡侬、宜家等依然为通达创智最重要的客户资源,对通达创智的收入贡献度非常高。招股书显示,2018~2021上半年,通达创智向终端客户迪卡侬、宜家、Wagner、YETI的合计销售额占当期营业收入的比重分别为98.39%、96.51%、91.75%和88.55%,客户集中度极高且远高于其同行业可比公司。

就以今年年初上市的三佰硕为例,招股书显示,同时段内,公司对前五大客户实现的收入占比分别为89.34%、88.89%、71.18%和77.40%,虽较高但仍低于通达创智;再以去年上市的家联科技为例,招股书显示,同时段内,家联科技向前五大客户的销售占比仅分别为50.29%、49.12%、46.68%和50.37%。

值得一提的是,机会宝发现,除了上述四家之外,在通达创智的前五大客户中,还出现了通达集团和云顶信息这两位公司关联方的身影。其中,公司对云顶信息的销售利润净额在2019和2020年还均录得负值。

据招股书,通达集团为通达创智的间接控股股东,2018年至2019年7月,通达集团将现代家居作为通达创智与Wagner、YETI等客户交易的境外贸易平台,所涉交易金额分别为17593.69万元和8927.80万元,现代家居作为贸易公司按终端订单金额保留约3%的贸易费用;而在云顶信息方面,据悉,云顶信息为公司2019年拓展的客户,通达创智实控人之一王亚南是弘远投资的董事,而弘远投资的全资子公司管理的四个合伙企业又在2020年对云顶信息进行了投资,合计持有云顶信息20%的股权。

2019~2021上半年,通达创智对云顶信息的销售金额分别高达974.83万元、4214.19万元和4608.63万元,分别占当期收入的1.67%、6.08%和9.50%;相关销售对净利润的影响额分别为-224.57万元、-326.06和352.59万元,占当期利润总额的-3.11%、-3.31%和4.49%。

出厂较终端售价低2~5倍盈利、回款能力迎挑战

客户集中度如此之高,再加上迪卡侬等厂商本就处于强势地位,作为代工厂的通达创智议价能力自然也高不到哪里去。招股书显示,作为代工厂的通达创智对迪卡侬等客户的出厂价要远低于迪卡侬等对终端消费者的售价,相关价格差异在2~5倍左右。

这也直接影响到了它的毛利率水平。招股书显示,2018~2021上半年,通达创智的综合毛利率分别为23.16%、25.70%、26.16%和25.49%,除去年上半年外均低于同行业可比公司平均值。具体到各产品中,对比相关数据之后机会宝发现,除了户外休闲用品之外,通达创智体育用品、家用电动工具以及室内家居用品三大系列产品的毛利率均低于同行业均值。

值得一提的是,据招股书,通达创智和可比公司们毛利率的差异在很大程度上正是源于可比公司们在自主品牌打造上所下的功夫。就以收入贡献度最高的体育用品为例,针对自身与三柏硕、英派斯的毛利率差异,通达创智就曾直言,相关差异的形成主要源于两大方面:业务模式和产品差异。

具体来看,在业务模式上,英派斯致力于推广自主品牌同时兼有ODM/OEM,三柏硕2020年收购思凯沃克(休闲运动器材品牌),形成了ODM/OEM模式和自主品牌双轮驱动的发展模式,通达创智的体育用品则均为OEM/JDM/ODM模式,品牌溢价使得三柏硕、英派斯具有更高的议价能力,自有品牌自营零售减少流通环节,从而毛利率较高。至于产品差异,则是几家公司的产品细分类别不同,我们在这里不再赘述。

除了毛利率之外,受影响的还有通达创智的回款能力。

招股书显示,报告期各期末,通达创智的应收账款余额分别为8618.64万元、1.15亿元、1.66亿元和1.98亿元,占当期营业收入的比例分别为16.20%、19.78%、24.04%和20.38%,因此而计提的坏账准备金额分别为430.93万元、576.82万元、832.37万元和993.19,逐年递增;应收账款周转率分别为6.04次、5.79次、4.91次和5.33次,低于同行业可比公司均值。

高集中度成就低销售费用未来净利润增长或存隐患

当然,如此之高的客户集中度对通达创智而言也并非一点好处都没有,最好的例子就是它的销售费用。

招股书显示,2018~2021上半年,通达创智的销售费用分别为471.47万元、547.24万元271.26万元和162.73万元,占当期营收的比例仅为0.89%、0.94%、0.39%和0.34%,远低于同行业可比公司动辄5%、6%的平均水平。

对此,通达创智曾表示,一方面,公司向迪卡侬、宜家、Wagner、YETI合计销售占比均超过85%,客户集中度较高,客户数量较少且合作关系稳固,公司仅需少数销售人员即可满足公司业务开展需求。截至2021年6月末,公司销售人员仅13人,因此销售费用职工薪酬金额较少。另一方面,产品运输费主要由客户承担,也在一定程度上降低了销售费用。不仅如此,机会宝还发现,在销售人员的平均薪酬上,通达创智还低于同地区及同行业可比公司的平均水平。

但是,这样的隐患也是显而易见的。对于目前的通达创智而言,迪卡侬、宜家、Wagner、宜家、YETI这四大客户如果有任何一家与公司终止合作无疑都会对它的业绩产生非常不利的影响。若想化解这一困境,通达创智就必须努力开拓新的客户,这势必意味着销售费用等的增加,这样又会直接影响到公司的净利润及净利率表现。作者:仝倩茹

(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。