每日八张图:节前交投谨慎!这类板块或有回升需求 市场何时迎来拐点?

最新信息

每日八张图:节前交投谨慎!这类板块或有回升需求 市场何时迎来拐点?

2022-09-29 17:46:00

隔夜美股全线反弹,提振了A股市场情绪,促使今日(9月29日)沪深两市全线高开,盘初股指震荡之后,一度出现一波拉升,随后上攻力度不足,随后指数冲高回落,午后指数进一步跳水翻绿,出现脉冲式下行格局,尾盘才有所回拉,难改整体颓势。

截至沪深股市全天收盘,沪指下跌0.13%,报3041.20点,深成指上涨0.18%,报10919.44点;创业板指上涨0.83%,报2333.00点。

从盘面上来看,弱势之下,热点主线分散,行业与概念板块跌多涨少,局部赚钱效应不佳。行业方面,贵金属、医疗器械、煤炭、能源金属、化肥、航天航空、农药兽药、生物制品行业等涨幅居前;题材股方面,CRO、稀缺资源、精准医疗、新冠检测等领涨。

资金面上,人民银行9月29日公告称,为维护季末流动性平稳,2022年9月29日人民银行以利率招标方式开展1050亿元7天期和770亿元14天期逆回购操作,中标利率分别为2.0%、2.15%。由于今日有20亿元逆回购到期,人民银行今日公开市场实现净投放1800亿元。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

行业板块跌幅榜前十 概念板块涨幅榜前十

概念板块涨幅榜前十 概念板块跌幅榜前十

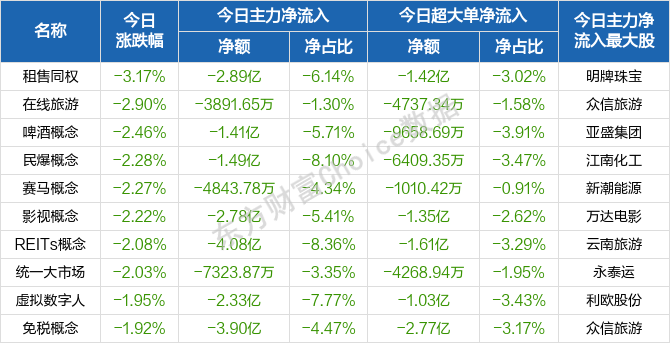

概念板块跌幅榜前十 个股监控

个股监控主力净流入前十

主力净流出前十

主力净流出前十 北向资金

北向资金 南向资金

南向资金 消息面

消息面1、据央行网站消息,央行货币政策委员会召开2022年第三季度例会。会议指出,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,攻坚克难,为实体经济提供更有力支持,着力稳就业和稳物价,稳定宏观经济大盘。深化汇率市场化改革,增强人民币汇率弹性,引导企业和金融机构坚持“风险中性”理念,加强预期管理,保持人民币汇率在合理均衡水平上的基本稳定。

2、据南方都市报消息,9月29日,国家烟草专卖局发布《国家烟草专卖局关于加强电子烟监管有关事项的通知》,内文提出,2022年10月1日起,从事电子烟生产经营的电子烟市场主体应当取得烟草专卖许可证,严格按照《中华人民共和国烟草专卖法》《中华人民共和国烟草专卖法实施条例》及《电子烟管理办法》、《电子烟》强制性国家标准、国家烟草专卖局各项配套政策规定等开展生产经营活动。

3、据第一财经报道,商务部发言人束珏婷在例行新闻发布会上表示,下一步,商务部将按照党中央、国务院部署,继续统筹做好疫情防控和消费促进工作,促进消费持续恢复。继续推动落实扩大汽车消费系列政策措施,支持新能源汽车购买使用,加快活跃二手车市场。落实好促进绿色智能家电消费政策措施,开展家电以旧换新,推进绿色智能家电下乡。促进餐饮、住宿等行业恢复发展。

4、据澎湃新闻称,教育部校外教育培训监管司、人力资源和社会保障部职业能力建设司、全国妇联家庭和儿童工作部发布《关于防范以“家庭教育指导师”名义开展违规校外培训的提示》,三部门表示,防范以“家庭教育指导师”名义开展违规校外培训;以“家庭教育指导”等名义开展面向中小学生的各类培训活动,属于违规行为。

机构观点

对于当前行情,国信证券指出,连续调整之后,当前市场阶段已经处在底部区域,基本面以及政策面相对稳定,市场或有望迎来阶段反弹。当然,长假前市场成交低迷以及较浓的观望情绪下,市场难快速走强,更多的还是震荡预期。操作上,鉴于国庆节后市场的向好预期,可适当关注市场的左侧交易,节前分批进行低吸配置。机会方面,价值板块仍会有继续抬头的基础,而调整相对充分以及业绩提振下,成长类板块或有回升的需求,整体可考虑均衡配置。

山西证券认为,海外不确定性及加息预期的反复仍然可能再度冲击市场情绪,但综合而言,经过Q3 悲观预期的集中宣泄,随着四季度国内经济基本面验证回暖迹象,A 股的布局窗口正在开启,结构转型中有望延续高景气逻辑的赛道+基本面修复弹性较大的行业有望收获较优表现。

财信证券表示,目前A股处于二次探底阶段,估值已经大幅回落。第四季度国内经济将迎来弱复苏过程,叠加宽货币向宽信用传导,A股蓝筹板块将迎来配置时机。建议依次从以下四个板块进行资产配置:(1)低估值蓝筹板块,如银行、非银、地产等;(2)业绩边际改善板块,如国防军工、建筑装饰、商贸零售、机械设备、TMT存在业绩改善预期;(3)估值合理的赛道股,如医药、白酒等;(4)通胀板块,如冬季全球迎来极寒天气,叠加俄乌冲突持续化,通胀板块或存在阶段性机会,例如煤炭、石油、天然气板块。

另外,招商证券提到,进入10月,预计市场可能迎来重要拐点。当前市场与2012 年10~11 月之间有诸多相似之处:1)新增社融增速从低迷到反弹,经济从下行到筑底,后随着中长期社融改善,经济迎来复苏。2)复苏驱动因素中,基建投资大幅回升,制造业投资反弹,地产投资还在寻底,不过未来在政策推动和基数效应下,地产投资有望逐渐改善。3)全球经济周期下行,外需转弱。4)2012 年通胀回落后美债收益率下行,当前美国通胀高位,或仍需一段时间消化才更有利于A股。5)宽松流动性带动居民储蓄高增,当居民过去一年储蓄存款增速超过40%,可能触发“储蓄溢出效应”。6)当前A 股风险补偿(1/PE-十年期国债收益率)超过1%。7)2012 年A 股一波三折的行情与今年如出一辙,但2012年12月A 股进入全面反攻。综合以上,预计市场可能迎来重要拐点,目前尽管波动较大,但正好是低位建仓机遇,推荐配置思路转向均衡配置,在原有景气赛道新机车的基础上加仓银房家。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。