国庆全球最新要闻综述:震荡中孕育机会

最新信息

国庆全球最新要闻综述:震荡中孕育机会

2022-10-09 06:04:00

投资要点

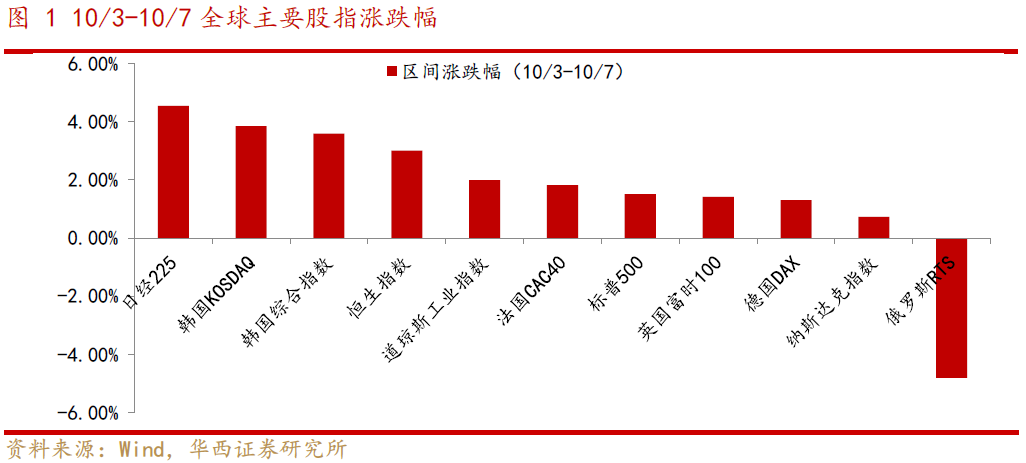

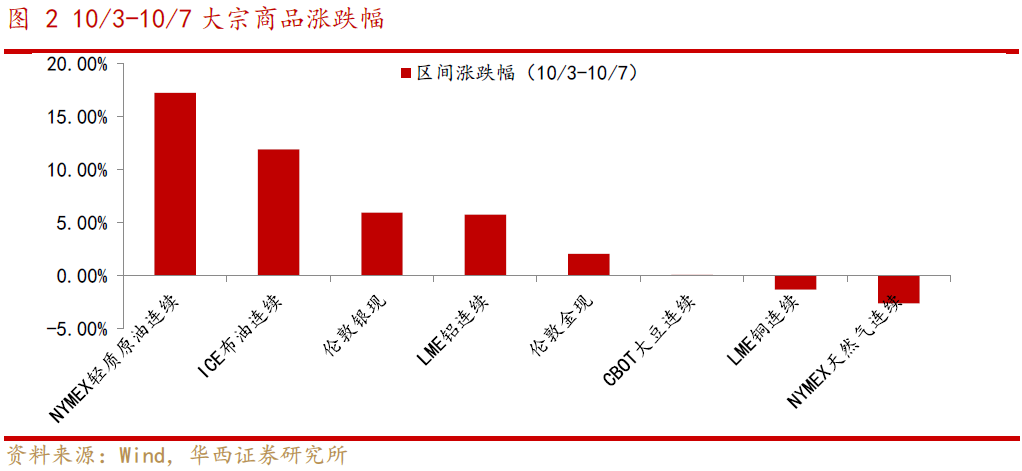

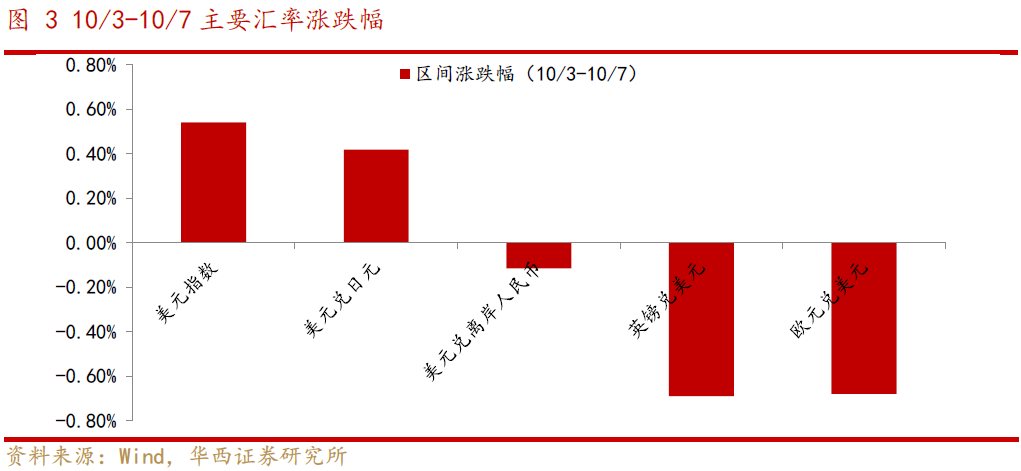

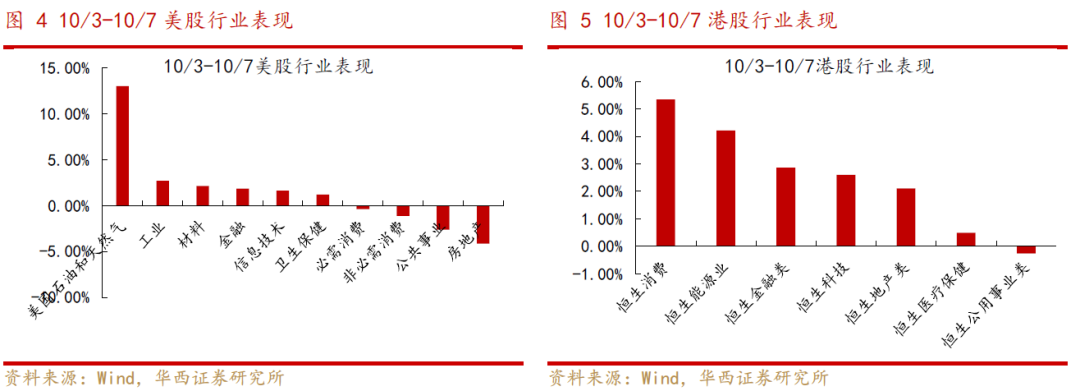

国庆假期期间(10月3日-10月7日),全球股指“先扬后抑”,多数市场收涨,日韩和港股相对强势,美股稍偏弱。其中10月7日,美国超预期非农就业数据公布后,市场对美联储进一步紧缩预期升温导致欧美股指整体下挫,美债收益率大幅上行。分行业看,美股能源板块涨幅居前,房地产和公用事业板块跌幅居前;港股方面,恒生指数上涨3.00%,其中消费和能源板块领涨。大宗商品整体上涨,受欧佩克+减产预期影响,国际油价再次升至90美元/桶上方。外汇方面,美元指数上行,美元兑离岸人民币小幅升值。

海外方面:1)OPEC+宣布将于11月开始减产200万桶/日,美国总统拜登称对这一“短视决定”感到失望;2)美国9月新增非农就业26.3万,失业率降至3.5%。数据公布后,美国国债收益率走高,市场预期美联储将继续大幅加息;3)美国9月ISM制造业PMI录得50.9,低于市场预期;4)瑞士信贷陷破产传闻,引发市场对银行业风险的担忧。

国内方面:1)央行、银保监会、财政部等多部委密集出台稳地产政策,10月1日起,央行下调首套个人住房公积金贷款利率0.15个百分点;2)郑州“保交楼、稳民生、促发展”专项行动取得重要阶段性成果。全市已排查出的147个已售停工、半停工商品住宅项目中,有145个实现全面、实质性复工,2个未复工的项目目前已确定化解路径。

十一黄金周消费复苏仍偏弱,地产销售平淡。1)旅游方面,国庆期间全国国内旅游人次和旅游收入同比分别减少18.2%和26.2%,机票价格创五年来同期最低,短途出行热度较高;2)今年国庆档电影总票房14.96亿元,较去年同期下降64.77%;3)房地产销售同比回落。10月1日至7日,30大中城市商品房成交面积64.38万平方米,较去年同期下降42.37%;其中一线城市同比下降60.84%,二线城市同比下降29.85%,三线城市同比下降29.21%。

投资建议:关注后续三大因素的边际变化,A股震荡中孕育机会。假期海外市场面临美联储加息预期强化、OPEC+大幅减产和经济前景放缓担忧等影响,全球风险偏好受到扰动。国内经济方面,假期消费受疫情影响仍偏弱,房地产销售较平淡。

节后A股将在震荡中孕育机会,关注后续三因素边际变化:

1)待美联储加息预期缓和,人民币汇率波动对外资流出的影响将减弱,中长期外资增配A股的趋势仍在;

2)近期多部委出台稳地产政策,郑州保交楼取得阶段性成果,关注国内房地产销售边际变化;

3)国内疫情形势的发展和防疫政策的优化。

■风险提示:疫情反复;海外市场大幅波动;地缘冲突等等。

目录

正文

正文

01国庆期间大类资产表现

国庆假期期间(10月3日-10月7日),全球股指“先扬后抑”,多数市场收涨,日韩和港股相对强势,美股稍偏弱。美股方面,道琼斯工业指数、标普500和纳斯达克指数分别上涨1.99%、1.51%和0.73%。其中10月7日,美国超预期非农就业数据公布后,市场对11月美联储进一步紧缩预期升温导致欧美股指整体下挫,美债收益率大幅上涨,其中2年期美债收益率升至4.3%。当日纳斯达克指数、标普500和道琼斯工业指数分别下跌3.80%、2.80%和2.11%。分行业看,本周美股能源板块涨幅居前,房地产和公用事业板块跌幅居前;港股方面,恒生指数本周上涨3.00%,其中消费和能源板块领涨,公用事业板块小幅下跌。其他市场方面,日韩主要股指大幅反弹,欧洲股指小幅收涨,俄罗斯RTS指数则大跌4.8%。

大宗商品整体上涨,原油价格走强。受欧佩克+减产预期影响,国际油价再次升至90美元/桶上方,本周NYMEX轻质原油、ICE布油分别大涨17.25%和11.93%。外汇方面,美元指数上行,美元兑离岸人民币小幅升值。本周美元指数上行0.54%,美元兑离岸人民币-0.11%;其他货币方面,英镑兑美元、欧元兑美元先升后贬。

02国内外要闻聚焦

02国内外要闻聚焦

1、OPEC+宣布将于11月开始减产200万桶/日。当地时间10月5日,石油输出国组织(欧佩克)与非欧佩克产油国第33次部长级会议在奥地利维也纳举行,会议决定从11月起,将原油总产量日均下调200万桶。会议结束后发表的声明指出,鉴于全球经济和石油市场前景的不确定性,以及需要加强对石油市场的长期指导,因此决定从2022年11月起,欧佩克与非欧佩克产油国根据8月要求的产量水平,将总产量日均下调200万桶,并将2020年达成的减产协议延长一年至2023年底。美国总统拜登称对这一“短视决定”感到失望,白宫称美国能源部将在下个月从战略石油储备中再向市场供1000万桶石油,并将有可能“视需要”继续从国家战略石油。

2、美国9月新增非农就业26.3万,失业率降至3.5%。根据美国劳工统计局公布数据,美国9月非农就业人口新增26.3万人,为2021年4月以来的最小月度增幅,好于预期的25.5万人;美国9月失业率3.5%,位于50年来最低的水平,低于预期的3.7%;平均时薪稳步上升,美国9月平均每小时工资同比增5%,预期增5.1%。非农数据公布后,美国国债收益率走高,美股下行,市场预期美联储将继续大幅加息。CME美联储观察显示,当前市场预期11月美联储加息75个基点的概率为81.1%。

3、美国9月ISM制造业PMI低于预期。美国9月ISM制造业PMI录得50.9,创2020年5月份以来新低,较8月份下降1.9个百分点。分项来看,9月新订单指数环比下降4.2个百分点至47.1,降至收缩区间,表明美国制造业需求迅速减弱。

4、瑞信宣布回购30亿美元债券。近期瑞士信贷陷破产传闻,引发市场对银行业风险的担忧。10月7日,瑞士信贷宣布将以现金买回约30亿美元的优先债券,以节省利息支出,并藉此展现财务实力,试图消弥市场忧虑,缓解股价跌势。

5、央行、银保监会、财政部等多部委密集出台稳地产政策,10月1日起,下调首套个人住房公积金贷款利率0.15个百分点。9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限;9月30日,央行决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变。同日,财政部、税务部明确,在2023年年底之前,符合条件的纳税人出售自有住房后并在1年内重新购房,对其出售现住房已缴纳的个人所得税予以退税优惠。

6、郑州“保交楼、稳民生、促发展”专项行动取得重要阶段性成果。10月6日,距郑州市印发《“大干30天,确保全市停工楼盘全面复工”保交楼专项行动实施方案》整30天的时间节点,郑州全市已排查出的147个已售停工、半停工商品住宅项目中,有145个实现全面、实质性复工,2个未复工的项目目前已确定化解路径。

03国庆期间消费复苏仍偏弱

国庆期间全国国内旅游人次和旅游收入同比减少,机票价格创五年来同期最低。经文化和旅游部数据中心测算,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%;实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。去哪儿平台数据显示,今年十一国内航线机票平均支付价格650元,为五年来同期最低。短途出行热度较高,根据飞猪平台的数据显示,国庆期间周边游订单量较春节增长超过80%。

假期期间全国发送旅客人次同比下降。据交通运输部消息,10月1日至7日,全国铁路、公路、水路、民航预计发送旅客总量25554.11万人次,日均发送3650.6万人次,比2021年同期日均下降36.4%,比2020年同期日均下降41.4%,比2019年同期日均下降58.1%。

国庆档电影票房同比大幅下滑。根据国家电影局统计数据显示,2022年国庆档电影总票房14.96 亿元,较去年同期下降64.77%。

房地产销售同比回落。10月1日至7日,30大中城市商品房成交面积64.38万平方米,较去年同期下降42.37%;其中一线城市同比下降60.84%,二线城市同比下降29.85%,三线城市同比下降29.21%。

04投资建议:关注后续三大因素的边际变化,A股震荡中孕育机会

假期海外市场面临美联储加息预期强化、OPEC+大幅减产和经济前景放缓担忧等影响,全球风险偏好受到扰动。国内经济方面,假期消费受疫情影响仍偏弱,房地产销售较平淡。节后A股将在震荡中孕育机会,关注后续三因素边际变化:1)待美联储加息预期缓和,人民币汇率波动对外资流出的影响将减弱,中长期外资增配A股的趋势仍在;2)近期多部委出台稳地产政策,郑州保交楼取得阶段性成果,关注国内房地产销售边际变化;3)国内疫情形势的发展和防疫政策的优化。

05风险提示

疫情反复、宏观经济波动超预期、黑天鹅事件等。

(文章来源:华西证券)

国庆假期期间(10月3日-10月7日),全球股指“先扬后抑”,多数市场收涨,日韩和港股相对强势,美股稍偏弱。其中10月7日,美国超预期非农就业数据公布后,市场对美联储进一步紧缩预期升温导致欧美股指整体下挫,美债收益率大幅上行。分行业看,美股能源板块涨幅居前,房地产和公用事业板块跌幅居前;港股方面,恒生指数上涨3.00%,其中消费和能源板块领涨。大宗商品整体上涨,受欧佩克+减产预期影响,国际油价再次升至90美元/桶上方。外汇方面,美元指数上行,美元兑离岸人民币小幅升值。

海外方面:1)OPEC+宣布将于11月开始减产200万桶/日,美国总统拜登称对这一“短视决定”感到失望;2)美国9月新增非农就业26.3万,失业率降至3.5%。数据公布后,美国国债收益率走高,市场预期美联储将继续大幅加息;3)美国9月ISM制造业PMI录得50.9,低于市场预期;4)瑞士信贷陷破产传闻,引发市场对银行业风险的担忧。

国内方面:1)央行、银保监会、财政部等多部委密集出台稳地产政策,10月1日起,央行下调首套个人住房公积金贷款利率0.15个百分点;2)郑州“保交楼、稳民生、促发展”专项行动取得重要阶段性成果。全市已排查出的147个已售停工、半停工商品住宅项目中,有145个实现全面、实质性复工,2个未复工的项目目前已确定化解路径。

十一黄金周消费复苏仍偏弱,地产销售平淡。1)旅游方面,国庆期间全国国内旅游人次和旅游收入同比分别减少18.2%和26.2%,机票价格创五年来同期最低,短途出行热度较高;2)今年国庆档电影总票房14.96亿元,较去年同期下降64.77%;3)房地产销售同比回落。10月1日至7日,30大中城市商品房成交面积64.38万平方米,较去年同期下降42.37%;其中一线城市同比下降60.84%,二线城市同比下降29.85%,三线城市同比下降29.21%。

投资建议:关注后续三大因素的边际变化,A股震荡中孕育机会。假期海外市场面临美联储加息预期强化、OPEC+大幅减产和经济前景放缓担忧等影响,全球风险偏好受到扰动。国内经济方面,假期消费受疫情影响仍偏弱,房地产销售较平淡。

节后A股将在震荡中孕育机会,关注后续三因素边际变化:

1)待美联储加息预期缓和,人民币汇率波动对外资流出的影响将减弱,中长期外资增配A股的趋势仍在;

2)近期多部委出台稳地产政策,郑州保交楼取得阶段性成果,关注国内房地产销售边际变化;

3)国内疫情形势的发展和防疫政策的优化。

■风险提示:疫情反复;海外市场大幅波动;地缘冲突等等。

目录

正文01国庆期间大类资产表现

国庆假期期间(10月3日-10月7日),全球股指“先扬后抑”,多数市场收涨,日韩和港股相对强势,美股稍偏弱。美股方面,道琼斯工业指数、标普500和纳斯达克指数分别上涨1.99%、1.51%和0.73%。其中10月7日,美国超预期非农就业数据公布后,市场对11月美联储进一步紧缩预期升温导致欧美股指整体下挫,美债收益率大幅上涨,其中2年期美债收益率升至4.3%。当日纳斯达克指数、标普500和道琼斯工业指数分别下跌3.80%、2.80%和2.11%。分行业看,本周美股能源板块涨幅居前,房地产和公用事业板块跌幅居前;港股方面,恒生指数本周上涨3.00%,其中消费和能源板块领涨,公用事业板块小幅下跌。其他市场方面,日韩主要股指大幅反弹,欧洲股指小幅收涨,俄罗斯RTS指数则大跌4.8%。

大宗商品整体上涨,原油价格走强。受欧佩克+减产预期影响,国际油价再次升至90美元/桶上方,本周NYMEX轻质原油、ICE布油分别大涨17.25%和11.93%。外汇方面,美元指数上行,美元兑离岸人民币小幅升值。本周美元指数上行0.54%,美元兑离岸人民币-0.11%;其他货币方面,英镑兑美元、欧元兑美元先升后贬。

02国内外要闻聚焦1、OPEC+宣布将于11月开始减产200万桶/日。当地时间10月5日,石油输出国组织(欧佩克)与非欧佩克产油国第33次部长级会议在奥地利维也纳举行,会议决定从11月起,将原油总产量日均下调200万桶。会议结束后发表的声明指出,鉴于全球经济和石油市场前景的不确定性,以及需要加强对石油市场的长期指导,因此决定从2022年11月起,欧佩克与非欧佩克产油国根据8月要求的产量水平,将总产量日均下调200万桶,并将2020年达成的减产协议延长一年至2023年底。美国总统拜登称对这一“短视决定”感到失望,白宫称美国能源部将在下个月从战略石油储备中再向市场供1000万桶石油,并将有可能“视需要”继续从国家战略石油。

2、美国9月新增非农就业26.3万,失业率降至3.5%。根据美国劳工统计局公布数据,美国9月非农就业人口新增26.3万人,为2021年4月以来的最小月度增幅,好于预期的25.5万人;美国9月失业率3.5%,位于50年来最低的水平,低于预期的3.7%;平均时薪稳步上升,美国9月平均每小时工资同比增5%,预期增5.1%。非农数据公布后,美国国债收益率走高,美股下行,市场预期美联储将继续大幅加息。CME美联储观察显示,当前市场预期11月美联储加息75个基点的概率为81.1%。

3、美国9月ISM制造业PMI低于预期。美国9月ISM制造业PMI录得50.9,创2020年5月份以来新低,较8月份下降1.9个百分点。分项来看,9月新订单指数环比下降4.2个百分点至47.1,降至收缩区间,表明美国制造业需求迅速减弱。

4、瑞信宣布回购30亿美元债券。近期瑞士信贷陷破产传闻,引发市场对银行业风险的担忧。10月7日,瑞士信贷宣布将以现金买回约30亿美元的优先债券,以节省利息支出,并藉此展现财务实力,试图消弥市场忧虑,缓解股价跌势。

5、央行、银保监会、财政部等多部委密集出台稳地产政策,10月1日起,下调首套个人住房公积金贷款利率0.15个百分点。9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限;9月30日,央行决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变。同日,财政部、税务部明确,在2023年年底之前,符合条件的纳税人出售自有住房后并在1年内重新购房,对其出售现住房已缴纳的个人所得税予以退税优惠。

6、郑州“保交楼、稳民生、促发展”专项行动取得重要阶段性成果。10月6日,距郑州市印发《“大干30天,确保全市停工楼盘全面复工”保交楼专项行动实施方案》整30天的时间节点,郑州全市已排查出的147个已售停工、半停工商品住宅项目中,有145个实现全面、实质性复工,2个未复工的项目目前已确定化解路径。

03国庆期间消费复苏仍偏弱

国庆期间全国国内旅游人次和旅游收入同比减少,机票价格创五年来同期最低。经文化和旅游部数据中心测算,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%;实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。去哪儿平台数据显示,今年十一国内航线机票平均支付价格650元,为五年来同期最低。短途出行热度较高,根据飞猪平台的数据显示,国庆期间周边游订单量较春节增长超过80%。

假期期间全国发送旅客人次同比下降。据交通运输部消息,10月1日至7日,全国铁路、公路、水路、民航预计发送旅客总量25554.11万人次,日均发送3650.6万人次,比2021年同期日均下降36.4%,比2020年同期日均下降41.4%,比2019年同期日均下降58.1%。

国庆档电影票房同比大幅下滑。根据国家电影局统计数据显示,2022年国庆档电影总票房14.96 亿元,较去年同期下降64.77%。

房地产销售同比回落。10月1日至7日,30大中城市商品房成交面积64.38万平方米,较去年同期下降42.37%;其中一线城市同比下降60.84%,二线城市同比下降29.85%,三线城市同比下降29.21%。

04投资建议:关注后续三大因素的边际变化,A股震荡中孕育机会

假期海外市场面临美联储加息预期强化、OPEC+大幅减产和经济前景放缓担忧等影响,全球风险偏好受到扰动。国内经济方面,假期消费受疫情影响仍偏弱,房地产销售较平淡。节后A股将在震荡中孕育机会,关注后续三因素边际变化:1)待美联储加息预期缓和,人民币汇率波动对外资流出的影响将减弱,中长期外资增配A股的趋势仍在;2)近期多部委出台稳地产政策,郑州保交楼取得阶段性成果,关注国内房地产销售边际变化;3)国内疫情形势的发展和防疫政策的优化。

05风险提示

疫情反复、宏观经济波动超预期、黑天鹅事件等。

(文章来源:华西证券)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。