国庆假期影响一周市场的重大消息(新股+点评)

最新信息

国庆假期影响一周市场的重大消息(新股+点评)

2022-10-09 15:21:00

央行又“降息”,时隔7年首降这一利率!监管鼓励银行进一步加大这一贷款投放

9月30日,央行发布消息称,决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

结合当日财政部、税务总局发文提出对明年底前居民换购住房予以个税退税优惠,以及日前央行、银保监会发文决定阶段性调整差别化住房信贷政策,房地产市场已在两天内接连迎来三项积极调控政策。

此外,券商中国记者从多个信源获悉,监管部门近日鼓励银行进一步加大对制造业中长期贷款、房地产等领域的信贷投放。其中,在制造业中长期贷款方面,要求21家全国性银行在1-7月新增1.7万亿元左右的制造业中长期贷款的基础上,8-12月鼓励再新增1万亿元-1.5万亿元,各家银行制造业中长期贷款增速原则上不低于30%。

4000亿上市巨头深陷“双标”舆情风暴,影响多大?

国庆期间,因食品添加剂“双标”风波在网络上持续发酵,将3800亿巨头海天味业卷入舆论漩涡。

10月4日深夜,海天味业再次发文回应称,海天产品的内控标准要求,大多都高于甚至远高于国家标准,同一品质的产品,国内国际的内控标准都一致。10月5日凌晨,中国调味品协会也发声:“支持因舆情受到影响的调味品企业依法维权。”

截至9月30日收盘,海天味业股价报82.82元/股,市值3838亿元。年初至今,海天味业股价下跌了12.6%。

“欧佩克+”超预期减产,国际油价创3月来最大单周涨幅

当地时间10月5日,石油输出国组织(欧佩克)与非欧佩克产油国在奥地利首都维也纳举行第33次部长级会议,决定自今年11月起大幅减产,在8月产量的基础上将月度产量日均下调200万桶。这是新冠肺炎疫情以来最大规模的石油减产,此次减产相当于全球石油需求的2%左右。受此消息影响,国际油价连续五个交易日反弹,创3月份以来最大单周涨幅。

点评:分析师表示,“欧佩克+”主导高达200万桶/天的减产,远超市场此前普遍预期的日均50-100万桶之间。短期来看,供应主导预期下,国际油价偏强走势为主。考虑到东欧局势和欧洲能源问题,四季度不确定性较大,整体波动区间或在80-100美元/桶附近。

国庆假期欧美股市热闹异常,A股金秋行情可期?

国庆假期A股休市,全球资本市场却热闹异常。美股先在10月3日、4日连续大涨,其中标普500指数累涨超5.7%。受此带动,港股恒生指数10月5日飙升,收涨5.9%,收复18000点指数关,恒生科技指数涨7%以上。日韩股市也普遍上涨。此前,联合国一机构表示,美联储和其他央行如果继续加息,可能会把全球经济推入衰退,继而陷入长期停滞。该机构呼吁美联储暂缓加息。美联储内部不少官员也开始调低加息调门。分析人士认为,这可能是市场大反弹的主要原因,全球市场已经开始一轮纠偏行情。

但在热闹之后,外围市场又迎来调整。10月6日、10月7日美股显著走低。截至10月7日收盘,道指跌2.11%;标普500指数跌2.8%;纳斯达克指数跌3.8%,盘中一度跌超4%,单日回吐当周大部分涨幅。市场分析,美股调整主要与两方面因素有关:一方面,上周五美国劳工部公布了9月的非农数据。数据显示,美国9月季调后非农就业人口新增26.3万,比预期的25万略高,失业率持续下降,市场预期美联储11月加息75个基点的可能性大幅提升。另一方面,上周四美联储官员再现鹰派言论。任内永久有FOMC投票权的美联储理事库克称,通胀远高于联储的目标,可能需要持续加息,然后将限制性利率保持一段时间,直至联储有信心通胀降至目标水平。

点评:对于A股而言,近10年国庆长假后5个交易日上证指数表现,有7年为上涨,仅在2014年、2018年和2021年出现下跌,10年平均涨幅1.29%。目前市场底部特征逐步显现,多项指标已接近历史低位水平,市场有望迎来逐步修复的行情。

9月经济数据将公布,首批上市公司三季报10日将出炉

10月14日(周五),国家统计局将公布9月CPI、PPI数据。除CPI、PPI外,本周还将公布新增贷款、M2、社会融资总规模等金融数据。

日前,上交所披露了沪市上市公司三季报预约披露时间表,上机数控和康缘药业拔得头筹,将于10月10日(周一)披露三季报。剑桥科技、华铁应急、四方科技、三孚股份等个股也靠前披露。

根据Wind统计,截至9月30日,已有92家A股公司披露前三季度业绩预告。其中,业绩预喜公司67家(含预增、略增、扭亏、续盈),占比超过七成。个股中,雅化集团是当前三季报预告中业绩增速最快的,最多可达479.16%。海光信息紧随其后,前三季业绩同比最高为465%。此外,凯龙股份、天力锂能、华大智造、博纳影业等个股前三季业绩也将翻倍。

10月资金面展望:有望维持宽松,MLF缩量操作或将延续

在资金面平稳跨过季末后,10月资金利率是否会出现趋势性上行、人民币汇率是否会掣肘货币政策,成为市场关注的焦点。

中信证券测算,不考虑中期借贷便利(MLF)和逆回购到期,10月存在约4000亿元的流动性缺口。安信证券认为,10月政府债净融资规模有所增加,且财政存款料回笼一定流动性,但资金缺口不大,且9月末资金面整体较为宽裕,10月资金面料继续维持宽松。天风证券预计,10月隔夜资金利率继续维持在1.2%—1.5%。

在连续两个月缩量进行中期借贷便利操作后,对于将于10月15日到期5000亿元的MLF ,市场预计央行也将继续缩量续做。国泰君安指出,随着MLF到期高峰来临,央行政策操作空间将扩大,10月可能进一步延续8月、9月操作,实施MLF缩量续做。短端资金利率将继续边际抬升。中信证券指出,今年10月、11月以及12月MLF到期量分别为5000亿元、10000亿元以及5000亿元,为央行主动调节提供了较大空间,因而在资金利率回到政策利率附近前,预计MLF缩量操作将会延续。

对于人民币汇率贬值是否将掣肘国内货币政策,民生证券指出,央行在兼顾内外均衡的同时,仍是以我为主,毕竟稳增长、稳就业、宽信用依然是央行当前阶段的主要诉求,对内更需维稳。而对外可以动用稳汇率相关手段工具,一方面我国仍有经常项目顺差的基础,另一方面又有相对充足的外汇储备。

证监会核准1家企业IPO批文,同意5家公司IPO注册

证监会核准1家企业IPO批文。证监会核准浙江云中马股份有限公司首次公开发行不超过3500万股新股。

证监会同意2家公司科创板IPO注册。证监会同意甬矽电子(宁波)股份有限公司、安徽耐科装备科技股份有限公司科创板IPO注册。

证监会同意3家公司创业板IPO注册。证监会同意河南新天地药业股份有限公司、广东鼎泰高科技术股份有限公司、矩阵纵横设计股份有限公司首次公开发行股票并在创业板上市的注册申请。

提示:本周共有11只新股申购

本周(10月10日~10月14日)共有11只新股发行。其中,周一4只:夜光明、永信至诚、邦基科技、三柏硕;周二2只:天纺标、中荣股份;周四1只:金橙子;周五4只:康为世纪、麒麟信安、隆扬电子、箭牌家居。

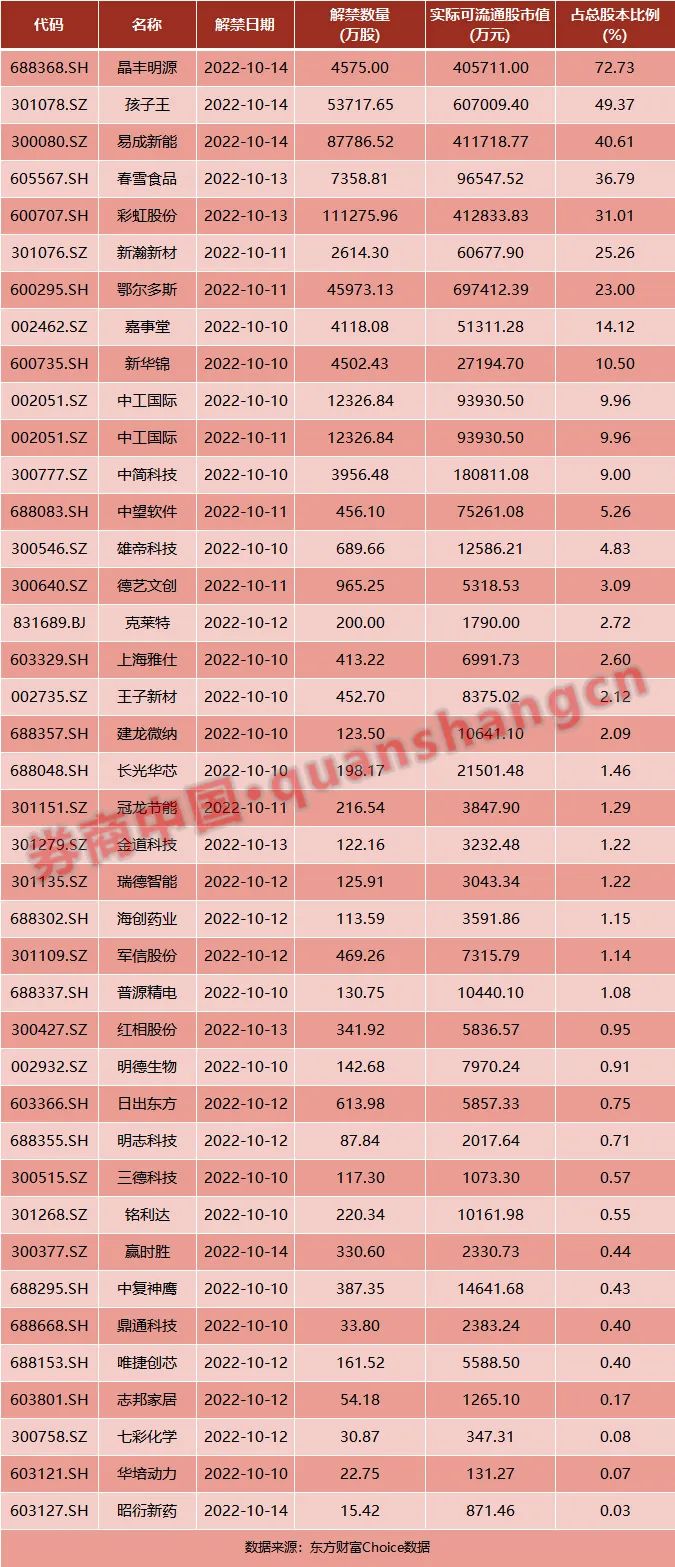

本周337亿市值限售股解禁,晶丰明源解禁占比超72%

本周337亿市值限售股解禁,晶丰明源解禁占比超72%

数据显示,本周(10月10日~10月14日)共有40家公司限售股陆续解禁,合计解禁35.78亿股,按9月30日收盘价计算,解禁市值为337.35亿元。

从解禁市值来看,解禁市值居前三位的是:鄂尔多斯(69.74亿元)、孩子王(60.7亿元)、彩虹股份(41.28亿元)。

从解禁占比来看,解禁占比居前三位的是:晶丰明源(72.73%)、孩子王(49.37%)、易成新能(40.61%)。

(文章来源:券商中国)

(文章来源:券商中国)

9月30日,央行发布消息称,决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

结合当日财政部、税务总局发文提出对明年底前居民换购住房予以个税退税优惠,以及日前央行、银保监会发文决定阶段性调整差别化住房信贷政策,房地产市场已在两天内接连迎来三项积极调控政策。

此外,券商中国记者从多个信源获悉,监管部门近日鼓励银行进一步加大对制造业中长期贷款、房地产等领域的信贷投放。其中,在制造业中长期贷款方面,要求21家全国性银行在1-7月新增1.7万亿元左右的制造业中长期贷款的基础上,8-12月鼓励再新增1万亿元-1.5万亿元,各家银行制造业中长期贷款增速原则上不低于30%。

4000亿上市巨头深陷“双标”舆情风暴,影响多大?

国庆期间,因食品添加剂“双标”风波在网络上持续发酵,将3800亿巨头海天味业卷入舆论漩涡。

10月4日深夜,海天味业再次发文回应称,海天产品的内控标准要求,大多都高于甚至远高于国家标准,同一品质的产品,国内国际的内控标准都一致。10月5日凌晨,中国调味品协会也发声:“支持因舆情受到影响的调味品企业依法维权。”

截至9月30日收盘,海天味业股价报82.82元/股,市值3838亿元。年初至今,海天味业股价下跌了12.6%。

“欧佩克+”超预期减产,国际油价创3月来最大单周涨幅

当地时间10月5日,石油输出国组织(欧佩克)与非欧佩克产油国在奥地利首都维也纳举行第33次部长级会议,决定自今年11月起大幅减产,在8月产量的基础上将月度产量日均下调200万桶。这是新冠肺炎疫情以来最大规模的石油减产,此次减产相当于全球石油需求的2%左右。受此消息影响,国际油价连续五个交易日反弹,创3月份以来最大单周涨幅。

点评:分析师表示,“欧佩克+”主导高达200万桶/天的减产,远超市场此前普遍预期的日均50-100万桶之间。短期来看,供应主导预期下,国际油价偏强走势为主。考虑到东欧局势和欧洲能源问题,四季度不确定性较大,整体波动区间或在80-100美元/桶附近。

国庆假期欧美股市热闹异常,A股金秋行情可期?

国庆假期A股休市,全球资本市场却热闹异常。美股先在10月3日、4日连续大涨,其中标普500指数累涨超5.7%。受此带动,港股恒生指数10月5日飙升,收涨5.9%,收复18000点指数关,恒生科技指数涨7%以上。日韩股市也普遍上涨。此前,联合国一机构表示,美联储和其他央行如果继续加息,可能会把全球经济推入衰退,继而陷入长期停滞。该机构呼吁美联储暂缓加息。美联储内部不少官员也开始调低加息调门。分析人士认为,这可能是市场大反弹的主要原因,全球市场已经开始一轮纠偏行情。

但在热闹之后,外围市场又迎来调整。10月6日、10月7日美股显著走低。截至10月7日收盘,道指跌2.11%;标普500指数跌2.8%;纳斯达克指数跌3.8%,盘中一度跌超4%,单日回吐当周大部分涨幅。市场分析,美股调整主要与两方面因素有关:一方面,上周五美国劳工部公布了9月的非农数据。数据显示,美国9月季调后非农就业人口新增26.3万,比预期的25万略高,失业率持续下降,市场预期美联储11月加息75个基点的可能性大幅提升。另一方面,上周四美联储官员再现鹰派言论。任内永久有FOMC投票权的美联储理事库克称,通胀远高于联储的目标,可能需要持续加息,然后将限制性利率保持一段时间,直至联储有信心通胀降至目标水平。

点评:对于A股而言,近10年国庆长假后5个交易日上证指数表现,有7年为上涨,仅在2014年、2018年和2021年出现下跌,10年平均涨幅1.29%。目前市场底部特征逐步显现,多项指标已接近历史低位水平,市场有望迎来逐步修复的行情。

9月经济数据将公布,首批上市公司三季报10日将出炉

10月14日(周五),国家统计局将公布9月CPI、PPI数据。除CPI、PPI外,本周还将公布新增贷款、M2、社会融资总规模等金融数据。

日前,上交所披露了沪市上市公司三季报预约披露时间表,上机数控和康缘药业拔得头筹,将于10月10日(周一)披露三季报。剑桥科技、华铁应急、四方科技、三孚股份等个股也靠前披露。

根据Wind统计,截至9月30日,已有92家A股公司披露前三季度业绩预告。其中,业绩预喜公司67家(含预增、略增、扭亏、续盈),占比超过七成。个股中,雅化集团是当前三季报预告中业绩增速最快的,最多可达479.16%。海光信息紧随其后,前三季业绩同比最高为465%。此外,凯龙股份、天力锂能、华大智造、博纳影业等个股前三季业绩也将翻倍。

10月资金面展望:有望维持宽松,MLF缩量操作或将延续

在资金面平稳跨过季末后,10月资金利率是否会出现趋势性上行、人民币汇率是否会掣肘货币政策,成为市场关注的焦点。

中信证券测算,不考虑中期借贷便利(MLF)和逆回购到期,10月存在约4000亿元的流动性缺口。安信证券认为,10月政府债净融资规模有所增加,且财政存款料回笼一定流动性,但资金缺口不大,且9月末资金面整体较为宽裕,10月资金面料继续维持宽松。天风证券预计,10月隔夜资金利率继续维持在1.2%—1.5%。

在连续两个月缩量进行中期借贷便利操作后,对于将于10月15日到期5000亿元的MLF ,市场预计央行也将继续缩量续做。国泰君安指出,随着MLF到期高峰来临,央行政策操作空间将扩大,10月可能进一步延续8月、9月操作,实施MLF缩量续做。短端资金利率将继续边际抬升。中信证券指出,今年10月、11月以及12月MLF到期量分别为5000亿元、10000亿元以及5000亿元,为央行主动调节提供了较大空间,因而在资金利率回到政策利率附近前,预计MLF缩量操作将会延续。

对于人民币汇率贬值是否将掣肘国内货币政策,民生证券指出,央行在兼顾内外均衡的同时,仍是以我为主,毕竟稳增长、稳就业、宽信用依然是央行当前阶段的主要诉求,对内更需维稳。而对外可以动用稳汇率相关手段工具,一方面我国仍有经常项目顺差的基础,另一方面又有相对充足的外汇储备。

证监会核准1家企业IPO批文,同意5家公司IPO注册

证监会核准1家企业IPO批文。证监会核准浙江云中马股份有限公司首次公开发行不超过3500万股新股。

证监会同意2家公司科创板IPO注册。证监会同意甬矽电子(宁波)股份有限公司、安徽耐科装备科技股份有限公司科创板IPO注册。

证监会同意3家公司创业板IPO注册。证监会同意河南新天地药业股份有限公司、广东鼎泰高科技术股份有限公司、矩阵纵横设计股份有限公司首次公开发行股票并在创业板上市的注册申请。

提示:本周共有11只新股申购

本周(10月10日~10月14日)共有11只新股发行。其中,周一4只:夜光明、永信至诚、邦基科技、三柏硕;周二2只:天纺标、中荣股份;周四1只:金橙子;周五4只:康为世纪、麒麟信安、隆扬电子、箭牌家居。

本周337亿市值限售股解禁,晶丰明源解禁占比超72% 数据显示,本周(10月10日~10月14日)共有40家公司限售股陆续解禁,合计解禁35.78亿股,按9月30日收盘价计算,解禁市值为337.35亿元。

从解禁市值来看,解禁市值居前三位的是:鄂尔多斯(69.74亿元)、孩子王(60.7亿元)、彩虹股份(41.28亿元)。

从解禁占比来看,解禁占比居前三位的是:晶丰明源(72.73%)、孩子王(49.37%)、易成新能(40.61%)。

(文章来源:券商中国)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。